9月70个大中城市新建商品住宅价格环比上涨的城市为44个(8月为46个),持平的8个,下跌的18个。[详情]

9月份,因地制宜、因城施策的房地产调控政策持续发挥作用,70个大中城市中15个热点城市房地产市场继续保持稳定。[详情]

初步核算,前三季度国内生产总值593288亿元,按可比价格计算,同比增长6.9%,增速与上半年持平,比上年同期加快0.2个百分点。[详情]

2017年1-9月份,全国房地产开发投资80644亿元,同比名义增长8.1%,增速比1-8月份提高0.2个百分点。其中,住宅投资55109亿元...[详情]

前三季度,全国居民人均可支配收入19342元,同比名义增长9.1%;扣除价格因素实际增长7.5%,增速比上年同期加快1.2个百分点。[详情]

2017年9月份,社会消费品零售总额30870亿元,同比名义增长10.3%(扣除价格因素实际增长9.3%,以下除特殊说明外均为名义增长...[详情]

2017年9月份,规模以上工业增加值同比实际增长6.6%(以下增加值增速均为扣除价格因素的实际增长率),比8月份加快0.6个百分...[详情]

2017年1-9月份,民间固定资产投资277520亿元,同比名义增长6%,增速比1-8月份回落0.4个百分点。民间固定资产投资占全国固定...[详情]

总的来看,前三季度国民经济稳中有进、稳中向好的态势持续发展,支撑经济保持中高速增长和迈向中高端水平的有利条件不断积累...[详情]

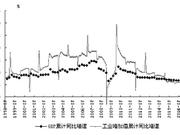

2017年9月份,全国居民消费价格同比上涨1.6%。其中,城市上涨1.7%,农村上涨1.4%;食品价格下降1.4%,非食品价格上涨2.4%;...[详情]

2017年9月份,全国工业生产者出厂价格同比上涨6.9%,环比上涨1.0%。工业生产者购进价格同比上涨8.5%,环比上涨1.2%。1-9月平...[详情]

国家统计局今天发布的2017年9月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI同比上涨1.6%,...[详情]

猪肉跌幅收窄,低存栏下,四季度猪肉价格有继续上涨的动力。非食品项同比2.4%,创2011年11月以来次高,PPI逐步向CPI非食品项...[详情]

9月份全国居民消费价格同比上涨1.6%。海通宏观姜超认为,CPI低位徘徊,PPI再度回升,通胀继续分化,央行货币政策态度未变。[详情]

前期受去产能影响快速上涨的黑色金属、有色金属行业PPI环比涨幅都出现下降,但造纸行业PPI环比涨幅扩大。这是由于9月山东、...[详情]

华泰宏观李超团队点评认为,9月PPI同比+6.9%如期上行,与预测值6.7%非常接近,9月CPI同比+1.6%与预测一致。本轮受环保限产影...[详情]

章俊认为,四季度CPI受食品价格上涨乏力的抑制加上上游行业成本传导效应不强,因此不会出现明显反弹。目前PPI反弹的势头不会...[详情]

十八大以来,我国经济运行保持在合理区间,综合国力和国际影响力显著增强。2013-2016年,国内生产总值年均增长7.2%,高于同...[详情]

宁吉喆在新闻发布会上表示,住房的基本属性是消费,国家反对投资投机性的取向不会变,但对于居民正常的住房要因地制宜、因城...[详情]

近年来居民生活水平不断提高。2016年,全国居民人均可支配收入23821元,比2012年增加7311元,年均实际增长7.4%。2017年上半...[详情]

2013-2016年,城镇新增就业连续四年保持在1300万人以上,今年1-8月份,城镇新增就业974万人。2013-2016年,31个大城市城镇调...[详情]

今年9月份进出口总值同比增长10.1%,其中出口增长6.8%,进口增长14.3%。进出口总值环比增长6.6%,其中出口增长3.2%,进口增...[详情]

前三季度我国外贸向好主要得益于以下几个方面因素:第一,国际环境总体向好。 第二,国内经济稳中向好,质量效益提升,带动...[详情]

国新办就2017年前三季度进出口情况举行发布会,海关总署新闻发言人黄颂平介绍,今年前三季度,全球经济温和复苏,国内经济稳...[详情]

我国外贸发展稳中向好的基本面没有改变,在不发生大的风险事件的情况下,经过持续努力,预计四季度进出口总值将继续增加,今...[详情]

8月份我国对朝鲜出口同比年内首现负增长,下降6.4%,9月份下降6.7%;自朝进口连续7个月下降,9月份大幅下降37.9%。[详情]

中国今年有望实现高于6.5%目标的经济增速。另外,中国近年来房地产市场在城市间的分化加剧,国家反对房地产投机的态度不会变。[详情]

从此次新闻发布会的内容来看,主要谈及房地产长效机制会加快制定政策。从当前楼市改革和发展情况来看,对于租赁市场、集体建...[详情]

9月份,制造业PMI为52.4%,环比、同比分别上升0.7和2.0个百分点。其中,生产指数和新订单指数为54.7%和54.8%,分别比上月上...[详情]

10月9日公布的9月财新中国通用服务业经营活动指数(服务业PMI)录得50.6,较8月下降2.1个百分点,为21个月以来最低,显示9月...[详情]

9月中国财新制造业采购经理指数(PMI)明显回落,而国家统计局公布的官方制造业PMI却大幅上涨,达到2012年5月以来的最高点。...[详情]

生产方面,9月中央环保督察结束,企业为预防10月重大会议期间及采暖季限产而加快生产。需求方面,新出口反弹而进口回落,表...[详情]

9月PMI创新高,但对经济数据不宜过度乐观。8月PMI和经济数据出现了明显的分化,从9月份的高频数据看,终端需求是在回落的,...[详情]

关于去产能,总理政府工作报告当中,明确钢铁、煤炭、火电去产能的目标。现在看,在各地区、各部门的努力下都进展顺利,全年...[详情]

总的去产能是在市场化、法治化的条件下进行的。那些过剩的、落后的产能,包括违反环保法律的产能都在采取法治化、市场化的手...[详情]

抓住供给侧结构性改革这个主线,去产能、去库存、去杠杆,补短板、降成本,不仅改变了一些具体行业的供求状况,而且对整个经...[详情]

国家统计局局长宁吉喆10日在国新办新闻发布会上表示,未来几年就业形势仍看好,主要原因是中国经济中高速增长的基本面没有变...[详情]

多因素对当前经济增长的贡献仍在提高 工研金融观察·2017年10月·国内篇 总策划: 周月秋 中国工商银行城市金融研究所所长...[详情]

新浪财经讯 10月26日消息,进入十月份以来,食用农产品价格涨幅基本平稳。交通银行首席经济学家连平认为,10月份...[详情]

Copyright © 1996-2017 SINA Corporation, All Rights Reserved

新浪公司 版权所有