文/意见领袖专栏作家 三酉资本 肖九郎

1993年到2006年华润啤酒用了13年做到全国销量第一;时隔30年后的2023年初,华润绘完白酒的基本版图,需要多久做到全国第一呢?

“离开茅台镇就产不出茅台酒”,这是茅台老领导季克良在上世纪90年代初发表过的一句话,这句话直接将茅台镇15平方公里打造成茅台酒不可复制的天然技术壁垒。

2023年春节前凤凰网旗下出品的“凰家评测”对12款平价酱香型白酒对标飞天茅台酒进行了评测,除了茅台旗下茅台王子酒传承1999 、赖茅端曲2.0与飞天茅台酒香气检测结果接近,在距离茅台镇产地约50公里的金沙回沙1985纪年酒成为唯一一款茅台镇以外的入围产品。

香气其实就是行业内常说的呈香物质,但含量只占白酒的2%,占绝大部分的98%是酒精和水,无论品类还是各价格段的白酒98%的成分都差不多,最大的区别往往都在那极少数的2%。

贵州金沙窖酒酒业有限公司(以下简称:金沙酒)位于贵州省金沙县,1951年开始国营运营,2023年初华润啤酒收购金沙酒55.19%股权,华润啤酒CEO侯孝海出任金沙酒董事长,原金沙酒董事长张道红改任副董事长。

此事早在2022年初就有传闻,在接近一年的铺垫后,最终宣告华润啤酒123亿元完成收购。

近年来飞天茅台酒在市场上一瓶难求,供不应求的市场环境下其他酱酒品牌一改往日的低调,如雨后春笋般相继涌现,各价格段均已满员。

据权图工作室去年发布的酱酒报告显示,2021年酱酒产能基本与上一年持平,但收入与利润却双双实现超过20%的增长速度。尽管2021年酱酒1900亿元的销售收入只占白酒收入三成,但利润占比却高达45.8%,约780亿元。

如此的业绩增长速度,尤其利润回报让新进厂家、经销商、资本甚至投资者都想在其中分一杯羹。

猜想一:收购的表象

金沙酒作为至今72年的老企业,自然不缺一定的品牌力,据权图酱酒报告统计显示,金沙酒与珍酒(人称:二茅台)以营收规模50-100亿元被划入酱酒企业的第三档,在这两家之上有第一档企业茅台,第二档企业习酒、郎酒、国台,巧合的是第二档企业此前均传出或步入过上市前的流程。

其实从收购可能性分析来看,金沙酒同样是华润的优先选择,甚至是必选项。

首先,华润系此前相继入股清香型老大山西汾酒、芝麻香型山东景芝酒以及浓香型为主的安徽金种子酒,就香型大品类来看,无论是香型补充还是利润回报角度来看,酱香型自然成为必选项。

其次,在收购标的中,排在酱酒第一档的茅台盘子巨大,又为省级国资,华润即使实力雄厚,也难以撼动贵州省的重大支柱;排在第二档的习酒尽管已经名声在外,但已经从茅台剥离,同样已经被贵州省收入囊中,而郎酒国台早已被民营资本捷足先登,现在距离上市只差临门一脚,华润想要此时切入,成本较高;与金沙酒同为第三档的珍酒已被酒业大佬吴向东实控多年,在华润宣布完成收购金沙后不久便向港交所提交了上市申请,如果再往下筛选规模太小,金沙酒此时脱颖而出。

当然华润不可能仅靠上述如此简单的两条逻辑来筛选收购标的,除了收入规模以外,利润回报、业绩增速会成为华润收购金沙酒案第二表象因素。

据华润啤酒年初在港交所发布的公告显示,2021年金沙酒实现收入36.41亿元,占酱酒全年收入的1.91%;实现利润17.58亿元,占酱酒全年利润的2.25%,可见金沙酒在利润创造能力上已经远超酱酒领域整体水平。

业绩增速方面,金沙酒2020年、2021年收入增速均超过100%,这家2019年收入还是8.78亿元的酱酒企业,三年后的2022年上半年就实现收入超20亿元。

相比收入,金沙酒的利润增速则更为惊人,2020年、2021年税前利润增速分别高达395%、107%。可见除上文中提到的金沙回沙1985纪年酒,高端旗舰产品金沙摘要酒在近三年增长更为迅猛,甚至已经成为业绩贡献的主力军。

但收入、利润这类基础业绩指标往往只是一家企业的表象,对于一家酱香型白酒企业而言,其未来的潜力更多还需体现在基酒储备量及产能,甚至在大资本进入前的销售费用率的高低上。

猜想二:收购的内因

据权图酱酒报告显示,2021年,中国酱酒产能约60万千升;2022年可销售的酱香基酒量不会超过40万千升,其中可销售坤沙基酒数量不超过20万千升。

意味着酱酒中的优质基酒坤沙基酒,中国人人均一年只能获得0.14升,即使全国只有十分之一的饮酒人群,其年均获取量也只有1.4升,不到三瓶。所以优质基酒的产量及储备量成为酱酒企业未来的核心竞争力。

今年初郎酒官微披露,其优质酱酒年产能已达到6万吨,酱香基酒储量将从18万吨提高到30万吨;国台酒官微也在2022年10月披露公司2021年的储存年份基酒超5万吨;金沙酒在同月披露的数据显示,截至2022年9月30日其2022年产量目标完成率达109.8%,其中,优质酱香酒产量目标完成率达365%,创历史新高。基酒库存按照年初既定战略目标每年增长20%,从2021年4万吨增长至2022年的5万吨。

综上发现,金沙酒尽管在收入上被排在第三档,基酒储备量虽然不及郎酒,但已与国台旗鼓相当,且产量还在高速攀升阶段。根据华润在港交所披露的公告显示,金沙酒在制品(基酒为主)价值在2019年还仅为8.18亿元,截至2022年上半年已经高达16.94亿元。尽管在2022年上半年,贵州茅台营收是金沙酒的28.79倍,但在基酒价值上与茅台的差距已经缩小至10倍以内。

处在前三档的酱酒企业近年来均在通过扩大产能、提升基酒储备量赢得未来在中高端领域的品质话语权,但信息时代下同样会面临“好酒愁卖”的困境。酱酒之所以在白酒行业内发展缓慢,重资产投入、从基酒到产成品周期较长是两大主因,所以像国台这样曾经名不见经传的中小酱酒企业在天士力这样的大资本介入后才有机会得以跨入第二档行列。

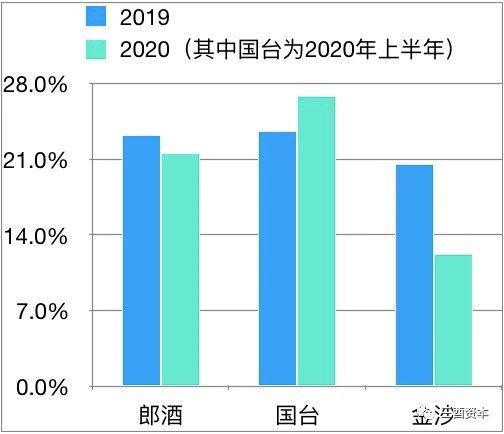

在华润入驻前,金沙酒的销售费用率长期处于较低水平,最高为20.52%,到2020年已经低至12.2%,较上一年度打了六折,侧面说明金沙酒在销售端的议价能力得以提升。而郎酒与国台这两年均保持在20%以上,近年来发展同样迅猛的国台到2020年上半年已经高达26.83%。

销售费用率对比(制图:三酉资本)

销售费用率对比(制图:三酉资本)收购前拥有强大的基酒后备军,且销售端投入较低即获得远高于行业的整体增速,为华润在入驻金沙酒后留足了销售端加大投入的空间,所以超出第三档的基酒产量及储量、低销售费用率的运营区间成为华润选择金沙酒的两大主要内在因素。

参照浓香型白酒产业的发展规律,权图酱酒报告认为,当下酱酒已经进入中场阶段,是品牌型企业收割非品牌企业、大型企业收割中小企业市场份额的时代。这一时期酱酒企业数量将快速减少,酱酒的品牌阵营形态逐渐明朗,品牌和价位逐步轮次排位。同时,整体产业和市场规模将进一步壮大,资本价值快速放大。

华润啤酒在去年发布的《2021年度可持续发展报告》中明确指出为消费者提供超越期望的产品与体验、为股东创造回报等等,金沙酒划入华润系版图无疑填补了在白酒领域的最大一块空白区,酱酒的业绩增速与利润创造力更能为广大投资者提供更丰厚的回报率。

1993年,时任华润创业总经理宁高宁决定要买下沈阳雪花啤酒厂,到2006年全国销量第一,华润啤酒用了13年;时隔30年后的2023年初,华润完成白酒版图的基本布局,需要多久做到全国第一呢?我们拭目以待。

(本文作者介绍:让数字更有温度)

责任编辑:石秀珍 SF183

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。