文/意见领袖专栏作家 李冬

对于一家谋求发展壮大的企业来说,步入资本市场成为快速融资扩大实力的重要路径,证监会核准上市的批文,也就成了众多想上市的企业要取回来的“真经”,不过此去西天有多远,不是固定路程,和运气有关,资本市场的术语,这叫周期。

5月21日,上市公司哈高科(600095.SH)发出一则消息:哈高科发行股份并购湘财证券事项获证监会无条件审核通过,意味着湘财证券实现曲线上市。在其他人看来,这是一则普通的公告,但湘财证券看到估计要哭出来了。

资本市场几乎每天都演绎着IPO新股发行,上市公司资产重组的故事,但这背后,有的公司上市顺风顺水,有的一波三折,还有的却像西天取经,经历九九八十一难,湘财证券恰好就是最后那种。

对于一家谋求发展壮大的企业来说,步入资本市场成为快速融资扩大实力的重要路径,证监会核准上市的批文,也就成了众多想上市的企业要取回来的“真经”,不过此去西天有多远,不是固定路程,和运气有关,资本市场的术语,这叫周期。

第一次周期:牛市借壳的好时代,但是那会没这命

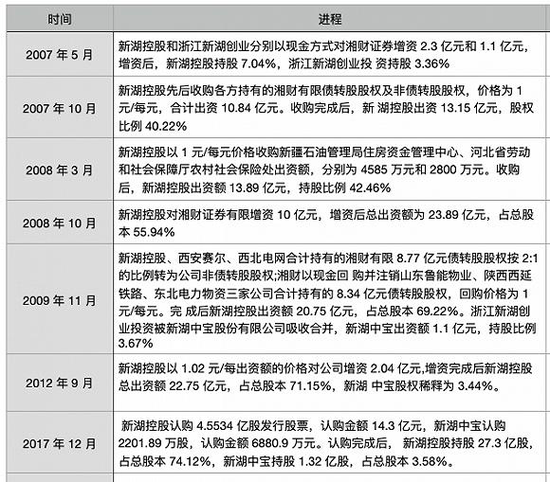

成立于1996年的湘财证券曾经很牛,是第一家被核准为全国性综合类的证券公司,在2003年综合排名进入了行业前二十。不过后来公司盛极而衰,管理团队经营出了点问题,加上国内熊市的来了(2002-2005),一下子券商差点连饭都没得吃,湘财证券日子也不好过,从04-06年陷入亏损,还背了一身债务,无奈在07年寻求重组,也就是找金主爸爸支援。这时,民营资本里赫赫有名的新湖系现身了。

2007年5月,上市公司“新湖创业”因为一则公告股价翻了两倍,内容就是公司具有了当时A股最热门的券商概念,成为了湘财证券的股东。而新湖创业实际控制人黄伟,非常不简单。

黄伟经历传奇,从学校当老师到下海卖眼镜,赚到第一桶金后开始炒认股证、期货,凭借胆识和运气赚了大钱。赚钱后的黄伟开始转型做更大的生意,一手地产一手金融,缔造了新湖集团。新湖集团的地产旗舰店是上市公司新湖中宝,而金融摊子覆盖期货、银行、信托、券商等,陷入困境的湘财证券正是2007年新湖系买的第一家证券公司,首先以3.4亿元占股了10.4%。

新湖系早晚会让湘财证券上市,在当时股市里是“地球人都知道”的共识。2007年新湖系在A股有三个亲儿子:老大新湖中宝专心做地产、老二新湖创业起初搞地产,后来没啥储备项目,干脆成了个壳、老三哈高科做大豆深加工,不过效益不咋地,也成了个壳。在参股券商后,新湖系两个成了壳的亲儿子不能一直游手好闲,未来很可能把湘财证券装进去。

2007年是大牛市,正是券商借壳的满地跑的时代,当时的海通证券借壳都市股份、广发证券借壳S延边路、国金证券借壳成都建投...后来市场上券商借壳成了一种概念,谁有个传闻就被爆炒一下,动不动就让一支股票价格翻倍,结果监管层看不下去了,不能让借壳演变为圈钱的资本游戏,回头股民亏了钱还要到证监会门口拉横幅,于是对券商借壳的态度从支持转变为“谨慎”,意思就是轻易不会再批了。07年没赶上借壳的,之后几年成功的就寥寥无几了,湘财当时确实没借壳这个命。

一方面刚重组的湘财证券业绩尚未恢复,报表不太好看,另外新湖系两个能借壳的亲儿子股价已经被炒上了天,市值都在50亿以上,弄不好对方估值比自己还贵,借壳这个事急不来。

此后新湖系也没闲着,把湘财证券从“干儿子”,变成了另一个亲儿子,在2008年已经用一连串的增资实现了对其绝对控股。重组后的湘财证券,在主营业务开始复苏的同时,作为新湖系重要的金融平台,上市已经箭在弦上。

新湖系控股湘财证券历程

新湖系控股湘财证券历程第二次周期:并购没那么容易,每个人有他的运气

一心想让亲儿子上市的新湖系,考虑过各种途径,其中包括IPO,但问题是竞争太激烈。

从2007年开始,国内一批券商“大佬”都对上市蠢蠢欲动,其中就有招商证券、光大证券、华泰证券、东方证券、国泰君安......各个要么国家队,要么巨无霸,而证监会的标准是择优录取,要看三年的考试成绩(净利润、净资产指标等),但符合这些标准的国内仍然有将近20家。IPO变成了高考上清华北大,分数高不说,还有一堆尖子生排队,当时的湘财证券想挤进去就必须壮大自己。

2011年,湘财证券曾与同处湖南的财富证券促膝长谈,不如咱们合并起来,增强实力,一起冲刺下上清华(A股上市),起初双方都有意,但动真格的后,发现牵扯到具体细节分歧比较大,最后哥俩不了了之。

IPO就像西游记里横在取经路上的火焰山,直接冲不过去,当时又没芭蕉扇这玩意,只有一个法子,绕道。

借壳上市监管不放行,IPO难度太大,那么可以傍大树,找个已经上市的大佬把自己收了算了,大不了以后做个二当家。

4年后,时机到来,2015年又一轮牛市到来,这一回上市公司都在玩并购,最火的概念是互联网金融,奥马电器并购个互金公司,股价顿时翻几倍,同花顺、银之杰等互金概念公司股价涨了20倍,还有各种上市公司跨界并购影视概念,游戏公司,市值大涨。

湘财证券没搞互金,但是找到了一个理想的目标——大智慧。这家做金融信息平台起家的公司在股民中无人不晓,拥有互联网和大数据的基因,更重要的是2011年就上市的大智慧与券商实体业务可以互补。湘财证券与大智慧一拍即合。

2015年1月23日,上市公司大智慧公告,拟通过现金加股权的方式收购湘财证券100%股份,作价85亿元。而赶上牛市的湘财证券,也恢复了元气,当年净利润达到8亿元,与大智慧的合并可以说是强强联合,打通互联网金融业务,携手干起一番事业。

15年大牛市,此方案一出,市场很给力。“互联网+证券+重组”,又搭上金融信息平台第一趟顺风车的大智慧,其股价从复牌开始涨幅近500%,成为沪市首季第一大牛股。

湘财证券这次上市占尽天时、地利、人和,而当时监管也比较鼓励资本市场并购,企业转型升级,2015年4月17日晚间,大智慧公告,重组方案证监会批准了(“有条件通过”),就等正式批文。

湘财证券就快取到“真经”了,但上天冥冥之中自有定数,不能让你这么容易!

湘财证券马上被浇了一盆冷水,仅仅两周后,大智慧出事了。

2015年4月30日,大智慧因信息披露涉嫌违反证券法律规定,遭证监会立案调查,重组方案证监会批了,但是批文不能给你!

接下来的事,就悲剧了:2015年5月,受立案调查影响,该重组案被迫中止;2016年3月8日,重组案宣告终止,湘财证券“互联网+券商”梦碎。

湘财证券这是做了一场梦吗?

第三次周期:再战IPO,这次轮到我了吗?

天不遂人愿,这场梦并不是只有湘财的经历具有戏剧性,随后的故事更跌宕,15年的下半年牛市结束,A股发生了三次股灾触发过熔断机制,前一天千股跌停,后一天也有过千股涨停,比拍大片还精彩。湘财证券这次体会到了啥叫命运的身不由己,资本市场是有周期的,这一次运气来过,但是又走了。

随之A股监管又一轮“严打期”到来,15年的大牛市催生了五花八门的重组、并购潮,因为出现了一批炒作股价的“忽悠式”重组,2016年9月证监会发布127号令,不靠谱的并购靠边站,别想借机炒股价,另外想借壳的掂量下,我按IPO标准审查。

并购没走通,重重的跌倒一次,掸一掸身上的灰尘,湘财站了起来,耳畔响起2016年的流行语:“生活不只是眼前的苟且,还有诗和远方”,振作精神再战,这一次湘财证券开始考虑重回IPO。

时过境迁,之前的券商大佬都已基本通过各种渠道,能借壳的借壳,能IPO的IPO,竞争激烈程度已不同10年前,而与湘财体量相仿的第一创业证券也在2016年以IPO实现上市,凭啥人家行我不行?而此时的湘财证券也提出了以金融科技和财富管理为双驱动,同时增强公司的投资管理能力的发展理念。湘财证券在2015年已经开始了金融科技领域的尝试和布局,涉足了人工智能、大数据等领域的技术应用,打造了实力不俗的金融科技队伍,用高科技手段进一步加强自身的实力。

2017年湘财决定再次尝试IPO。

2017年2月,湘财证券发布公告,拟IPO上市,公司接受中信证券的辅导,辅导期自2017年2月9日开始。2017年的A股已经从暴涨暴跌的动荡中恢复了过来,那一年新股IPO发行速度也创了新高,股市又呈现出小牛市的状态,但一个问题是,上市要和时间赛跑,过了2017,就是另一番光景。

湘财证券接受上市辅导时间跨越到了2018,那一年中美贸易战开始,国内P2P跑路,上市公司股权质押暴雷......A股步入熊市,随后IPO也暂停审核了。湘财证券因熊市的影响,业绩急转直下,2018年下滑83%,净利润仅仅几千万,要IPO太难。

2018年3月12日,由于上市议案的有效期已经即将届满,湘财证券召开董事会会议,延长了公司上市方案决议有效期12个月;但2019年3月议案再度过期,湘财证券无奈停止了IPO进程。

牛市没赶上,熊市又来了,命运咋这么喜欢开玩笑。

又回到最初的起点 我们终于来到这一天

时间来到2019,借壳、并购、IPO,什么方法都试过了。12年了,湘财证券还在上市的边缘徘徊,证监会的一纸批文就像十万八千里以外的真经,艰险重重,遥遥无期,敢问路在何方?

此时背后“金主爸爸”新湖系站了出来:每一次的失败,正是之后的成功铺垫,现在上市机会已经柳暗花明,其实路在脚下,确切地说,在开始的起点。

当年新湖系资本市场三个亲儿子,新湖中宝、新湖创业和哈高科,后来被整合为两家,新湖创业与中宝合并,成为了新湖系的房地产航母,而多年来哈高科大豆深加工的主业一直运营不佳,尝试过新能源、矿业等各种业务的转型,但并不理想。

如果将新湖集团将两个亲儿子哈高科和湘财证券合并,并不触发重组上市,可以资产重组的方式让湘财证券被并购,而这也正是十三年前,新湖首次入主湘财证券时市场的猜想。

转了一圈,回到了起点,不同的是现在时机成熟了:新湖作为两家公司的实际控制人时间已经非常久,实现自家资产的腾笼换鸟相对简单,17至19年江海证券借道哈投股份、华创证券借道华创阳安、英大证券借道置信电气、五矿证券借道五矿资本等案例已经开启了这种先河(同一实际控制人将证券等金融资产置入旗下另外的上市公司)。

2019年6月18日,上市公司哈高科发布重大资产重组事项停牌公告,作为湘财证券控股股东新湖控股有限公司(简称:新湖控股)的关联方,哈高科拟发行股份收购新湖控股等股东持有的湘财证券股份,完成对湘财证券的控股。

而同年,由于资本市场的回暖,湘财证券在2019年度打了个“翻身仗”:营业收入为13.61亿元,同比增长37.65%;净利润为3.89亿元,同比飙升439.66%,归属于母公司股东的净资产为72.87亿元,同比增长0.44%。2019年湘财证券股票基金的市场份额同比上升了9%。此外,湘财证券旗下成立一年多的湘财基金公司也表现不错。根据海通证券2020年发布的《基金公司权益及固定收益类资产超额收益排行榜》(截至2020年3月31日),湘财基金权益类产品最近半年的超额收益率为25.61%,最近一个季度超额收益率为14.70%,在136家基金公司中排名第一。

上市的基础条件具备了,但这一次还有几道难关。

2019年7月,出现一则突发事件:上市公司博信股份实际控制人罗静因涉嫌金融欺诈被刑拘,而其控制的另一家公司承兴国际资金链断裂,金融产品违约暴雷,湘财证券数亿元的资管产品也被卷入其中。

经受过若干次上市波折的湘财证券,及时对该事件进行了应对,并未湘财证券的主营业务和上市进程造成实质影响,但拖慢了一定时间。

2020年3月,上市进程终于进入到证监会反馈意见阶段,证监会一口气对哈高科并购湘财事件提出了20个大问题,其中包括哈高科双主业如何保证治理有效性,湘财证券106亿估值的合理性依据等,其中,作为未来湘财控股股东,哈高科资产规模未达到标准的事项比较棘手。

哈高科洋洋洒洒的进行了15万字的回复,针对资产规模问题制定了 5 年过渡期方案,从资产规模等有关方面采取有效措施,提升股东资质和经营水平。哈高科表示,借助重组一方面将有效拓宽湘财证券融资渠道、补充资本金、增强抵御风险的能力,有利于进一步将湘财证券打造成为更高效、专业、有实力的综合金融服务商。另一方面,也将优化哈高科的产业结构,拓宽营收渠道。

接下来,是等待。

5月21日,哈高科停牌,证监会正式审理哈高科并购湘财证券事项。

那一天晚上,一则公告发出:重组事项获得无条件通过。

13年上市的旅程,终于走到了终点,经历了九九八十一难后,湘财证券取得了“真经”。

虽然湘财的上市路程很艰难,但运气虽然迟到了,最后没有缺席。

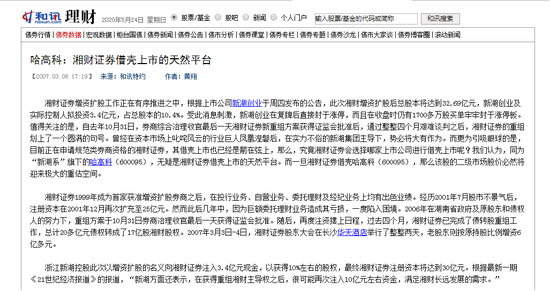

附上一则13年前的新闻:

资本市场的事有时挺有意思,有时像人生一样,就是转了一个圈。

(本文作者介绍:北京中惟基金管理有限公司管理合伙人、首席风控官)

责任编辑:陈悠然 SF104

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。