文/新浪财经意见领袖专栏作家 章俊

考虑到传统意义上的基准利率与实体经济融资成本的关联度在逐步下降,基准利率则更多是发挥和承担“货币政策信号”的作用,我们认为央行未来有必要进行全面降息来稳定国内企业、家庭和市场信心。

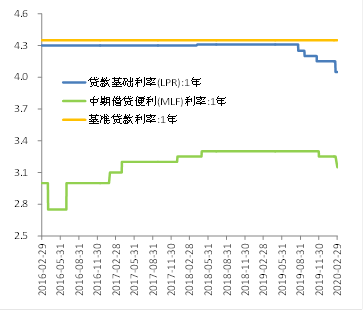

图表1:LPR持续下行

图表1:LPR持续下行昨天央行公布了第四季度货币政策执行报告,对去年四季度和全年的货币政策和整体经济运行情况作了一个概括性总结。报告的基本立场与去年的中央经济工作会议一致,认为我国经济正在由高速增长转向高质量发展,结构性、体制性、周期性问题相互交织,增长速度换挡期、结构调整阵痛期、前期刺激政策消化期“三期叠加”影响持续深化,虽然当前我国经济仍然保持了较大的韧性,但经济下行的压力同样不可忽视,央行延续了前期对“六稳”和“逆周期调节”的强调,并及时新增《科学稳健把握宏观政策逆周期调节力度》这一专栏来进行市场预期引导;但在疫情的短时时间冲击下,“守正创新”、“勇于担当”灵活调整不同时期的货币政策重点也是央行短期对外界新的表态。

就货币政策操作本身而言,央行聚焦货币政策的三大约束:流动性、利率和资本。2019年全年央行在“既重总量又优结构”上取得了较好的进展,不仅通过全面降准和削峰填谷等操作使市场流动性维持在合理充裕的水平,也在结构上适时的进行定向降准和创新型货币政策操作,定向引导金融机构加大对小微民营企业的信贷支持。央行在去年积极进行政策创新应对融资结构性问题,不仅在年初创设CBS以缓和中小银行资本补充能力不足的问题。通过完善LPR报价机制以及适时降低MLF和逆回购利率来降低实体经济的融资成本,从多方面提升企业融资意愿。在各类政策支持下,社融规模连续多月维持增长,债务置换和基建加码带动中长期贷款回升,通过提振全社会生产与投资的内生增长动能,在外部不确定性仍存的情况下缓和经济下滑的压力。

未来政策布局可能会从三个方向深化

疫情这一短时事件性冲击使市场更为关注央行下一步的政策布局,从央行的表态上,我们认为未来政策布局可能会从三个方向深化:

一是科学把握总量的度。央行强调货币政策维持广义货币 M2 和社会融资规模增速与国内生产总值名义增速基本匹配的目标并没有因为疫情而发生改变,从侧面印证政策层对疫情“短时事件性冲击”的定义,即短期有必要针对疫情进行数量支持。但从长周期的角度来看,货币政策仍要立足“稳健适度”,绝不进行大水漫灌式的刺激性政策,兼顾经济增长和物价稳定。但央行同时指出“由于经济下行压力加大往往和社会信用收缩交织共振,广义货币M2和社会融资规模增速略高于国内生产总值名义增速,体现了强化逆周期调节,以适度的货币增长支持高质量发展,防范社会信用收缩和经济下行压力之间形成恶性循环的风险”。对于此表述,我们认为虽然名义GDP增速是货币增长的锚,但从目前经济下行压力较大以及维持政策操作的灵活性角度来说,央行也不会过分拘泥于数字层面的完全一致。而且我们关注到之前两个季度中有关“有序推进结构性去杠杆”的表述变为更多强调“宏观杠杆率基本稳定”,这也意味着未来一段时间货币财政政策逆周期力度会有所加强。但我们认为这只是政策阶段性的微调,未来疫情对经济增长的负面影响有效缓解之后,坚持结构性去杠杆依然是中国深化结构性改革中必要的一环。

二是有效把握结构的度。本次疫情对经济造成较大冲击的时刻,央行强调要用好定向降准、再贷款、再贴现、宏观审慎评估等工具,加大对疫情防控的货币信贷支持,加大金融支持供给侧结构性改革力度。由央行通过低成本专项再贷款、中央财政贴息的方式提供优惠利率的信贷支持仅仅只是疫情期间结构性货币政策的第一步,未来央行仍有较大概率进行定向降准或其他定向手段,通过改善企业环境,夯实制造业“愿贷、敢贷、会贷”的长效工作机制,从内部提升小微民营企业生产扩张动能。此外,央行提出“引导资金投向供需共同受益、具有乘数效应的先进制造、民生建设、基础设施短板等领域,促进产业和消费双升级,支持经济高质量发展”。与此前中央经济工作会议上对投资重点表述一致,“先进制造业”的重要性明显高于此前一直广受市场关注的地“基建补短板”。在供给侧改革进入深水区之后,更多的从“三去,一降”转向“一补”——补短板。不同于基建补短板具有短期内稳增长的属性,未来补短板的重心更多的是在“制造业2025”的大框架下,通过制造业补短板来推动制造业转型升级。

三是加大改革的力度,进一步深化利率化改革。报告中特别强调“转变传统定价思维,坚决打破贷款利率隐性下限,疏通货币政策传导”,这意味着通过进一步完善LPR形成机制并通过引导LPR利率下行来切实降低实体经济融资成本依然是央行改革的主要思路。在本次LPR报价之前,央行已经对MLF和OMO利率进行了降价操作,考虑到目前LPR报价方法为“MLF加减点”,出于稳定疫情期间市场预期的考虑,本次 LPR报价利率也适度跟随调整以体现MLF政策利率对实际利率的引导作用。但我们看到5年期LPR仅下调了5个基点,我们认为这主要还是在坚持“房住不炒”以及“不将房地产作为短期经济刺激的手段”的基调下,在鼓励中长期投资的同时避免释放房地产政策放松的信号。

海外主要央行暂无明确政策方向,我国政策目标“以我为主”

此前市场普遍预计在今年1季度之后全球主要央行在全球经济向好的背景下将暂停货币宽松的步伐,例如美联储、欧央行和日本央行都将全年维持基准利率不变,实际上也意味着货币政策在边际上有所收紧。但目前疫情影响下中国生产复工进度弱于市场预期,考虑到中国对全球供应链的溢出影响,全球货币政策有极大概率从恢复中性再度转为鸽派宽松。在疫情出现之后,美联储降息一次的概率为36.4%(疫情前26.4%),降息两次概率的概率为29.3%(疫情前16.5%)。美联储在议息会议上也强调了将会对疫情影响进行评估,并不排除年内美联储受疫情影响进行货币宽松的可能性。但我们认为目前美联储政策也陷入进退两难的尴尬境地。去年底,市场普遍看好今年的全球经济复苏,并认为新兴市场复苏会明显好于发达经济体,并认为美国以外经济复苏强于美国本土会导致资本流出美国和美元的走弱。但近期我们看到美元和美股持续走强,背后很大程度反映了年初以来美国以外地区的经济增长不及预期,且地缘政治风险和中国新冠疫情的爆发导致避险情绪重新回升。如果美联储未来因为担心疫情对全球经济的拖累或者出于打压美元而降息的话,很可能会反而进一步提升美国经济表现,导致全球资本加大回流美国的力度和美元指数的走强,进而对美国国内通胀和出口造成负面影响。因此我们认为未来全球主要央行可能会重新陷入新的困境,即在全球经济复苏不及预期情况下是否要继续去年的降息操作,但如果重拾宽松政策又将面临货币政策空间收窄甚至枯竭的风险。

我们此前认为在中国经济与全球经济的共振日益明显的背景下,中国经济走势和宏观政策方向很大程度上基于对今年以及未来全球经济增长轨迹的合理预判。但疫情的出现从侧面影响了全球经济复苏的轨迹,海外各主要央行暂时并未出现明确的政策方向,国内货币政策更多体现“以我为主”的政策取向,聚焦抗击疫情负面冲击和应对结构性下行压力。我们预计央行将继续精准释放流动性和宽松意图以平抑市场资金面波动,如加量续作OMO或适时调降OMO利率等操作。去年底提前下达的1万亿地方政府专项债在在1月份集中发行量达70%以上,而1月1日央行降准很大程度上是配合专项债的发行。考虑到近期为了引对疫情对经济的冲击,财政部增加地方政府债提前下达额度8480亿元(其中一般债务限额5580亿元、专项债务限额2900亿元)。我们认为新增的提前下达额度有可能在未来1个多月内集中发行,因此预计央行有较大概率在三月再次实施全面降准和定向降准相结合的复合型降准,在为专项债营造更宽松的利率环境的同时也可以加大对小微民营企业的定向扶持,稳定企业生产经营预期。同时我们预计年内LPR会调降3次以上,调降次数将集中在上半年,以切实降低企业停工和复工初期的融资压力。此外,考虑到传统意义上的基准利率与实体经济融资成本的关联度在逐步下降,基准利率则更多是发挥和承担“货币政策信号”的作用,我们认为央行未来有必要进行全面降息来稳定国内企业、家庭和市场信心。

(本文作者介绍:摩根士丹利华鑫证券董事总经理,首席经济学家兼研究部负责人。)

责任编辑:陈悠然 SF104

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。