意见领袖丨张瑜

事项

4月广义财政收入同比-6%,3月同比-5%;4月广义财政支出同比-5.3%,3月同比-7.8%。

核心观点

一、财政发力:有支撑有隐忧

1-4月,财政发力暂为2016年有统计以来的同期最慢(广义财政支出增速-2.3%,2019~23年同期分别为19.8%、1.3%、0.3%、12.8%、1.7%)。

我们提示,广义财政发力高峰将至,5-9月数据有三大支撑,也有两点隐忧:

(一)支撑:债务放量、收入回暖、支出低基

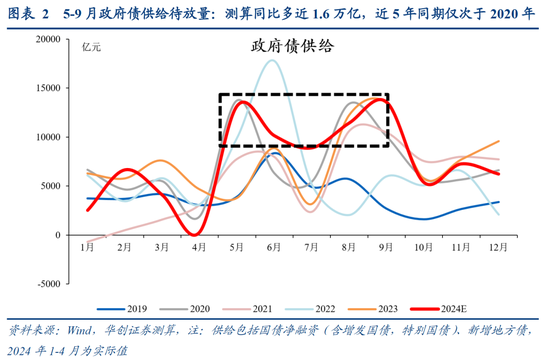

1、债务放量:测算5-9月政府债供给同比或多近1.6万亿,近5年同期仅次于2020年(+2.3万亿),增量主要是专项债(要求加快发行使用,+7300亿)和特别国债(要求及早发行,将横跨5-11月,+7400亿);如果全部转化为当期支出,或将拉动5-9月广义财政支出增速10.4个百分点。

2、收入回暖:PPI回暖或抬升税收(1-4月税收可比口径仅增长0.5%),卖地收入跨过3-4月高基数(2023年4月卖地收入基本持平2022年同期)。

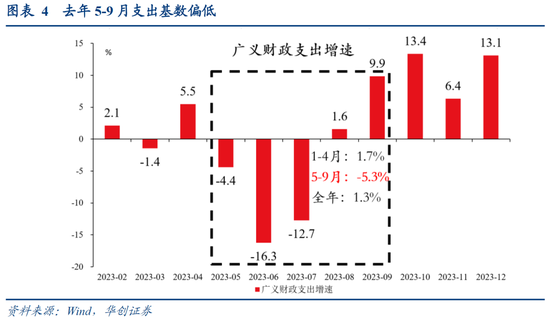

3、支出低基:去年5-9月,广义财政支出增速-5.3%(1-4月1.7%,全年1.3%)。

(二)隐忧:化债扩散化、卖地收入加速下滑

1、化债扩散化对真实财政力度的拖累或加深。1-4月城投债净融资同比-7500亿,已接近同期专项债同比降幅(近9000亿)。去年年末,市场主要担忧12个化债重点省份;今年以来,城投债净融资拖累大头已由12省转至其他省,反映化债从重点省份或扩展至全国(高风险市县),后续能否随政府债供给放量重回扩张,仍需观察。

2、卖地收入加速下滑,凸显楼市去库存紧迫性。4月卖地收入为2023年10月来最大降幅(-21.2%,3月-18.7%),后续去库存政策能否对冲,仍需观察。

二、4月财政数据点评

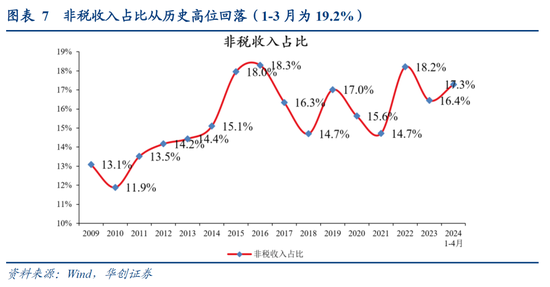

收入端:非税收入占比从历史新高回落。

支出端:跨过高基数重回高增,增发国债资金持续形成支出。

广义财政:卖地收入降幅近半年最大,凸显楼市去库存紧迫性。

风险提示:国债发行超预期,通胀下行超预期,卖地收入超预期。

报告目录

报告正文

一、财政发力:有支撑有隐忧

1-4月,财政发力暂为2016年有统计以来的同期最慢(广义财政支出增速-2.3%,2019~23年同期分别为19.8%、1.3%、0.3%、12.8%、1.7%)。

我们提示,广义财政发力高峰将至,5-9月数据有三大支撑,也有两点隐忧:

(一)支撑:债务放量、收入回暖、支出低基

1、债务放量:我们测算5-9月政府债供给同比多近1.6万亿,近5年同期仅次于2020年(+2.3万亿),增量主要是专项债(要求加快发行使用,+7300亿)和特别国债(要求及早发行,将横跨5-11月,+7400亿);如果全部转化为当期支出,将拉动5-9月广义财政支出增速10.4个百分点。

2、收入回暖:PPI回暖或抬升税收(1-4月税收可比口径仅增长0.5%);卖地收入跨过3-4月高基数(据统计局,2023年3月份起房地产销售迎来“小阳春”,3月份当月新建商品房销售面积是去年各个月中最高的。4月份当月新建商品房销售额增速和销售面积增速是去年12个月中最快的;2023年4月卖地收入基本持平2022年同期)。

3、支出低基:去年5-9月,广义财政支出增速-5.3%(1-4月1.7%,全年1.3%)。

(二)隐忧:化债扩散化、卖地收入加速下滑

1、化债扩散化对真实财政力度的拖累或加深。1-4月城投债净融资同比-7500亿,已接近同期专项债同比降幅(近9000亿)。去年年末,市场主要担忧12个化债重点省份;今年以来,城投债净融资拖累大头已由12省转至其他省,反映化债从重点省份或扩展至全国(高风险市县),后续能否随政府债供给放量重回扩张,仍需观察。

2、卖地收入加速下滑,凸显楼市去库存紧迫性。4月卖地收入为2023年10月来最大降幅(-21.2%,3月-18.7%),后续去库存政策能否对冲,仍需观察。

二、4月财政数据点评

(一)收入端:非税收入占比从历史新高回落

4月,财政收入同比-2.7%(3月-2.4%),扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的部分减税政策翘尾减收等特殊因素影响后,可比增长2%左右(1-3月可比增长2.2%左右)。

分税收和非税收入看,非税收入占比从历史新高回落,开年主要由税收被动推升。4月,税收增速-4.9%(3月-7.7%);非税增速5.8%(3月12.2%)。此前Q1非税收入占公共财政收入比重创历史新高(19.2%),引发市场讨论,1-4月非税收入占比17.3%,较历史新高回落;分析开年非税占比较高的原因,主要由偏弱的税收被动推升,而非主动大幅增收(图7~9)。

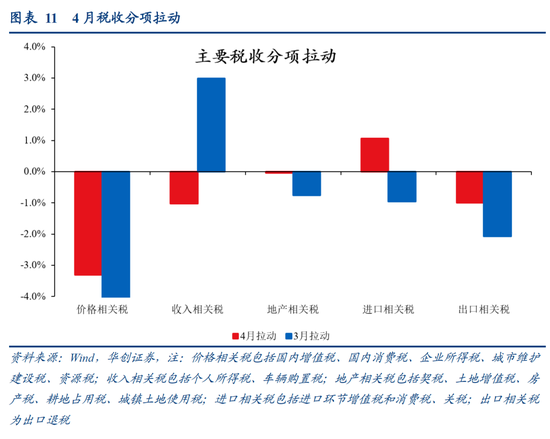

分税种看,主要税种偏弱,除特殊因素影响外,仍反映价格压制,个税受基数影响重回拖累:国内增值税、企业所得税两大主力税种拖累税收增速3个百分点(3月拖累4.8个百分点),除特殊因素影响外,仍反映PPI低迷、价格压制,二季度有望改善:个税拖累税收增速0.9个百分点(3月拉动3.4个百分点),或反映3月年终奖错位入库后,基数影响重回主导(去年年中出台的提高个人所得税专项附加扣除标准政策翘尾减收等)。

地产相关税仍拖累,拖累税收增速0.04个百分点(3月拖累0.8个百分点),同时卖地收入降幅为2023年10月以来最大(-21.2%),部分受去年同期“小阳春”高基数影响,亦凸显楼市去库存紧迫性。

外贸相关税转拉动,拉动税收增速0.1个百分点(3月拖累3个百分点),主要是出口退税拖累减少的同时(拖累1个百分点,3月拖累2.1个百分点),进口环节税转拉动(拉动1.1个百分点,3月拖累1个百分点),验证进口超预期。

(二)支出端:跨过高基数重回高增,增发国债资金持续形成支出

4月公共财政支出重回高增(6.1%,3月-2.9%),或已跨过去年Q1集中结算疫情费用推升的高基数。

分支出类型看,增发国债相关支出仍突出:4月三项代表性民生类支出(社保就业、卫生健康、教育)合计拉动支出增速1.2个百分点(3月拖累1.1个百分点);基建类支出(城乡社区、交通运输、农林水)合计拉动支出增速1.5个百分点(3月拖累0.9个百分点),其中,城乡社区、农林水增速分别达8.5%、11.8%,反映增发国债资金持续形成支出。科技环保支出合计拉动支出增速1.3个百分点(3月拖累0.9个百分点)。

(三)广义财政:卖地收入降幅近半年最大,凸显楼市去库存紧迫性

4月政府性基金收入增速持续下探(-18.2%,3月-15.9%),主要是卖地收入为2023年10月来最大降幅(-21.2%,3月-18.7%),如上文所述,部分受去年同期“小阳春”高基数影响,亦凸显楼市去库存紧迫性;广义财政收入增速连续第四个月回落(-6%,3月-5%),后续有望受益于两股力量:PPI回暖或抬升税收,楼市去库存或提升后续土地市场表现。

政府性基金支出增速持续下探,为2023年6月以来新低(-35.9%,3月-23.3%),除卖地收入安排支出偏低外,主因开年专项债发行偏慢,拉低广义财政支出增速(-5.3%,3月-7.8%)。5月起,受益于专项债加快发行使用和特别国债及早发行,广义财政支出有望明显提速。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。