意见领袖 | 温彬

一、本轮通胀:成因和趋势

上世纪70年代,石油输出国组织国家以石油为武器,提价减产,重创了西方发达国家经济,再加上欧美国家财政扩张,导致高通胀率与高失业率并存的“滞涨”现象,打破了传统的菲利普斯曲线所描述的情形。被誉为“反通胀斗士”的时任美联储主席保罗·沃尔克,采取强硬货币紧缩政策,激进加息,最终控制住了通胀。自此,全球经济进入了“三低一高”的发展周期,即低通胀、低利率、低增长和高资产价格的组合。新冠肺炎疫情爆发后,全球主要经济体纷纷采取量化宽松的货币政策和积极的财政政策加以应对,叠加疫情导致的供应链中断和运输障碍,全球经济重现高通胀的局面。

(一)本轮通胀的成因

本轮高通胀与20世纪70年代的“滞胀”类似,既有供给侧冲击的因素,又有需求侧刺激的原因。

从供给侧看,疫情导致全球供应链出现中断。疫情暴发初期,我国率先控制住疫情蔓延,实现复工复产,产能得以恢复。而欧美等国家在疫情冲击之下,产业链和供应链中断,出现供给约束。从需求侧看,美联储采取无上限的量化宽松政策以及政府向居民发放补贴,刺激了消费需求扩大,供求矛盾最终推高了商品和服务价格,全球再次出现40年来罕见高通胀。

自疫情暴发以来,部分国家通胀飙升,如津巴布韦、委内瑞拉等国家通胀率高达数倍,受俄乌冲突影响天然气能源价格快速上涨,大部分欧洲国家的通胀率超过了10%,美国通胀率在去年中达到9.1%的40年历史高位,而中国、日本的通胀率都处于2%左右的温和通胀。出现这一差异的主要原因与CPI的构成有很大关系,美国CPI构成中30%与房价房租直接相关,疫情发生后,美国房价和房租快速上涨推高了CPI,而我国CPI构成中1/3是食品价格,特别是猪肉价格的权重较大,再加上我国加大能源和食品等保供稳价力度,CPI保持稳定。

全球供应链压力指数,反映供应链紧张程度,该指数现已显著回落,因疫情导致的供给约束明显减弱。波罗的海干散货指数,该指数的下降并结合空集装箱堆砌在港口的现状也反映此前的运输瓶颈已经消除。

2021年3月,美国CPI同比首次突破2%的目标,之后连续上行,但美联储坚信通胀是短期现象,待疫情缓解后,通胀就会回落到目标附近,现在看来,美联储错过了治理通胀的最佳时期。直到2022年3月,美联储才意识到通胀可能是一个中长期的现象,并收紧货币政策。一是启动加息进程,在美联储历次加息周期中,本轮加息是速度最快、力度最大的。到目前累计加息8次共450个基点,预计本月议息会将再次加息25个基点。

二是开始缩表,美联储的资产负债表从最高9万亿美元迅速回落,每个月缩表950亿美元,欧洲央行也开始缩表,而中国人民银行和日本央行则出现了资产负债表的扩张。

加息缩表抑制了总需求,对经济产生了不利影响。美中欧日四大经济体制造业采购经理指数(PMI)自去年下半年纷纷走弱,低于荣枯线,即经济处于收缩期。去年末,随着我国疫情管控的放开,经济快速升温,春节期间出行人数、电影票房、餐饮消费等同比显著回升,IMF等国际组织看好中国经济的复苏,并有望成为带动全球经济增长的主要动力,对今年中国经济增长预期从4.7%上调到5.2%。今年前两个月,我国PMI指数已率先回升到荣枯线之上。

(二)本轮通胀的趋势

判断本轮通胀的趋势,需要分析供给端和需求端的变化情况。随着疫情的消退,供应链恢复正常,供给约束消除;货币紧缩对需求已产生抑制效果,大宗商品的价格持续回落,CRB指数已较去年最高点下跌了20%左右。全球通胀已出现拐点,今年2月美国CPI已下降到6%,核心通胀率为5.5%,当然短期内回落到2%目标还有难度。

二、美联储:应对和影响

(一)美联储的应对

按照美国国家经济研究局(NBER)的界定,在过去近100年里美国经历了15轮经济衰退,见表1。其中最严重的是1929年大萧条,衰退延续43个月。其次就是2008年次贷危机,衰退延续18个月。这次新冠疫情暴发后,美国经济只短暂经历了两个月的衰退便迅速回升。回顾最近这两次衰退,美联储都是采用降息至0附近并扩张资产负债表,向市场提供流动性支持,在刺激需求稳定经济的同时,也把美国股市和楼市价格推向了历史新高。见表2。

(二)美联储举措的影响

尽管2022年第一、第二季度美国GDP环比负增长,陷入“技术性衰退”,美国官方并未宣布美国经济进入衰退,主要是因为就业市场依然强劲,失业率一度下降到3.4%,创下1969年以来的新低。今年1月非农就业人口超过51万人,2月份超过31万人,超出市场预期(见图9)。另外,美国职位空缺数量超过1000万个。也许有人会问,既然美国就业状况良好,为什么还有报道说微软、亚马逊等开展了上万人的大裁员行动。其实也不矛盾。主要是结构性的问题。疫情以来,美国科技公司的盈利增长开始放缓,裁员可以降低人力资源成本;另一方面裁员对象主要是工作时间较长的高级职员,同时又招聘年轻的薪酬相对较低的员工,目的也是压降用工成本。

美国劳动参与率在疫情暴发之后呈现下降趋势,随着疫情放开,居民消费需求得到释放,就业需求旺盛主要是在服务业,其中:专业商业服务空缺218万人,医疗保健和社会救助189万人,运输181万人,住宿餐饮空缺148万人,政府服务105万人。

美联储采取货币紧缩政策通过抑制总需求来实现控制通胀的目标,但往往会导致经济硬着陆和金融风险上升。美国次贷危机就是因为美联储持续加息导致房地产价格下跌,经济衰退并伴随着金融危机。美联储进行了4轮量化宽松,其资产负债表从危机前的8000亿美元到缩表前的4.5万亿美元,来拯救经济和金融。直到2014年经济恢复以后,才开始货币政策正常化。面对这次疫情冲击,美联储开启无上限购债计划,其资产负债表扩大到了近9万亿美元。由图10可以看出,美联储资产负债表的扩张和美国的道琼斯指数和房价指数高度相关,在过去的四十年,面对低利率、低通胀、低增长的经济现状,美联储注入的大量流动性没有流向商品市场,反而进入股市和债市,出现了几十年的股债双牛和房地产价格持续上涨的局面。随着美联储再次缩表,美国房价开始下降,股市波动加剧,甚至出现了个别中小银行危机事件。

硅谷银行和签名银行的破产倒闭与美联储的暴力加息导致资产价格估值损失,进而引发流动性危机有关。硅谷银行存款的主要来源是科技型公司,正如前文所述,科技型公司自疫情以来经营和融资压力不断增大,现金支出增加。从资产端来看,硅谷银行持有较多的国债、MBS等长期固定收益证券,导致短期负债与长期资产之间期限错配。美联储的激进加息,无风险利率上行不利于长久期资产,硅谷银行账面出现大量浮亏,为了应对储户提款,不得不卖掉债券,浮亏变成了损失,进而引起储户恐慌,纷纷挤兑,最终导致流动性危机。除了硅谷银行自身经营的问题外,也与特朗普政府时期放松金融业监管有关。

2月份美国通胀率为6%,仍在高位,市场预期3月美联储会加息50个基点,但受硅谷银行倒闭影响,市场预期可能加息25个基点,甚至有的认为不加息。尽管为了稳定金融市场,美联储又增加了流动性投放,但考虑到通胀仍然是美联储当前最重要的考量因素,预计还有1-2次加息。下半年美国经济衰退风险在上升,货币政策可能出现转向,暂停加息,美元指数将出现回落走势。

此外,美联储的货币政策有很强的溢出效应,美元指数走势可以作为大类资产变动的风向标,研究发现美元指数与大类资产价格变动高度负相关,美联储宽松货币政策使金融市场美元流动性充斥,投资者风险情绪上升,股、债、汇和大宗商品投资都会有不错的表现。相反,一旦金融市场发生“黑天鹅”事件,投资者避险情绪上升,投资收益也会出现下跌。近期美国个别银行倒闭事件已经传染到欧洲银行业,导致国际金融市场波动加剧。

三、中国货币政策:目标和效果

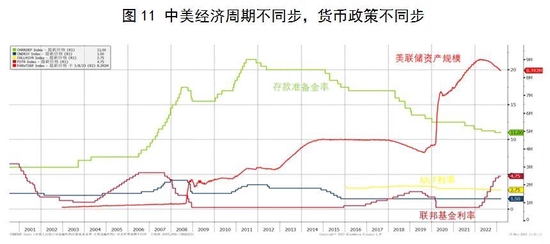

中美经济周期不同步,货币政策也呈现不同步现象。2015年我国经济增长动力不足,我们实施以“三去一降一补”为主要任务的供给侧结构性改革,人民银行连续5次降准和6次降息稳定总需求,而美联储则开启货币政策正常化(见图11)。本次不同步更加明显,去年以来美联储连续8次加息,而我国央行则是2次降准和3次降息。

我国货币政策目标不仅关注经济增长、通胀、就业、国际收支等,还会关注金融稳定、金融改革等因素,属于多目标的货币政策框架。当前经济运行的主要矛盾仍然需求不足的问题,3月17日人民银行宣布,决定于2023年3月27日降低金融机构存款准备金率0.25个百分点,对于提振市场信息,增加信用投放扩大需求具有积极作用。

中国“入市”以后,经常项目和直接投资顺差不断扩大,外汇占款持续上升,成为基础货币投放的主渠道,为了防止信用过度扩张引发通货膨胀,央行一方面不断提高存款准备金率“深度冻结”流动性,另一方面创设央行票据短期回收流动性。2014年我国外汇储备达到近4万亿美元的高峰后,开始逐年回落至目前3万多亿美元,外汇占款也随之呈现下降趋势,个别年份甚至是负增长,央行除了通过连续降准释放基础货币外,还创设了MLF、SLF等各种补充流动性的工具。下阶段,降准仍将是满足基础货币投放的常态,不仅有助于释放长期流动性、降低银行体系资金成本,而且也有助于引导银行降低实体经济融资成本。

就利率来看,自年初以来,货币市场和债券市场利率回升较快,围绕OMO和MLF政策利率波动。随着我国经济企稳回升,政策利率和金融市场利率趋势是易升难降。短期内LPR也将保持稳定,但信贷市场竞争激烈,实际贷款利率还有下降的空间,如果银行负债端成本不能动态下降,银行业净息差还会进一步收窄。

人民银行多次强调发挥货币政策总量和结构双重功能。目前,结构性政策工具余额已达6.4万亿元,在支持普惠金融、绿色发展、科技创新等国民经济重点领域和薄弱环节发挥了积极作用。今年还可以对已出台的结构性工具优化,有的可以适时退出,有的可以变成长期的制度性安排,有的可以进一步增加额度和增加机构范围。

中美利差是影响人民币汇率走势的重要因素,如果下半年美联储停止加息,中美利差或将收窄,人民币对美元将呈现小幅升值。

近年来《政府工作报告》多次提出:广义货币供应量和社会融资规模增速同名义经济增速基本匹配。今年2月M2增速为12.9%,创7年来新高,高于名义GDP增速,反映信用扩张对实体经济拉动存在障碍。比如,有些大企业和非银机构从银行获得低成本资金,没有流向实体部门,反而购买了更高收益的银行存单或理财,导致资金空转。因此,央行、商业银行、非银行机构和实体经济之间必须畅通循环,只有这样货币政策传导效率才会更高,才能更好地支持实体经济发展。

(本文作者介绍:民生银行首席经济学家)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。