文/新浪财经意见领袖专栏作家 沈建光 季恒

摘要

9月29日,万众瞩目的美国大选第一轮电视辩论举行。特朗普被认为有望借机扭转民调劣势,辩论开始时美股微微上涨;然而随着辩论进行,赌注盘显示的特朗普胜率反而下降2%,美股随之回落,标普500指数收盘下挫0.48%。随着美国大选临近,美国选举周期对美股的影响日益凸显。

特朗普上台以来,实施大规模减税,放松金融管制,并在货币政策方面施压美联储降低利率,其政策组合推升了美股持续走高;而拜登力主对富人加税,加强金融监管和保持美联储独立性。从两位候选人的分歧来看,若特朗普连任,美股或仍可维持偏强态势;而若拜登当选,美股短期将面临较大的调整压力。

历史上,美国选举周期和美股表现有着显著的关联。在有现任总统参加的竞选中,若连任者获胜,大选之后美股走势表现相对较强;若新人当选,则美股大概率转跌。

除选举周期外,美股还受到多种因素影响。近期美股出现阶段性回调,短期因素主要是美股估值过高、宽松政策的脚步放缓、疫情重现攀升、大选不确定性上升等;而从中长期看,宽松政策空间有限,劳动生产率增速迟缓、经济复苏及企业盈利修复缓慢等也不利于美股继续大幅走高。

1、2020年美国大选对美股的影响

9月29日,万众瞩目的美国大选第一轮电视辩论举行。特朗普被认为有望借机扭转民调劣势,辩论开始时美股微微上涨;然而随着辩论进行,赌注盘显示的特朗普胜率反而下降2%,美股随之回落,标普500指数收盘下挫0.48%。随着美国大选临近,美国选举周期对美股的影响日益凸显。

特朗普上台以来,实施了大规模减税,并放松金融管制,在货币政策方面施压美联储降低利率,其政策组合对美股产生积极推动作用。截至9月底,在特朗普当前任期内标普500指数累计上涨近50%。而拜登力主对富人加税,加强金融监管和保持美联储独立性。特朗普和拜登在上述政策上分歧明显,谁能当选对美股市场将产生重要影响。

若特朗普成功连任,美股偏强的走势可能延续。特朗普计划继续将公司税从21%降至20%,而美联储已经表示“期望维持宽松货币政策”,若成功过连任,其主导的减税、放松金融监管、放松货币等政策将会延续,美股短期走低的可能不大,或延续此前的偏强走势。

若拜登当选,美股短期将迎来较大调整压力。与特朗普减税、宽货币的刺激手段不同,拜登计划对公司和富人大幅加税(公司税从21%提升至28%,海外收入10.5%提高到21%,个人最高税率从37%提高到39.6%,对年收入超40万美元个人、超100万美元的家庭还将征收资本利得税),同时给与美联储更大的独立性,并主张《沃尔克规则》等强化金融监管。若拜登当选,其政策将对企业盈利和风险偏好产生不利影响,美股会有较大的调整压力。

2、美国选举周期和美股表现有着显著的关联

历史上,美国的选举周期对美股表现有较为明显的影响。70年代以来,世界金融自由化的格局基本确立,在1976年-2016年的11次大选中,有4次没有连任竞选(现任总统不再参选),剩下的7次连任竞选(现任总统参选)中有4次连任成功,另有3次连任失败;共产生了4位共和党总统,3位民主党总统。

图表1 1976年以来历届美国大选情况及标普500指数走势

资料来源: Wind,京东数字科技

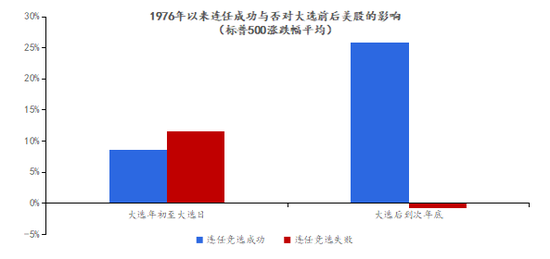

资料来源: Wind,京东数字科技1)在连任竞选中,连任成功后的股市表现往往强于连任失败。1976年以来的7届连任大选中,大选前美股均以上涨为主;但在大选之后至次年年底,连任成功下标普500平均上涨25.9%,连任失败下标普500平均下跌0.82%。

图表2 1976年以来,连任大选前后标普500指数的涨跌幅(平均)

资料来源: Wind,京东数字科技

资料来源: Wind,京东数字科技连任成功后,美股走势通常延续大选之前的上涨态势。

1984年11月,共和党里根获得连任。里根政府在首个任期内实施供给派经济政策,快速提高利率对抗通胀,大规模减税,放松金融管制,放松原油、工资价格管制,在通胀得到控制后货币政策边际放松。连任后政策延续,并通过广场协议改善贸易条件,经济保持较块增长,美股持续走高。

1996年11月,民主党克林顿获得连任。克林顿在首个任期内压缩军费和行政支出,对中产减税、对富人加税,配合宽松货币,并通过全国性信息网络建设带动信息产业快速发展。连任后政策延续,财政收支持续改善,任内GDP年均增长高达3.9%,美股持续走高直至互联网泡沫破灭。

2004年11月,共和党小布什获得连任。小布什上任之初,互联网泡沫破灭,加之“911”事件,美股被打入低谷。小布什推出了十年减税法案,并发动阿富汗、伊拉克战争,大幅增加军费开支,财政赤字持续增加。连任后政策延续,美股自03年3月从低谷反弹,随后持续走高直至金融危机爆发。

2012年11月,民主党奥巴马获得连任。金融危机爆发后,奥巴马持续支持财政和金融救助计划,美联储先后推出4轮QE,并推出制造业促进法案、制造业复兴计划等促进制造业回归,并签署TPP加强贸易保护。连任后,量化宽松延续到14年10月,经济自危机中持续复苏,美股自09年3月低谷反弹,随后持续走高,并一直延续至今。

若连任失败,则美股转跌的可能较大。

1976年11月,民主党卡特击败共和党现任总统福特。面对持续攀升的政府赤字和依旧较高的通胀,卡特政府实施了财政货币双紧缩政策,GDP自76年的5.4%降至77年的4.6%。大选后美股转跌,标普500指数在大选次年下跌11.02%,并延续至78年3月。

1980年11月,共和党里根击败民主党现任总统卡特。美国已经历了十年滞涨,CPI在80年底高达12.5%,里根转向“小政府”,并执行紧缩货币政策。美股开始见顶,标普500指数在大选次年下跌9.44%,并延续至82年8月。

1992年11月,民主党克林顿击败共和党现任总统老布什。与前两次不同,除了赤字较高外,美国维持在稳定的通胀和较高的增速,苏联解体美国成为世界唯一的超级大国,克林顿提出《国家信息基础建设计划》,美股继续走高。

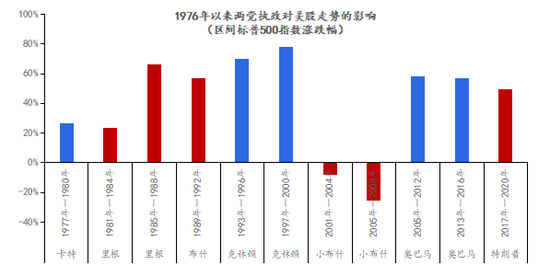

2)两党执政思路存在较大差异,民主党执政期间的股市表现强于共和党

两党执政思路存在较大差异。共和党偏好放松监管和减税等措施。1976年以来美国三次大规模减税均为共和党执政时期:里根通过《经济复苏税法》、修订《联邦税法典》,小布什时期推出的十年减税法案,特朗普在个税、遗产税、企业税等方面大幅减税。民主党更喜欢给富人增税,提高教育、医疗等社会福利。1953年-2015年,美国健康和医疗支出占比从0.4%增至27.9%,主要增幅发生在民主党约翰逊、克林顿、奥巴马,以及共和党老布什的执政时期。

民主党执政期间的股市表现强于共和党。标普公司和普林斯顿大学均有研究表明,当民主党入主白宫时,标普500指数的涨幅较共和党人担任总统期间要高。1976年以来,民主党总统执政5届,标普500指数在每届期间平均上涨57.9%;共和党总统执政6届,期间标普500指数在每届期间平均上涨27%。

图表3 1976年以来历届政府期内,标普500指数涨跌幅

资料来源:Wind,京东数字科技

资料来源:Wind,京东数字科技3、除选举周期外,影响美股的短期因素

9月以来美股自高点出现一定幅度的回落,至9月23日标普500指数累计下跌10%,纳指下跌12.2%。美股出现阶段性调整,短期主要是受疫情重现攀升、美股估值过高、宽松政策的脚步有所放缓、大选带来不确定性上升等因素影响。

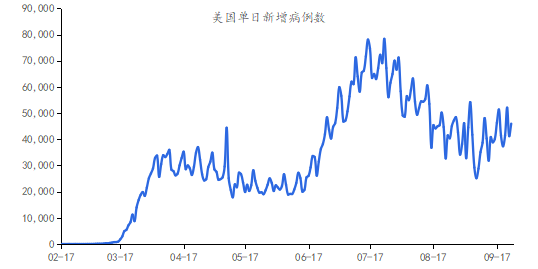

1)疫情控制面临再度扩大的威胁。美国二次爆发疫情自7月回落后,9月再度出现回升态势,同时欧洲也在二次爆发。随着北半球秋冬季再临,疫情有了更易传播的气候条件,市场担心重新实施范围封锁和严格的隔离措施,而这将对传统行业造成新一轮打击。

图表4 美国疫情高烧不退,并有第三次爆发的迹象

资料来源: Wind,京东数字科技

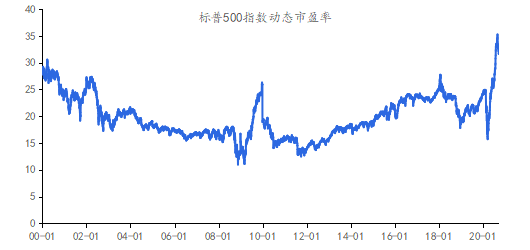

资料来源: Wind,京东数字科技2)美股估值已高,市场看多情绪过热。3月23日触低之后,美股引领全球股市连涨5个月,在疫情冲击、企业盈利滑坡下,三大股指先后创出历史新高。从动态市盈率来看,9月2日道指达到33.8倍、标普500指数34.3倍,均已超越00年互联网泡沫、09年金融危机后的峰值;纳指68.1倍,超过09年金融危机后高点,直追20世纪初的峰值。特别的,8月美债10年期利率触及0.5%附近低点后反弹,但估值仍在上升,风险溢价持续走低,市场看多情绪已经过热。

图表5 标普500指数动态市盈率:已达历史高位

资料来源:Wind,京东数字科技

资料来源:Wind,京东数字科技3)宽松政策的脚步有所放缓

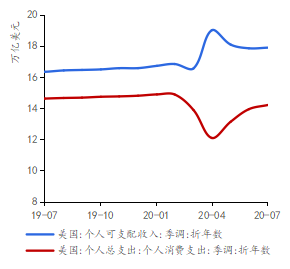

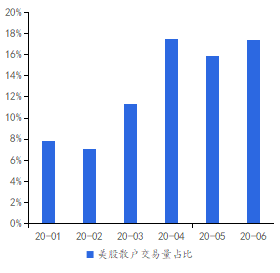

首先,财政救助计划难产,使股市资金面“旧力已去,新力未生”。3月25日美国通过的2.2万亿财政救助计划中,约22%向企业提供薪资保障、补贴和贷款,约27%向居民派发现金支票和扩大失业补助。前者直接改善了企业的经营能力和盈利状况;而后者则通过居民储蓄流入股市。在常规收入下降和社交隔离后消费场景减少的影响下,得到补贴的居民部门储蓄率开始上升,补贴资金大量流入股票市场,并推升股价走高。据统计2月至6月期间,救助家庭在股票交易上大幅提升,美股市场散户交易占比提升了100%-150%。但随着两党在大选前分歧加大,自8月开始新一轮财政救助计划迟迟未能达成一致,原计划的资金已经用尽,新的补贴却无法落地,这对企业盈利和股市资金面均造成负面影响。

图表6 美国收入和消费分离,储蓄率上升

资料来源: Wind,京东数字科技

资料来源: Wind,京东数字科技图表7 美股散户交易量占比大幅提升

资料来源: Wind,京东数字科技

资料来源: Wind,京东数字科技其次,美联储暂停进一步宽松的脚步。疫情爆发后,美联储将目标利率一举降至零,随后一连串货币工具将货币投放各个市场,并宣布无限量QE。在过去数月的议席会议中,美联储先后讨论了负利率、YCC等进一步宽松措施的可能。而在9月议息会议上,美联储仅维持了当前的低利率和美债、MBS购买量,并未有进一步宽松的表态,已停下进一步宽松的脚步。

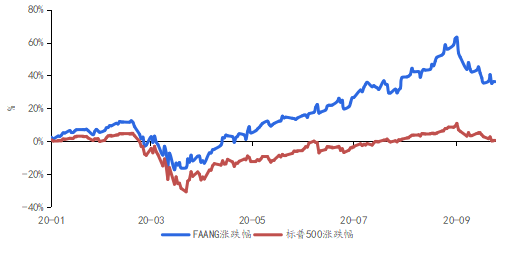

没有新的资金,没有更宽松的货币环境,过高的美股估值开始向下修复,而此前受益最多的科技股调整幅度也最大。

图表8 今年以来FANNG与标普500涨跌幅

资料来源: Wind,京东数字科技

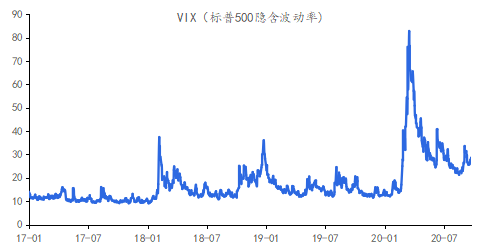

资料来源: Wind,京东数字科技4)大选临近,不确定性抬升压制风险偏好。距离大选还剩最后1个月,民调情况仍较为焦灼,在关键州民调差距保持在4个点之内。特朗普一再表态“如果败选,不一定能接受选举结果”,进一步增添了政治动荡风险。克林顿任命的最高法院大法官金斯伯格离世后,特朗普迫不及待提名新任人选,而此前其以提名了9名大法官中的2名。两党就此展开激烈交锋,令人不由联想2000年小布什和戈尔的竞选中对投票结果争议的一幕,那次争议最终由最高法院判决才尘埃落定。大选临近,不确定性抬升在市场上开始显现,标普500隐含波动率逐步走高,压制市场的风险偏好。

图表9 VIX有抬升迹象

资料来源:Wind,京东数字科技

资料来源:Wind,京东数字科技4、影响美股的长期因素

从中长期看,当前宽松政策空间有限,劳动生产率提升迟缓、经济复苏及企业盈利修复缓慢,不利于美股继续大幅走高。

1)宽松政策的空间有限

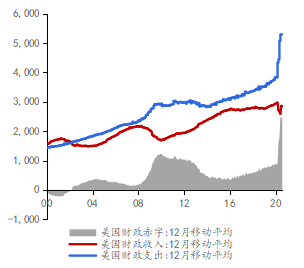

财政宽松陷入困局。近年来两党在国会中就赤字上限持续交锋,当前新一轮的救助计划迟迟难以达成,而若大选继续出现“国会分裂”格局,则赤字上限和财政救助等方面仍将面临长期困局。此外,美国政府赤字骤升,今年前8个月赤字占GDP比值上升了14%,赤字过高会动摇美元资产持有者的信心。

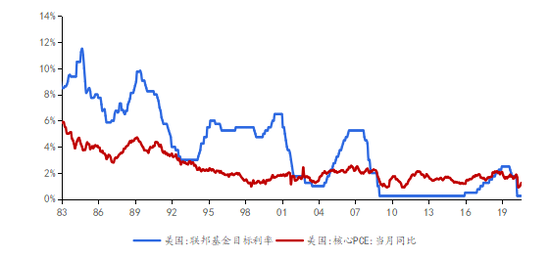

货币价格宽松已接近极限。当前联邦目标利率已经降至最低的0-0.25%,美债收益率也在0.5%-0.7%的历史低位徘徊。做为世界货币,美联储不会允许美元进入负利率,那将对美元体系构成重大威胁。笔者在3月26日《全球市场大动荡,美联储救市能否成功?》中指出,“美债收益率关系到全球金融体系的压舱石,如果美欧利差缩窄至0,对各国金融系统会是很大的冲击,并对全球金融市场了带来新的次生冲击”。尽管美联储仍可使用YCC进行利率曲线控制,但利率下行的空间已十分有限。此外,通胀也会制约利率的下行,5月以来核心PCE已持续回升。

图表10 联邦目标利率持续走低

资料来源: Wind,京东数字科技

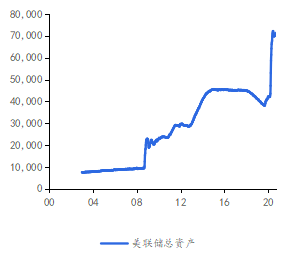

资料来源: Wind,京东数字科技货币数量宽松面临财政赤字的制约。08年金融危机后,美国开始量化宽松,买入资产投放货币。疫情危机,美联储在2季度大量购买国债和MBS资产,总资产由4万亿美元扩张到7万亿美元。在配合财政部发债步伐、主动管理实体部门信贷支持的中长期工具使用方面,美联储展现出不遗余力呵护市场环境、托底经济的态度,理论上其具有无限QE的可能。不过,3季度美联储的扩表步伐明显放缓。随着大选即将落定,美联储既没有国债资产支撑,也没有意愿去继续大规模扩表。

图表11 美联储资产负债表(亿美元)

资料来源:Wind,京东数字科技

资料来源:Wind,京东数字科技图表12 美国财政收支和赤字变化(亿美元/月)

资料来源:Wind,京东数字科技

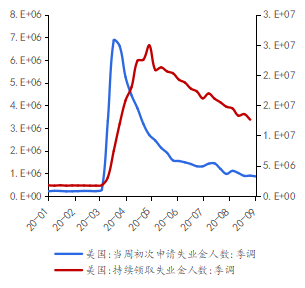

资料来源:Wind,京东数字科技2)美国劳动生产率提升迟缓,经济复苏缓慢,企业盈利改善有限。笔者曾在2014年《美国经济步入格林斯潘式复苏》一文中指出“美国人均产出的增长率大大低于历史平均水平……基础设施落后……美国经济还不具备进入一个新的繁荣周期的条件”.迟缓的劳动生产率增速制约了当前经济复苏和企业盈利的修复。8月底以来,美国初请失业金人数基本持平在88万人附近,远高于疫情之前;而续请失业金人数更是在千万级之上持续数月、去化缓慢。美国失业率仍处于8%以上的历史高位,未来需要较长时间恢复。美国疫情控制不利,爆发以来从未有效降低,反而一再创出新高,也严重影响了各行业经营和消费意愿。从企业盈利来看,二季度标普500指数平均EPS较一季度明显回升,但仍大幅低于19年同期水平。

图表13 美国就业市场恢复仍需较长时间

资料来源: Wind,京东数字科技

资料来源: Wind,京东数字科技图表14 标普500指数单季度EPS(等权平均)

资料来源: Wind,京东数字科技

资料来源: Wind,京东数字科技(本文作者介绍:经济学博士,现任京东数科副总裁、首席经济学家。)

责任编辑:张译文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。