文/新浪财经意见领袖专栏作家 徐瀚

最近看到网上有文章谈到熵增定律,文章谈到了这个定律和企业个人发展的终极规律。其中前腾讯副总裁吴军回答这个问题的答案印象最为深刻。如果地球毁灭了,我们怎么能够在一张名片上写下地球文明的全部精髓,让其它文明知道我们曾有过这个文明呢?

吴军老师给出的答案是三个公式:

· 1+1=2(代表了数学文明)

· E=mc²(爱因斯坦的质能方程)

· S=-∑ P ln P(熵的定义)

在维基百科我查了熵的定义

熵的量度正是能量退化的指标,是系统中的无效能量。刚好受邀参加清华五道口金融旗下FINLAB的一个线上沙龙在整理PPT和思路,话题是疫情下互联网保险的新趋势。

我觉得从增熵定律看行业的变革一定是个有意思的话题。因为人性是容易追求舒适和容易的,行业也是,保险行业在过去的发展中多次也确实走在熵增的路上,只以获取更大规模的保费为目标,无规律,无序和混乱发展。熵减是个痛苦而且要求系统自律性高的工作,我也从这个视角看看在保险行业有哪些环节我们可以做熵减,消除行业系统中的无效能量。

由于新冠疫情的影响,2020年的第一季度给传统保险的业务收入沉重一击,2020年前2月,人身险银保渠道保费出现断崖式下滑,银保渠道新单保费规模仅为528.59亿元,环比下降81%。前2月累计银保保费3264.88亿元,同比下降41%。

在这次的疫情中,我被问到最多的一个话题是传统保险行业如何和互联网保险结合?

我想这张图是一个很好的答案,中国的互联网程度高度发达,截止2019年6月,网民规模达到8.54亿。网民使用网上支付比例达到74.1%。理论上拥抱互联网就是拥抱春天,可是现实情况又是怎么样的呢?目前国内有四家持牌互联网保险公司,全部为财产险公司:众安在线、泰康在线、安心保险、易安保险。从规模上来看,对互联网保险行业影响并不大,2018 年4 家公司合计保费为170 亿元,占整体互联网保费比重仅9%。从费用率上来看远高于传统财产险公司(众安经过几年的运营已和传统公司接近,其他公司仍远高于平均),从这点上来看互联网保险公司并不具备互联网公司特点和低成本优势。从全局看,互联网保险渗透率从数字上来看并不高,只有4.79%,单独看人身险则更低,行业仍以传统代理人和银行销售渠道为主导,互联网保险并未形成稳定发展的状态和格局。那么未来会怎么样的。我觉得熵增定律或许会给我们一些启发。

从目前中国的保险深度和密度来说,2019年我国保险深度(保费收入/GDP)为4.3%,保险密度(保费收入/总人口)为3046.07.对比全球的落后,我觉得原因有5点

1. 尽管综合平均收入提高,但是国民对于保险的认知还是很少。

2. 国内的保险行业发展历史不算悠久,第一批赔付潮还没有来到,国民对于中国保险公司的信心不足。担心真出事其实没得赔。

3. 前几年保险进入中国经历的野蛮式的增长,很多保险从业员文化素质较低,各种误导和激进的销售方式导致了国民对于保险的偏见,以至于认为所有保险都是骗钱。

4. 国内的保险法还不太完善,保险的官司打的还不够多,让国内消费者对保险行业没有信心。

5. 国内很多人认为谈保险就是“不吉利”,非常抗拒保险,而忽视了风险的客观存在。

那在金融保险领域的熵可以总结如下:保险业,尤其互联网互联网保险发展其实就是一个减熵的过程,让我们看看各个环节有哪些我么可以做的地方。

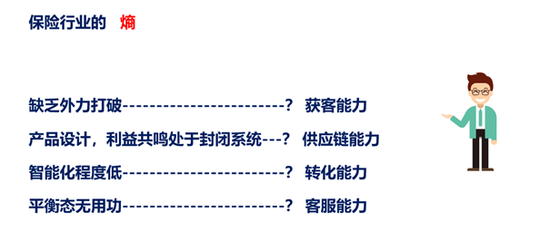

目前保险行业最重要的四个环节:获客 转化 产品供应和客服,价值链长是金融保险行业的一个特点,我认为在这4个环节里面最突出明显的熵应该包括上图上图额的缺乏外力打破,产品设计,利益共鸣处于封闭系统,智能化程度低和平衡态无用功四点。

传统渠道的获客依赖线下面对面讲解,建立信任和促成交易,相对专业复杂和单价较高的产品依赖话术,交流方式,人际网络拓展。疫情下的无法见面,导致第一季度传统渠道受挫。而互联网渠道也存在获客成本走高,用户对高质量内容要求越来越高,产品竞争白热化等痛点。大量的熵在产生。许多工作变成了无效功。更高要求的综合能力包括持续获得稳定流量,专业互联网保险内容的产出,消费者心理捕捉就是线上下各方减熵的重点。

保险产品的供应链能力在线下存在高度同质化,供需不匹配等痛点,而线上对互联网平台系统对接面和能力,爆款产品的输出能力,捕捉爆款需求的能力都是减熵的重要工作。

转化能力也是线上下共同面对的难题。其中对不同客户做出快速的分层的产品需求分析,顾问和消费者信任同理心共建能力,团队销售梯队向心力的打造是熵减重点。由于保险商品的特殊性,这个能力的打造尤为重要。

在客服能力上,智能化工具如何快速提升效率,这里互联网和科技在打破平衡态,减少无用功上有已经验证跑通,需要快速落地的减熵需求。

我们总结一下:金融保险行业,无论是线上还是线下,企业在发展初期,每天团队花非常多的时间和精力补自己的短板,快速推进各环节的发展,随着团队的扩大,组织变得庞大,制度变得陈旧。员工无产出,拒绝新事物。如果我们不把熵减作为思考的第一要务,淘汰是迟早的事情。

(本文作者介绍:小雨伞保险董事长, 毕业于香港科技大学,长江商学院EMBA,深圳高级工商管理研究会发起人)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。