文/新浪财经意见领袖专栏作家 陈辉

何谓保险业高质量发展?如何实现保险业高质量发展?关键是理清保险的国家属性、社会属性、经济属性、金融属性、价值属性、历史属性、科技属性、思想属性……;重点是理解保险属性的微观、中观、宏观变化,以及这些变化背后的历史逻辑;目标是实现中国保险业由高速增长阶段转向高质量发展阶段。

保险业高质量发展

2019年末,中国银保监会发布了《中国银保监会关于推动银行业和保险业高质量发展的指导意见》(银保监发〔2019〕52号)(以下简称《指导意见》),何谓保险业高质量发展?如何实现保险业高质量发展?

从保险国家属性的高度理解保险业高质量发展,保险变成了一种治理术(Governmentality),一种治理的方式,而不是一套“政府”机构。

2019年12月30日,国务院常务会议审议通过了《关于促进社会服务领域商业保险发展的意见》(以下简称《意见》),这是继《关于加快发展现代保险服务业的若干意见》(国发〔2014〕29号)(以下简称“新国十条”)后再一次对保险进行了定位。

如果说“新国十条”从保险的国家属性上进行了定位,那么《意见》就是从保险的社会属性上进行了定位。

保险的社会属性

按照马克思主义政治经济学的说法,商品有社会属性和自然属性,价值是商品的社会属性,使用价值是商品的自然属性。价值之所以是商品的社会属性是因为商品的价值是通过人们劳动创造的,是通过社会关系才有的。这个界定感觉很宽泛,所有商品都具有社会属性,据此很难分清到底哪些商品具有更强的社会属性。

具体到保险,我们可以参照马克思主义政治经济学关于商品社会属性的界定,给出保险社会属性的定义。

保险社会属性,是指一定经济社会基础下的、保险本身固有的不可缺少的性质与上层建筑的结合体,随着经济社会的变化,而形成的自然形态,它所反映的内容叫做保险社会属性。

可见,保险的社会属性并不是一成不变的,而是随经济社会、上层建筑而变化的。我们知道“市场经济”是一种社会属性,但是“社会主义”不是一种社会属性,而是一种社会意识形态。

通俗点地讲,保险社会属性就是在某一个国家或某一个地区,根据该区域的经济水平、种群状况、环境水平、民族风俗等条件所制定并能够影响、促进该区域经济和社会发展的保险法律、保险制度、保险文化等意识形态上的东西,通过这些意识形态所反映并区别于其他国家或地区的“保险风格”。

保险社会属性就是保险的性质本身(保险的本质),所以我们谈论保险时,都不能忽略其社会属性。

保险社会属性是保险国家属性的延续,更是保险国家属性的实践。

基于保险社会属性的高质量发展

自诞生之日起,保险就是人与人之间的一种互助机制,是将个体风险分散到社会的一个桥梁。

在高度分工与协作的现代社会,保险的社会属性越发明显。作为汇聚和分散风险的行业,保险业在风险管理方面兼具绝对优势和比较优势,不但能够实现“千家万户保一家”、“平时投入一滴水,难时拥有太平洋”的风险分散和经济补偿的功能,还是个人家庭企业财富管理资金保值增值的工具,更重要的是保险业通过专业的风险管理,还能够减少事故发生的概率,降低损失,防患于未然,将威胁人民生命财产安全的风险事故消弭于萌芽状态,协助政府和社会组织有效地管理社会风险,服务公共安全,服务社会治理创新,维护社会的安全和稳定。

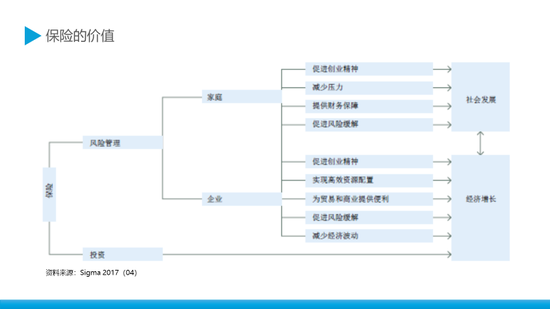

保险的社会属性有哪些?如何充分发挥保险的社会属性?如何发挥保险的社会管理职能?关键是我们对于保险价值的理解。根据Sigma(201704),评估保险的不同价值,可以更细致地看待保险在经济增长和发展中的角色,下述为三项主要价值:

保险促进经济和个人的创业精神,并通过事前风险管理实施风险缓解;

保险可在事后帮助家庭、企业和经济在保险事件发生后更快获得复苏;

保险在将储蓄引向投资中发挥重要作用。

图1简明扼要地概述保险对经济增长和社会发展的贡献。

图1简明扼要地概述保险对经济增长和社会发展的贡献。《意见》指出,银行保险监管部门认真贯彻落实习近平新时代中国特色社会主义思想,坚持以人民为中心的发展理念,持续推动保险业供给侧结构性改革,引导行业积极参与多层次养老、医疗保障体系建设;探索在社会服务领域创新产品,提升保障水平;投资养老、健康产业,增加服务供给,取得了一定成效。

郑秉文(2019)对新中国成立70年以来商业保险和社会保险简单回顾的基础上,对改革开放以来40年构建多层次社会保障体系的政策框架和制度建设进行了论述,对进入人口老龄化社会20年来商业保险参与社会保障体系的发展脉络和不同板块进行了全面回顾和完整评价,尤其是在对党的十八大以来商业保险参与社会保障体系做了详尽分析之后,首次在学术界提出了一个商业保险参与社会保障体系的分析框架,为中国特色社会主义的社会保障体系的绩效评估进行了理论诠释和制度解析,进而将商业保险参与社会保障体系的方式分为五种类型并逐一做出评价,认为:

“普通型”商业保险得到了跨越式发展,为全面社会保障体系建设打下了基础;

“合作型”商业保险在社会保障体系中发挥了不可替代的作用,影响深远,趋势不可逆,是商业保险参与社会保障体系的样板;

“补贴型”商业保险作为涉老适老商业保险产品,均应得到一定的财政补贴,以实现其一定的“普惠性”,但由于政策执行的差异性,养老机构综合责任保险和老年人意外伤害保险的供需双方均出现冷淡,市场不旺;

“创新型”商业保险处于起步阶段,由于政策供给短缺,承保主体的观望情绪浓厚,止步不前,难以满足社会需求;

“税优型”商业保险虽然得到税收政策的支持,但税优健康保险和税延养老保险均遇到发展瓶颈,难以承担起第三支柱的重任。

从保险社会属性的高度理解保险业高质量发展,保险变成了一种上层建筑结合体(Superstructure Combination),一种自然形态,而不是“上层建筑”本身。

参考文献:

[1] 郭振华.保险的社会属性:理论界定、保险业实践与未来[J].北京:中国保险,2016(04)

[2] 郑秉文.商业保险参与多层次社会保障体系的方式、作用与评估——基于一个初步的分析框架[J].沈阳:辽宁大学学报,2019(06)

(本文作者介绍:央财国际研究院院长)

责任编辑:张缘成

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。