文/新浪财经(微信公众号xlgg-sina)专栏作家 海通国际宏观研究

全球央行正开始竭尽所能地避免气候危机。未来,在执行资产购买计划时,央行可能会更倾向于从积极履行气候相关义务的发行人处购买资产,并成为绿色金融资产的持续需求来源。

全球央行正开始竭尽所能地避免气候危机。未来,在执行资产购买计划时,央行可能会更倾向于从积极履行气候相关义务的发行人处购买资产,并成为绿色金融资产的持续需求来源。

一石二鸟

下周末,第二十六届联合国气候变化大会(通常也被称为COP26)将在苏格兰格拉斯哥召开。在此背景下,过去数月中飙升的油价或许可被视为一个可喜的迹象,表明应对气候变化取得一定进展。毕竟,价格高涨的化石燃料降低了人们的需求,从而减少温室气体排放,有助于实现2015年《巴黎协定》中将全球气温上升幅度控制在1.5℃以内的目标。

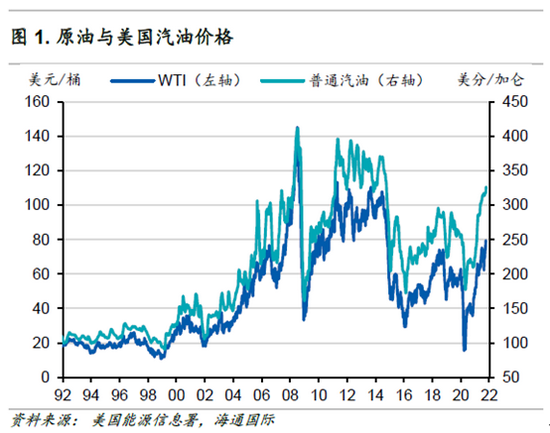

当然,油价的上涨也会几乎一比一地迅速反应到汽油价格上,抑制消费者支出,影响消费者情绪(图1)。

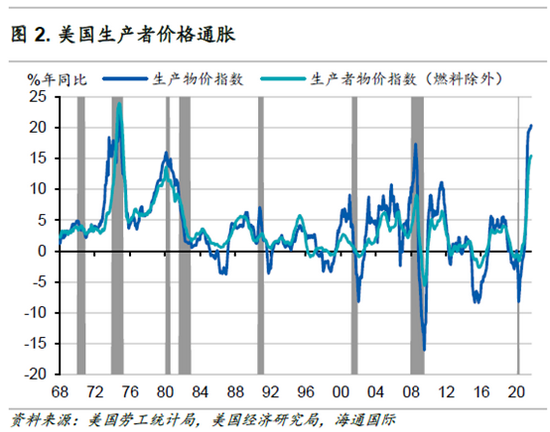

不过,尽管近年来美国的经济衰退常常紧跟在能源冲击之后(图2),但这并不意味着所有石油冲击都会导致经济衰退。

目前,美国消费者的财务状况保持良好,加之疫情封锁期间消费降低、政府派发纾困补助,消费者因此积攒了足够的存款。但与美国相比,新兴市场的消费者正面临着更大的经济负担,因为美元持续走强、而以美元计价的石油价格又不断飙升,所以消费者在燃料与能源上的开销占收入的比重大幅增加。

因此,近期内全球总需求走弱会是今年三、四季度所需关注的主要风险。然而,如果想在全球范围防止环境问题和金融危机,短期的转型风险与成本往往不可避免。为了平衡转型成本与经济放缓的风险,货币当局可以通过政策提供短期援助。鉴于目前利率之低,量化宽松政策(QE)几乎必然会成为未来主要的政策支持。但央行也正试图优化QE,使其不仅可以刺激经济,同时还能减缓气候变化。

面对气候风险,政策无法保持中性

通常来说,财政政策是最有效的解决方法:政府若在可再生能源的技术上加大科研支出,那将会带来长远的影响。而货币政策的影响则更为短期,政策成效往往会逐年消退。目前,极低的利率说明经济环境并不是绿色投资的主要制约因素;反而,对于未来的不确定和错位的激励机制可能才是更大的问题。

首先,人们对于气候灾难的预测变得越发悲观,并认为未来为防范相关风险所需采取的政策将会变得更加激进且难以忍受。这些悲观的预期损害了消费者和企业信心。避险情绪升温同样导致了自然中性利率降低,并进一步压缩央行的政策空间。由于政策的沟通与预期渠道很大程度上影响着人们的行为,现在政府与私营部门缺少对未来更积极正面的陈述。

其次,央行进行大规模资产购买时将会愈发青睐绿色资产,同时,监管机构也在试图将绿色债券变得“更特殊”、更不可替代。只要绿色债券与非绿色债券仍互为完美替代品,“绿色量宽”或购买绿色债券可能就难以影响两类债券之间的息差。为解决这一问题,央行需要在执行资产购买计划时更偏向于绿色债券,并对私营部门施加更多的环境监管。另一项政策工具是在再融资业务中,针对不同的抵押品采用不同的估值折扣,而欧央行现已将其纳入考量。

欧央行目前在购买企业债券时保持“市场中性”,通过等量配置不同行业的债券,避免扭曲市场。然而,欧央行执委Isabel Schnabel表示产业中性实际上强化了市场失灵的问题。由于债券市场的现有结构,央行所谓“市场中性”的资产购买其实包含了内在的“排放偏向”。高碳企业更有可能大量通过债券市场融资,一定程度上是因为他们大规模的固定资产往往可以用来抵押发债。因此,欧央行维持投资组合的行业中性,会使其碳密集型资产敞口更大,而无法代表实际上以服务业为主导的实体经济。欧盟碳排放量位列前五的行业(以供能、农业和制造业为主)占总排放量的60%,却仅占GDP的6.7%。

开弓没有回头箭

今年三月,英国财政大臣调整了英国央行的政策目标:除了维持物价稳定之外,要求央行支持政府实现向“净零排放”经济体转型。英国央行持有约200亿英镑的企业债,占以英镑计价的企业债市场的6.5%,因此,其对债券价格变动和债券发行活动都有着极大的影响力。目前英国央行正在考虑的一个策略是逐渐收紧符合央行购债规则的债券筛选标准。随着央行在环境方面对债券发行人的要求愈益严格,不合规的债券将不再被纳入央行未来的资产购买计划,甚至可能被减持。

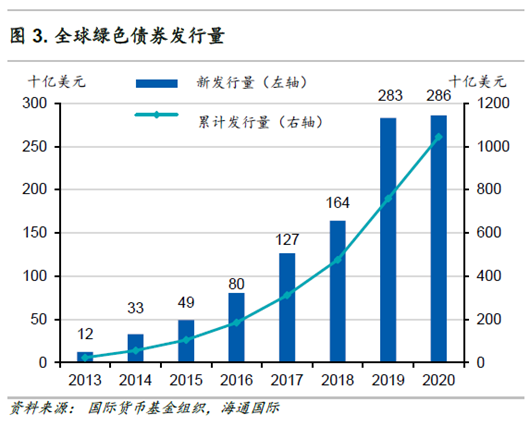

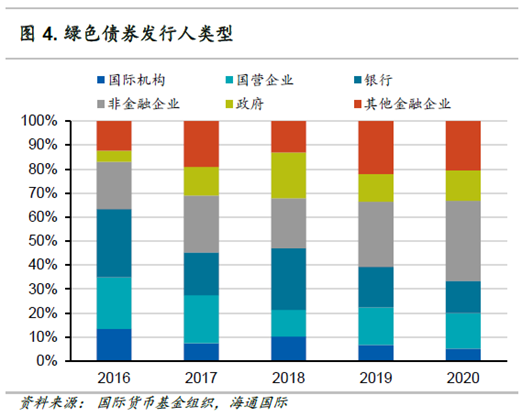

其他央行采取类似策略的进度可能早于很多投资者的预期。一方面,正在进行QE、并对市场影响力较大的欧央行和日本央行,此前已在多次官员讲话中明确表示会把应对气候变化纳入政策目标。而像挪威、香港等管理着政府投资基金和主权财富基金的国家与地区可能扮演着更加重要的角色:投资是永久性的,但QE在理论上只应该是暂时的。在实行QE政策时,央行倾向于购买主权债,然而,即使绿色主权债的供应量会随着绿债市场的发展迅速增长(图3),其发行量仍小于私营部门(图4),所以绿色企业债仍是执行绿色QE政策的重点。

(本文作者介绍:判断全球经济走势,关注海内外宏观热点。)

责任编辑:张海营

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。