文/新浪财经(微信公众号xlgg-sina)专栏作家 海通国际宏观研究

现在新兴市场经济体对全球经济增长的拉动和在跨境资金流动所占的份额较2013年时显著提升。因此,美联储不能忽视破坏性“缩量购债”和收紧货币政策可能导致的“回溢效应”对经济和金融环境的反噬。

现在新兴市场经济体对全球经济增长的拉动和在跨境资金流动所占的份额较2013年时显著提升。因此,美联储不能忽视破坏性“缩量购债”和收紧货币政策可能导致的“回溢效应”对经济和金融环境的反噬。

每一次行动……

经济政策”,与当前宏观环境相契合(即2020年新冠疫情冲击后,全球各经济体复苏速度不同,节奏迥异)。不过,尽管金融市场高度关注联储主席的开幕致辞,但实际上,在为期两天的研讨会中所讨论的多篇论文反而对未来政策制定影响更加深远。

随着美国经济活动和通胀数据的强劲反弹,今年Jackson Hole研讨会召开的时点恰逢联储试图撤回紧急货币刺激措施、即将开始缩减资产购买规模之时。虽然金融市场现已非常熟悉关于“缩量购债”的辩论,且认为相关政策会很快公布,但新兴市场经济体(EME)对意外的抵御能力却是有限的。他们通常因大型核心经济体的货币政策冲击而受到大规模的经济金融回溢效应。因此,国际货币基金组织的现任和前任首席经济学家都在Jackson Hole研讨会上强调了美国通胀和新兴经济体利率同时激增的风险。通常而言,上述风险主要来自于美联储政策转向,但近期部分欧央行管委关于何时缩减疫情期间紧急政策支持的辩论加大了新兴经济体所面临的不确定性。

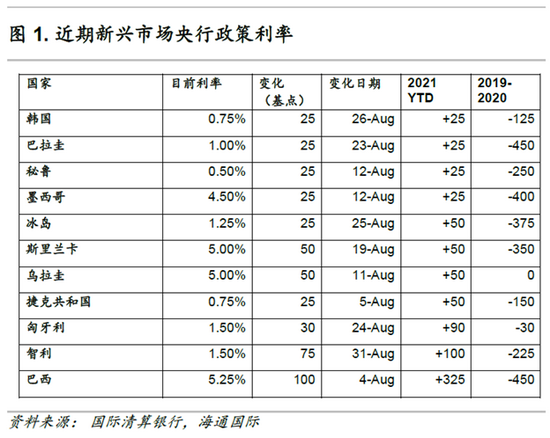

简而言之,新兴经济体无法承受2013年“缩减恐慌”的重演。这就是为什么许多新兴经济体央行在过去一个月里已经开始加息(图1)。

诚然,新兴经济体提前加息一定程度上是为了应对超过政策目标的通胀率,但这些经济体的复苏却又通常不如美国强劲。相比之下,此类加息更可能是为防止新兴经济体国债收益率与“安全资产”美国国债收益率之间的息差扩大至可能引发破坏性资本外流而做出的预先反应。

对财政宽松的恐惧

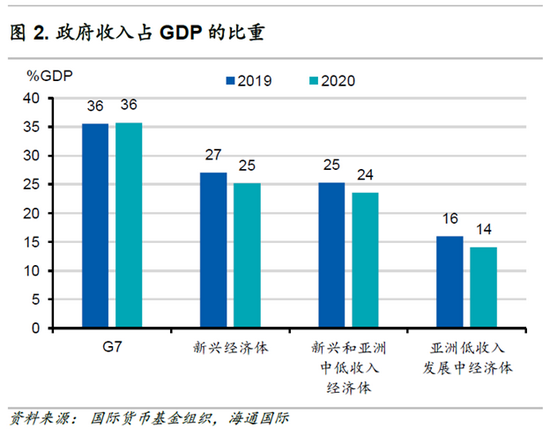

从新兴经济体应对2020年衰退时所采取的不同方式可以看出,经济增长和通货膨胀不是他们唯一的困扰。虽然几乎全球所有政府的财政赤字在去年都有所扩大,但新兴经济体财政赤字的增加受财政支出影响较小,更多是因税收收入的下滑所导致的。相比之下,发达经济体的税收收入占GDP的比重却略微上升(图 2) 。

此外,新兴经济体本身政府税收占GDP的比例相对较小,一定程度上限制了疫情期间可部署的财政救济措施的体量。国际清算银行的计算表明,发达经济体的财政刺激占GDP的8.3%,比2008年全球金融危机后高出6.6个百分点。而新兴经济体的刺激措施则仅占其GDP的2%,甚至不如此前全球金融危机时所采取的应对。

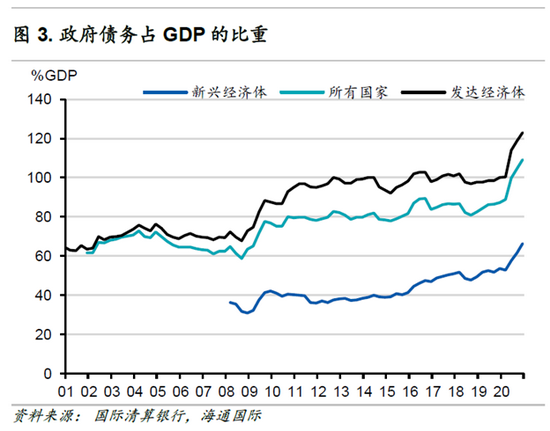

因此,新兴经济体的政府对市场不公平对待的不满是可以理解的。在疫情对经济造成了巨大冲击的情况下,他们已经尽其所能去维持自身的财政平衡。许多国家还通过扩大外汇储备缓冲等方法改善了基本面,政府债务总体水平也明显低于发达经济体(图3)。

然而,如果新兴经济体的债务水平增加,金融市场很难继续按兵不动。其中一个原因是疫情会对新兴经济体造成更多的长期伤害。许多新兴经济体的组成并不复杂,构成GDP的往往是为数不多的几个关键部门。例如旅游业等行业,即使有恢复的可能,也将在未来很长一段时间内无法回到疫情前的水平。而缺乏多样性的经济结构意味着如果未来再次爆发疫情将仍会造成大规模的经济损失。

回溢效应的反噬

在正常情况下,如果美国利率上升是源于强劲的经济增长,资金的回流也可能会为新兴经济体带来一定积极的效应。当美国国内生产无法满足日益强劲的本地需求,自然会依靠进口来弥补供需缺口。然而,美国在此次疫情的初期和当前的复苏中所经历的供需缺口促使美国本地生产商选择考虑缩短供应链,尤其是减少对海外供应商的依赖。加上去全球化的长期发展趋势,以出口为主导的新兴经济体将很难再像过去那样从美国宽松的货币政策中获益。

然而,金融环境的变化可能也会通过贸易需求渠道开始双向传导。2013年联储的政策险些在新兴市场引发危机,但对美国经济的影响平平。与当时不同的是,现在的新兴经济体为全球经济贡献了大部分增长,且日渐融入全球金融体系。随着新兴经济体在全球经济中所占的份额不断增加,回溢效应也将不可避免地对发达经济体产生影响,这一点是新冠病毒也无法阻止的。

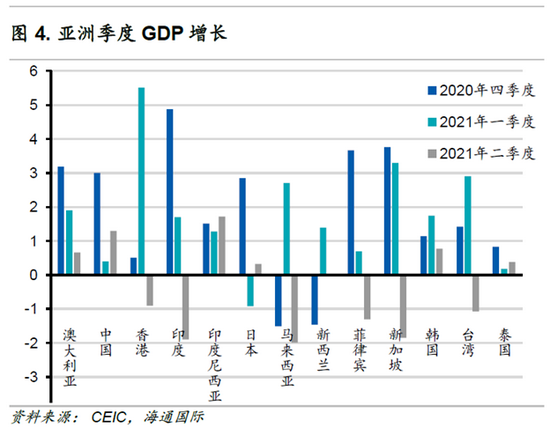

以东亚地区为例,在中国强劲增长的推动下,该地区的GDP从2010年到2019年翻了一倍。据亚洲开发银行估计,在疫情之前,亚太地区大约贡献了35%的全球GDP年度增长,已经超过欧洲或北美地区。联储即将收紧政策的信号仍将通过金融市场传播到世界各地,对亚洲重要的出口大国造成影响。实际上,几个出口大国经济体的GDP环比增速在二季度已有所放缓,甚至开始收缩(图4)。这一次,外部环境的变动可能会更大程度地影响美国和欧元区的复苏以及政策紧缩周期。

(本文作者介绍:判断全球经济走势,关注海内外宏观热点。)

责任编辑:张海营

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。