意见领袖丨孙彬彬

【天风研究·固收】 孙彬彬/谭逸鸣

摘要:

观察2021年以来首发城投债,我们区分有担保和无担保,首先聚焦有担保首发:

(一)融资担保公司担保的首发城投债:融资担保公司担保的城投平台共34家,涉及的债券共 194.8亿,多集中在安徽、四川、湖南、江苏、江西等省份,且主要以省级融资担保公司担保为主,在当前的政策框架设定之下,省级政府政策性担保公司是融资担保行业发展的主线,建议关注其中强担保叠加弱主体带来的投资机会。此外,2021年以来中字头担保公司担保的债券较去年有所增长,值得关注。

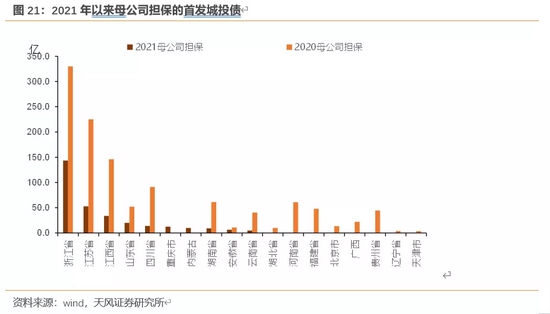

(二)非融资担保公司担保的首发城投债:(1)担保人为集团母公司,相比2020年同期,2021年由集团母公司担保的首发城投债有所下降,这或与城投整合不断推进深化,集团体系内各子公司投融资定位和规划逐步明朗有关:这种情况通常是区域一大平台体系内的子公司出来发债时寻求母公司担保,区域内核心主平台内的较为重要细分板块的发债子公司建议积极关注。

(2)由区域内其他平台公司担保,这其中又可以大致划分成三种情况:1)区域内的某一平台集团体系内的子公司首次发行找另一家体系内的兄弟公司担保,由于此类担保主体整体较弱,效力不强,在今年政策边际趋紧的环境下没有发生;2)市本级主平台给区县主体加担保;3)更多的还是区域次平台(股权直属地方政府或者相关部门)或其子公司找区域主平台加担保。

整体来看,由非融资担保公司担保的首发城投债中,由市本级核心平台给区县加担保的利差压缩比较明显,而其他两种方式下更多取决于区域的整体经济债务平衡度,我们需对此进行合理评估。

其次,聚焦无担保裸发的首发城投债,同样从逻辑划分上可以区分为以下几类:

(1)市本级核心平台首次发行:在这种情况下,整合后的主体信用资质在区域内而言相对较好,但首次发行或有一定的溢价。

此外,市本级负责区域内细分领域的平台,整体来看在这一轮区域平台整合当中或并非资源集中倾斜的受益主体,但其部分具备小而美的特质,这类主体由于业务范围相对聚焦,其信用层面有其稳定性,但其流动性较差,需把握其中的区域和业务端的或有问题。

(2)各类型园区平台亮相资本市场首次发行,此类主体主要聚焦区域整体发展水平以及园区招商引资及产业实力。

(3)和市本级划分逻辑上类似,区县平台当中一类是经资产划转/平台整合后的核心平台首次发行,另一类是细分业务领域的平台出来首次发行,这当中有几类主体建议积极关注:1)类似市本级核心平台整合一样,区县统筹区域内城市综合运营相关资产打造集团大平台出来首次发行;2)市中心核心城区平台出来发债:这类主体原本处于所在地市主城区,此前投融资需求或相对较少,平台资产体量不大,而在调整融资结构以及市场化转型的诉求下登陆资本市场,值得关注其区域优势。

(4)集团子公司单独出来资本市场发债且不寻求集团公司或者区域内其他平台担保:这类主体当中可重点关注区域核心集团公司的细分业务领域的发债子公司,比如海盐城投、嘉兴东部建设、泰安城发、台州交通等。

2021年以来,城投政策整体有所边际收紧:一方面发债审批场所对平台进行分档划分以约束发债,另一方面银保监15号文进一步加强落实隐性债务化解工作。但在流动性较为宽松的市场环境下,城投净融资表现整体并不弱,那么结构性上来看是否有所不同?我们从2021年首次新发城投平台来观察。

2021年以来首次发行的城投平台呈现何种特征?

在政策边际收紧的背景下,首次发行的城投平台数量以及债券规模较2020年同期并未有明显下降。这一定程度反应了在政策有保有压图景下,尽管有交易所红橙黄绿以及交易商协会一二三四类企业分档以及银保监15号文的约束,但合理融资需求并未完全被限制,与2017-2018年有很大不同。

分省分布来看:2021年中首次发行主体数量较多的省份为浙江、江苏、山东、四川、江西等,安徽2021年首次发较去年有所增长,而2020年同期首发较多的陕西、福建两省2021年有所下降;从债券发行规模来看:浙江、江苏、山东仍较为突出,其次安徽、湖南、江西、四川等省份首发规模也不小。

分主体评级来看:2021年首发主体仍主要集中在AA以上(尤其是AA+及AA),相比2020年,2021年以来AA-及以下首发主体有明显减少。行政层级来看:2021年首发主体当中地级市/直辖市区以及区县级平台占绝大比重,此外2021年以来各类省级园区首发规模有所增长。

分券种来看:2020年在融资环境大幅宽松的背景下,城投首次发行中私募债扩容较为明显,到目前为止,2021年仍延续去年的情况,私募债以及PPN是主要构成部分。

从首发期限来看:2021年首次发行城投债中1-3年发行占比有所提升,一定程度反应出在融资环境边际收紧、机构整体风险偏好下降的情况下,长久期债券发行有所减弱。

此外,由于部分平台首次在资本市场亮相,其裸发难度相对较大,故而会寻求担保从而保证顺利发行(融资成本在此时或还不是第一考虑),从历史发行情况来看,2015-2016年期间加担保首次发行比例相对低一些,在40%左右,在2017-2020年有担保首次发行比例基本在50%左右,其中又以母公司或者区域内其他平台担保为主,而以融资担保公司担保的占比则相对较低(这与其担保额度有限或有一定关系)。

2021年以来有担保首发城投债比例仍维持2020年水平,但有一定变化的是:2021年首发主体当中由融资担保公司担保的城投债占比多了一些。

进一步聚焦来看,2021年首发平台有何新特征?哪些值得关注?

聚焦2021:首发城投平台有何新特征?

观察2021年新特征时,我们仍首先区分为有担保新发和无担保新发:

2021年以来,无担保首次发行的城投共102家(占比52.8%),而这裸发的102家平台年内至今共发行1308.1亿城投债(占比66.3%),这一方面延续2020年同期发行特征;

而有担保的城投债共发行665.3亿,与同期相比,融资担保公司担保的首发城投债有所增多,由集团母公司担保的首发城投债明显缩量。

2.1.2021年以来有担保首发城投债呈现何种特征?

在2021年内有担保的首次发行城投平台中分省来看:浙江、江苏、山东、江西、安徽、四川、湖南等省份发行数量相对较多,而对比去年,首发较多的河南省今年在永煤事件的冲击下受到较大影响(尽管近期净融资有所恢复),其他省份趋势整体一致。

进一步区分担保类型来看,首次发行比较多的几个省份当中浙江、江苏、山东以及江西均以母公司或者区域内其他平台担保为主,其中江西由融资担保公司担保的首发城投债多于2020年;而安徽、四川、湖南等省份首次新发主体当中融资担保公司担保相对较多(且多以省级融资担保公司省内加担保为主,这或与四川、湖南几家担保公司的发展阶段相关)。

从主体评级来看,各省份加担保首次发行的城投平台以AA为主,AA-主体较少,且没有AA+主体寻求担保首发。

(一)融资担保公司担保的首发城投债:

2021年首次发行城投平台中,融资担保公司担保的城投平台共34家,涉及的债券共194.8亿,多集中在四川、安徽、湖南、江苏、江西等省份,且主要以省级融资担保公司担保为主,在当前的政策框架设定之下,省级政府政策性担保公司是融资担保行业发展的主线,未来可能获取更多政府支持(包括资本金支持、担保代偿风险分担机制等),建议关注其中强担保叠加弱主体带来的投资机会。

注:《融资担保公司监督管理条例》(国令第683号)[1]的高规格(国务院令)颁布,不仅意味着针对融资担保公司有了更加明确的监管管理职能部门,而且明确提出:“国家推动建立政府性融资担保体系,发展政府支持的融资担保公司,建立政府、银行业金融机构、融资担保公司合作机制,扩大为小微企业和农业、农村、农民提供融资担保业务的规模并保持较低的费率水平”,“各级人民政府通过资本金投入、建立风险分担机制等方式,对主要为小微企业和农业、农村、农民提供服务的融资担保公司提供财政支持。”;即省级政策性融资担保公司将获得地方财政部门的资金投入、风险分担等支持。

财政部50号文(《关于进一步规范地方政府举债融资行为的通知》[2]):“允许地方政府结合财力可能设立或参股担保公司”、“鼓励政府出资的担保公司依法依规提供融资担保服务”;结合城投债在融资担保债券中占比越来越高,我们认为地方政府增加对政策性融资担保公司支持的意愿会更为强烈。

由于各省不同融资担保公司的股东背景、政策定位、进入担保行业的时机以至发展阶段的区别、经营策略以及风险控制水平有所不同,故而我们需对此进一步筛选来看。

进一步区分融资担保公司以及担保的类型来看:

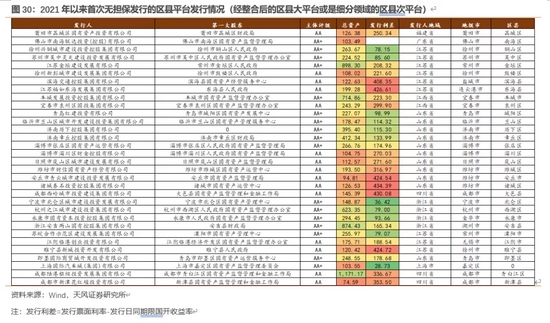

(1)省级唯一融资担保公司担保的首发城投债,其中安徽省信用担保集团、江苏省信用再担保集团、广东粤财融资担保的担保效力较强,且主要聚焦省内担保,政策性担保明显,此类首发担保的城投债可以进一步积极关注;

其次,湖北省融资再担保、江西省融资担保集团、湖南省融资担保集团有限公司、陕西信用增进、河南中豫等省级融资担保公司同样有其政策性,以省内担保为主的同时部分探索省外业务(目前还处于业务拓展阶段),可结合被担保主体资质进一步关注。

[1] http://www.scrzdb.org/index.php?c=article&id=497

[2]http://yss.mof.gov.cn/zhuantilanmu/dfzgl/zcfg/201705/t20170503_2592801.html

(2)相比2020年,2021年中字头担保公司担保的首发城投债相对多一些(但中债增并未担保),整体降低发行利差效果明显,体现了市场的认可,但供给相对有限。

2020年唯一一家中字头的信用增进公司担保的首发城投债,即中债增担保的河南省新乡市辉县市的企业债,强担保之下发行利差大幅压缩。

(3)省级非唯一政策性融资担保公司担保的首发城投债:主要集中在重庆兴农、重庆进出口、重庆三峡以及四川发展融资担保、天府信用增进、四川金玉融资担保等几家四川和重庆的融资担保公司,从担保公司来看:其中重庆三家由于融资担保放大倍数较高且业务遍布多个省份,这一定程度加大了其风险敞口以及风险控制的难度(非本地担保业务过多提高了对于各被担保方实际偿还能力的监督管理难度),因此市场认可度相对较低;四川三家融资担保公司当中四川发展融资担保和天府信用增进是四川发展下的担保公司,其中四川发展融资担保定位促进省内企业融资以服务四川实体经济发展,其担保业务除了直接融资之外,更多是间接融资担保;而天府信用增进则主要聚焦省内直融担保,并且以城投债为主。此外四川金玉则是四川能投下的担保公司,首次其定位面向四川水电体系内企业,为体系内有融资的企业提供融资性担保服务(主要是间接融资担保),此外直融担保则主要聚焦省内城投债。

相比2020年,2021年以来川渝担保公司新增担保的首发城投债中整体信用资质要更偏弱一些,其中川发展担保的青羊区的首发平台可积极关注。

(二)其次我们聚焦非融资担保公司担保的首发城投债:

(1)担保人为集团母公司,相比2020年同期,2021年由集团母公司担保的首发城投债有所下降,这或与城投整合不断推进深化,集团体系内各子公司投融资定位和规划逐步明朗有关:这种情况通常是区域一大平台体系内的子公司出来发债时寻求母公司担保,集团体系内负责一个细分领域或者区域板块建设的子公司亮相资本市场,首先从区域经济产业财政实力并结合债务水平出发进行筛选,区域内核心主平台内的较为重要细分板块的发债子公司建议积极关注。

(2)由区域内其他平台公司担保,仍可以划分为以下三种情况:

1)区域内的某一平台集团体系内的子公司首次发行找另一家体系内的兄弟公司担保,这种情况或是集团公司担保额度有限故而寻找集团内另一家主体进行担保(当然一事一议可能存在不同的背景):2020年此类首次发行的城投平台主要集中在区县平台,受制于区域经济实力相对较弱以及平台的层级较低,整体认可度偏低。

而2021年以来却并未出现此类情况,由于此类担保主体整体较弱,效力不强,在今年政策边际趋紧的环境下没有发生。

2)市本级主平台给区县主体加担保:近几年来城投的整合转型一直在不断深化进行当中,除了同一行政层级的平台进行整合打造集团大平台之外,部分区域也在加强市级平台兼并吸收区县级主体。2020年内在江西发生的比较多,比如上饶、宜春、赣州等区域,一般而言市本级加担保的同时会拿区县的资源作为反担保(比如土地资源)。

而2021年以来市本级给区县平台首发加担保比较分散,江苏及浙江的几家受益于担保方的资质,整体发行利差有明显降低,可积极关注。

3)区域次平台(股权直属地方政府或者相关部门)或者其子公司找区域主平台加担保,这其中的筛选首先还是从区域层面出发:2020年内此类首次发行的城投平台多集中在江苏和浙江的区县平台,而2021年以来则零星分布在江苏、山东、福建、浙江等省份的区县平台当中。

整体来看,由非融资担保公司担保的首发城投债中,由市本级核心平台给区县加担保的利差压缩比较明显,而其他两种方式下更多取决于区域的整体经济债务平衡度,我们需对此进行合理评估。

2.2.2021年以来无担保首发城投债有何特征?

和2020年同期基本持平,2021年以来无担保裸发的首发城投债占比相对更大,达到66.29%(2020年同期为59.41%),发行规模达1308.1亿。但2020.9-12月无担保裸发首发城投债进一步扩容,达2755.3亿(主要在浙江、江苏、四川、山东等省份)。

进一步可从以下几个方面细分进行分析梳理:

(1)市本级核心平台首次发行:平台整合仍在不断推进,各地市把区域内国有资产统筹起来,合理规划各业务板块,其中有一种整合方式就是将区域城市建设以及综合运营相关的资产业务整合再重新成立一家平台打造集团大平台,并进而以该主体统筹发债。在这种情况下,整合后的主体信用资质在区域内而言相对较好,但首次发行或有一定的溢价。

此外,便是市本级负责区域内细分领域的平台,整体来看在这一轮区域平台整合当中或并非资源集中倾斜的受益主体,但其部分具备小而美的特质,这类主体由于业务范围相对聚焦,其信用层面有其稳定性,但其流动性较差,需把握其中的区域和业务端的或有问题(比如2020年首发的铜陵交通、2021年首发的南通保障房等)。

(2)各类型园区平台亮相资本市场首次发行,此类主体主要聚焦区域整体发展水平以及园区招商引资及产业实力:初步梳理来看,2021年以来首次发行的比如福州新区、郑东新区、武汉经开区、惠山经开区、烟台经开区、西海岸新区、温州经开区、重庆经开区这类发展较好的园区可着重关注其首发机会。

(3)和市本级划分逻辑上类似,区县平台当中一类是经资产划转/平台整合后的核心平台首次发行,另一类是细分业务领域的平台出来首次发行,这当中有几类主体建议积极关注:1)类似市本级核心平台整合一样,区县统筹区域内城市综合运营相关资产打造集团大平台出来首次发行,比如徐州兴铜城建投、永康国资、丰城发展等);2)市中心核心城区平台出来发债:这类主体原本处于所在地市主城区,此前投融资需求或相对较少,平台资产体量不大,而在调整融资结构以及市场化转型的诉求下登陆资本市场,如杭州之江城建;但相比2020年,市中心城区出来首发有所减少。

(4)集团子公司单独出来资本市场发债且不寻求集团公司或者区域内其他平台担保:这类主体当中可重点关注区域核心集团公司的细分业务领域的发债子公司,比如海盐城投、嘉兴东部建设、泰安城发、台州交通等。

小结

观察2021年以来首发城投债,我们区分有担保和无担保:

首先聚焦有担保首发:2021年以来有担保首发城投债中融资担保公司担保的有所增长,而由集团母公司担保的有所下降,且2021.9-12月或难以延续去年这一时期无担保的大规模放量。

(一)融资担保公司担保的首发城投债:融资担保公司担保的城投平台共34家,涉及的债券共 194.8亿,多集中在安徽、四川、湖南、江苏、江西等省份,且主要以省级融资担保公司担保为主,在当前的政策框架设定之下,省级政府政策性担保公司是融资担保行业发展的主线,建议关注其中强担保叠加弱主体带来的投资机会。此外,2021年以来中字头担保公司担保的债券较去年有所增长,值得关注。

(二)非融资担保公司担保的首发城投债:

(1)担保人为集团母公司,相比2020年同期,2021年由集团母公司担保的首发城投债有所下降,这或与城投整合不断推进深化,集团体系内各子公司投融资定位和规划逐步明朗有关:这种情况通常是区域一大平台体系内的子公司出来发债时寻求母公司担保,区域内核心主平台内的较为重要细分板块的发债子公司建议积极关注。

(2)由区域内其他平台公司担保,这其中又可以大致划分成三种情况:1)区域内的某一平台集团体系内的子公司首次发行找另一家体系内的兄弟公司担保,由于此类担保主体整体较弱,效力不强,在今年政策边际趋紧的环境下没有发生;2)市本级主平台给区县主体加担保;3)更多的还是区域次平台(股权直属地方政府或者相关部门)或者区域内另一集团体系的子公司找区域主平台加担保。整体来看,由非融资担保公司担保的首发城投债中,由市本级核心平台给区县加担保的利差压缩比较明显,而其他两种方式下更多取决于区域的整体经济债务平衡度,我们需对此进行合理评估。

其次,聚焦无担保裸发的首发城投债,同样从逻辑划分上可以区分为以下几类:

(1)市本级核心平台首次发行:在这种情况下,整合后的主体信用资质在区域内而言相对较好,但首次发行或有一定的溢价。

此外,市本级负责区域内细分领域的平台,整体来看在这一轮区域平台整合当中或并非资源集中倾斜的受益主体,但其部分具备小而美的特质,这类主体由于业务范围相对聚焦,其信用层面有其稳定性,但其流动性较差,需把握其中的区域和业务端的或有问题(比如 2020年首发的铜陵交通、2021年首发的南通保障房等)。

(2)各类型园区平台亮相资本市场首次发行,此类主体主要聚焦区域整体发展水平以及园区招商引资及产业实力。

(3)和市本级划分逻辑上类似,区县平台当中一类是经资产划转/平台整合后的核心平台首次发行,另一类是细分业务领域的平台出来首次发行,这当中有几类主体建议积极关注:1)类似市本级核心平台整合一样,区县统筹区域内城市综合运营相关资产打造集团大平台出来首次发行;2)市中心核心城区平台出来发债:这类主体原本处于所在地市主城区,此前投融资需求或相对较少,平台资产体量不大,而在调整融资结构以及市场化转型的诉求下登陆资本市场,值得关注其区域优势。

(4)集团子公司单独出来资本市场发债且不寻求集团公司或者区域内其他平台担保:这类主体当中可重点关注区域核心集团公司的细分业务领域的发债子公司,比如海盐城投、嘉兴东部建设、泰安城发、台州交通等。

风险提示

风险提示:宏观经济下行,地方财政压力,城投信用事件超预期。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。