文/新浪港股(微信公众号xlgg-sina)专栏作家 张忆东

下半年港股业绩增速将下行。1)非金融ROE回升至2013年水平,依赖净利率提升,资产负债率处于高位,总资产周转率未见改善,回升难以持续。2)盈利超预期的是原材料、工业和消费品,下半年周期性行业有下行压力。

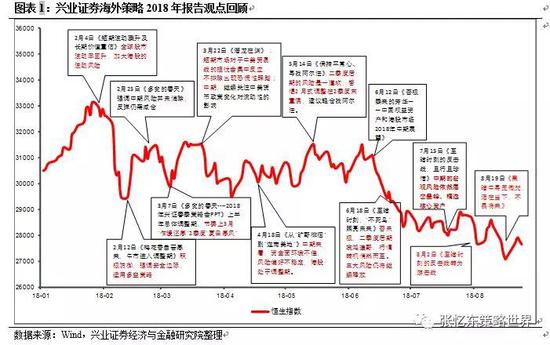

一、回顾:轻仓卧倒—至暗时刻—从反击战到游击战

二、外患未除,内忧待解

2.1、树欲静而风不止,贸易战重回视野。美国对中国2000亿美元商品加征25%关税的公众意见征询期将于9月6日结束。鉴于中美谈判并未取得实质性进展,关税落地的概率比较大。1)悲观情形:2000亿美元商品关税一次性落地、较快时间内执行、甚至出现将进一步扩大征税范围的暗示,风险偏好将进一步承压。2)乐观情形:2000亿美元加征25%关税在美国国内遭遇较大阻力,出现分批执行、推后执行、税率调降等情形,可能部分缓解市场的悲观情绪。

2.2、新兴市场风声鹤唳,北水持续流出。1)8月底土耳其局势再度恶化,阿根廷货币开始新一轮暴跌。2)港股容易受到新兴市场风险影响,历次危机期间表现均不佳。3)新兴市场动荡、AH溢价率回落,港股对北水吸引力下降,8月当月北水流出230亿元。

2.3、主动配置的外资仍在增持中国资产,警惕四季度经济下行叠加新兴市场危机外资短期降低中国资产配置的风险。1)央行重启逆周期因子,人民币汇率企稳有助于稳定信心。2)基本面数据短期尚稳,8月PMI小幅反弹。3)警惕四季度经济下行、新兴市场危机导致外资短期降低中国资产配置的风险。

2.4、中报结果喜忧参半,下半年港股业绩增速将下行。

——恒指、国企指数、恒生综指、恒生综指非金融净利润分别同比增长19%、8%、13.7%、18.5%,增速均较2017年下半年下降。50.3%的公司业绩好于预期,46.2%的公司业绩低于预期,3.4%的公司业绩与预期持平。

——下半年港股业绩增速将下行。1)非金融ROE回升至2013年水平,依赖净利率提升,资产负债率处于高位,总资产周转率未见改善,回升难以持续。2)盈利超预期的是原材料、工业和消费品,下半年周期性行业有下行压力。

四、投资策略:轻仓,才能打游击战

4.1、以低仓位抵御风险,灵活游击战。在低仓位的基础上,进行游击战,拥抱有安全边际、性价比更好的优质资产来度过漫长的至暗时刻。

4.2、持仓各按所需:1)建议全球配置型投资者,基于分散风险的角度,按照严格的估值和盈利的性价比,配置今年以来调整充分、估值在全球有吸引力的中国各行业龙头。2)建议对冲基金:采取多空组合的策略,重点挖掘个股。

风险提示:美国加息超预期、新兴市场风险、汇率风险、“中国去杠杆”超预期。

正文

1、回顾:轻仓卧倒—至暗时刻—从反击战到游击战

我们自年初提醒全球股市低波动的美好时光结束,并持续提醒上半年行情进入调整期,建议“轻仓卧倒”。春季策略会提醒2季度“夏日寒风”、“旷野徘徊”。5月初开始持续提醒“2月式的调整可能在2季度末重演”、6月提醒“至暗时刻”。

6月底7月初,当系统性风险阶段性集中释放时,我们预判中国权益资产有望迎来喘息期,因为三个影响短期风险溢价的重要动因在三季度可能将有所改善。我们把三季度的反弹命名为“至暗时刻的反击战”,意在强调是在中期风险层峦叠嶂的背景下的短期反弹,仓位提高到中性偏高即可,反击战的胜负手在于业绩

8月初《至暗时刻的反击战转为游击战》,我们降低了对三季度反弹行情强度的预期,“至暗时刻反击战转向游击战,仓位可趁反抽降至中性,聚焦优质核心资产,提示强势股踩踏风险”。原因在于:驱动指数反弹的因素有所弱化,中美贸易战迎来新一波压力、强势美元预期增强。

2、外患未除,内忧待解

2.1、树欲静而风不止,贸易战重回视野

贸易战关键时间点临近。美国对中国2000亿美元商品加征25%关税的公众意见征询期将于9月6日结束。参考首批500亿美元商品加征关税的情形:5月22日公众意见征询期结束后5月29日白宫就发表了推进加征关税工作的声明,最终340亿美元商品加征关税于7月6日正式实施,另外160亿美元商品于8月23日正式实施。

鉴于中美谈判并未取得实质性进展,关税落地的概率比较大。这意味着9月6日之后白宫可能随时发布是否加征关税。

悲观情形:2000亿美元商品关税一次性落地、较快时间内执行、甚至出现将进一步扩大征税范围的暗示,那么风险偏好将进一步承压。

乐观情形:2000亿美元加征25%关税在美国国内遭遇较大阻力,出现分批执行、推后执行、税率调降等情形,则可能部分缓解市场的悲观情绪。

2.2、新兴市场风声鹤唳,北水持续流出

我们年初以来一直提示:在特朗普推行的“美国优先”的全球竞争战略下,伴随着美国经济的强劲增长以及美国加息周期的延续,美元持续保持强势,部分新兴市场国家经济和金融的脆弱性将不断暴露。厨房里不止一只蟑螂,经常账户持续恶化、短期外债比高和金融账户中以短期资本为主,并且汇率制度僵化的经济体都有风险。8月底土耳其局势再度恶化,阿根廷货币开始新一轮暴跌。

从历史上联储加息期间发生的危机来看,港股均受到波及。无论是新兴市场危机(拉美债务危机、墨西哥货币危机、亚洲金融危机),还是美国引发的1987年股灾、美国互联网泡沫破灭、美国次贷危机,恒生指数都出现了不同程度的下跌。

新兴市场风声鹤唳之下,北水持续流出港股,8月当月流出达到230亿元。加上2018年A股跌幅大于港股,AH溢价率已经从年初30%的高位回落到了17%,处于历史中枢水平,港股对北水吸引力有所下降。

2.3、主动配置的外资仍在增持中国资产,警惕四季度经济下行叠加新兴市场危机外资短期降低中国资产配置的风险

在新兴市场危机频发时,中国经济的稳定更显难能可贵,主动配置新兴市场的资金将中国资产作为避风港,加大对中国资产的配置力度。首先,央行重启逆周期因子,人民币汇率企稳有助于稳定投资者对于中国资产的信心。第二,基本面数据短期尚稳,8月PMI小幅反弹,制造业PMI为51.3。陆港通数据显示,外资仍然在增持中国资产,8月陆股通资金流入408亿元。

但是,外资不是解放军,警惕四季度中国经济数据显示下行趋势、新兴市场危机导致外资短期降低中国资产配置的风险。

2.4、中报结果喜忧参半,下半年港股业绩增速将下行

中报季结束,中报结果喜忧参半。1)恒指成分股净利润同比增速19%,较2017年下半年同比45%的增速回落;恒生国企指数成分股净利润同比增长8%,较2017年下半年同比25%的增速回落;恒生综指成分股净利润同比增速13.7%,较2017年下半年同比43%的增速回落,其中非金融公司净利润同比增长了18.5%。2)与彭博提供的分析师一致预期相对比,50.3%的公司业绩好于预期,46.2%的公司业绩低于预期,3.4%的公司业绩与预期持平。下半年港股业绩增速将下行。

恒生综指非金融公司上半年ROE回升至5.8%,已经回复到2013年的水平。杜邦分解显示,ROE的回升主要来自净利率的提升,净利率已经超过2011年下半年的水平,净利率的提升主要来自能源、原材料、房地产行业;资产负债率处于高位,总资产周转率未见改善。如果后续不能依靠效率提升带来总资产周转率的改善,仅靠净利率提升维持ROE的上升恐难以维系。

从行业来看,中报净利润增速较快的行业是原材料、能源、地产以及消费者服务、软件与服务、生物制药、保险等。行业内盈利超预期公司比例较大的是原材料、工业和消费品,科技和医药低于预期的比例较大。下半年随着经济下行压力加大,原材料、能源、工业等和经济周期关系更紧密的行业业绩增速也有回落压力。

3、投资策略:轻仓,才能打游击战

3.1、以低仓位抵御风险,灵活游击战

投资策略——依然是中短期战术性谨慎,以低仓位抵御风险;长期战略性乐观,守候中国最优质股权、守候核心资产。

中短期来看,以低仓位抵御系统性风险,在微光转变为黎明的曙光之前,保持警惕的理性,不盲目恐惧。在低仓位的基础上,才能进行游击战,拥抱有安全边际、性价比更好的优质资产来度过漫长的至暗时刻。

3.2、防守反击,持仓各取所需

1)建议全球配置型投资者,包括中资“北水”机构,基于分散风险的角度,按照严格的估值和盈利的性价比,配置今年以来调整充分、估值在全球有吸引力的中国各行业龙头。

对于全球配置型投资者,中国资产有吸引力。首先,中国核心资产盈利与估值的性价比在全球来看都比较高。从ROE-PB的框架来看,港股在新兴市场中具有更高的ROE和更低的PB。第二,中国权益市场与美国权益市场的相关性较低,可以全球投资者分散风险的配置。

2)建议对冲基金:采取多空组合的策略,在前期强势行业以及受政策风险冲击大的行业,重点挖掘个股间的差异。

3.3、建议全球配置型投资者:基于分散风险的角度配置调整充分的中国各行业龙头,精选低估值的银行、保险、周期价值股以及性价比合适的成长行业龙头

建议全球配置型投资者:基于分散风险的角度配置调整充分、低估值的中国各行业龙头,精选高分红的银行、保险、周期价值股龙头

1、保险股,保险估值已经充分反映不利因素,超预期的中报改善投资者对于中长期成长趋势的判断。1)中资保险PEV估值已经处于历史底部,港股中资保险公司平均PEV为0.8倍,估值水平远低于友邦保险的2倍及保诚保险的1倍,已经充分反映了上半年保费收入增速放缓、资本市场波动带来投资收益下降的影响。2)中报显示新业务价值增速好于预期,中长期成长趋势不改。

2、银行股,低估值叠加高股息对于长线资金存在配置价值。1)低估值提供安全边际。四大行目前估值皆处于历史低位,工、建、农、中行PB分别为为0.76、0.80、0.76、0.57倍。2)股息率对长线资金有吸引力。股息率已分别达到5.01%、4.91%、5.83%、5.83%,对于北水长线资金战略配置吸引力凸显。3)去杠杆政策调整从经济增长预期修复、信用风险下降、金融环境边际改善三维度对银行龙头形成正向催化。

3、持有富有竞争力和性价比合适的成长行业龙头,获取盈利增长带来的回报。在科技、医药、消费等长期趋势向好的行业中,利用调整期,以中长期的眼光,精选并逢低耐心地战略性布局。

4、周期价值股龙头将一步分化。传统核心资产逻辑仍在于“剩者为王,赢家通吃”。但是要警惕需求下行的风险,与积极财政政策相关度更大的行业,如水泥等景气度有望持续。

3.4、建议对冲基金:采取多空组合的策略,在前期强势行业以及受政策风险冲击大的行业,重点挖掘个股间的差异。

对冲基金可以灵活利用多空组合策略,规避系统性风险。以港股通各行业成分股PE估值处于2011年以来历史分位数水平来看,食物饮品、酒店赌场及休闲设施、家用电器及用品、资讯科技、医疗保健等行业,成分股估值处于历史高位的比例较大。可以仔细评估这些股票的现金流、盈利状况和估值水平,采取多空组合挖掘个股间的相对收益。

4、风险提示

美国加息超预期、新兴市场风险、“中国去杠杆”超预期,引发剧烈波动。

(本文作者介绍:兴业证券研究所副所长、全球首席策略分析师,复旦大学经济学院专业学位兼职导师。)

责任编辑:白仲平

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。