文/新浪港股(微信公众号xlgg-sina) 专栏作家 张忆东

二季度末三季度初是至暗时刻,也是三季度反弹的加仓期,至8月初提升仓位到中性略偏高即可。港股调整期仍未结束,仓位不必激进。

一、反弹条件兑现,三季度的这段反弹是下半年最值得做多的时间窗口

1.1、年初提醒“轻仓应对波动”,5月提醒“2 月式调整在2季度末重演”,6月中旬提醒“至暗时刻”,三季度初提醒“至暗时刻反击战”。

1.2、反弹条件兑现:紧缩政策出现重大改善——“去杠杆”政策优化,系统性风险降低。1)明确可以发行老产品投资新资产,缓和存量下降速度。2)整改节奏可自主把握,避免一刀切,有利于稳定流动性预期。3)允许公募资管产品投资非标、放宽产品估值方法、降低理财产品购买门槛,降低理财产品转型难度。4)创造条件鼓励非标回表,将缓和非标回表给银行带来的资本压力。

1.3、估值底部区域,“北水”归来和公司回购累积效应有利于反弹。1)低估值和高股息引中资“北水”南下,资金集中流入银行。2)港股公司继续大举回购,7月回购金额已经达到95.6亿港元,将创2007年以来的历史记录。从回购金额来看,地产占比59%;从数量来看,地产、消费者服务、资讯科技、消费品制造业、工业都较多。回购原因普遍是认为当前股价偏离了公司价值,回购可以增加股东回报并且公司的财务状况能够支持回购。

1.4、依然维持“反弹”判断,中期经济下行压力和海外流动性恶化风险仍在。

——国内,去杠杆仍是大趋势,经济仍将下行。1)“大放水”、“加杠杆”的概率极低。2)在金融监管政策调整缓解短期风险之后,化解债务风险的政策还将继续。3)银行和企业投资行为趋于谨慎,难以V型转变。

——海外,贸易战以及汇率和利率风云变幻,压制港股估值和投资者风险偏好。9月底联储议息会议大概率再次加息,美元进一步走强的概率再提升。结合贸易战进展,最坏的情形是出现竞争性贬值预期。2000亿美元关税清单8月底生效,特朗普已经宣称将对中国5000亿美元商品征税,还表示“中国正操纵着汇率”。如果焦点转向汇率,争端影响将再升级。

二、策略:如参与反弹,可配置保险和银行等低估值蓝筹,精选消费科技龙头

2.1、仓位:维持此前建议,逐步提高到8月初的中性偏高仓位。二季度末三季度初是至暗时刻,也是三季度反弹的加仓期;中期风险仍在,仓位不必激进。

2.2、持仓:1)配置保险股(低估值+业绩改善+中长期成长性好)、银行股(低估值+悲观预期修复+高股息率)、石油产业链等低估值蓝筹。2)精选教育、博彩、消费、科技等绩优股,聚焦中报业绩。

风险提示:美国加息、新兴市场风险、汇率风险、“中国去杠杆”超预期。

报告正文

1、反弹条件兑现,三季度的这段反弹是下半年最值得做多的时间窗口

1.1、年初提醒轻仓应对波动,6月中旬提醒“至暗时刻”,三季度初提醒“至暗时刻反击战”

我们自年初提醒全球股市低波动的美好时光结束,并持续提醒上半年行情进入调整期,建议“轻仓卧倒”。春季策略会提醒2季度“夏日寒风”、“旷野徘徊”。5月初开始持续提醒“2月式的调整可能在2季度末重演”,6月中旬提示“至暗时刻”。三季度初提醒“至暗时刻反击战”正在酝酿,7月15日提示反弹“至暗时刻反击战”的时间窗口已经开启。

1.2、反弹条件兑现:去杠杆政策优化,系统性风险降低

我们在7月初以来《至暗时刻的反击战正在酝酿》《以长打短,以少胜多》《至暗时刻的反击战,且行且珍惜》中提出的反弹的必要条件开始兑现。在贸易战的影响钝化之后,国内去杠杆以及经济下行压力成为影响港股市场的主要矛盾。人民币快速贬值,进一步影响投资者情绪,海外投资者开始担忧系统性风险。

基于“稳中求进”是中国对于经济发展的总基调,因此,我们从7月初的一系列报告就预判,7月中旬之后,上半年偏紧的宏观政策会适时调整,从而稳定经济预期,汇率也有望稳定。一旦如此,估值已经处于底部区域的港股将有望反弹。

近期终于等到“去杠杆”的执行力度和节奏明显优化,这将缓解当前信用骤然紧缩带来的风险,社融增速有望企稳甚至反弹,系统性金融风险概率大大下降。

7月20日金融监管相关机构出台两份与资管新规配套的实施细则,即《商业银行理财业务监督管理办法(征求意见稿)》和《关于进一步明确规范金融机构资产管理业务指导意见有关事项的通知》。两份文件贯彻了此前发布的《资管新规》的精神,核心原则仍然遵循资管新规的“破刚兑、去通道化和去资金池化”的要求,但是在执行的节奏、方式上更加宽松,避免陷入僵化的运动式去杠杆。

明确可以发行老产品投资新资产,缓和存量下降速度。在理财新规出台后,非保本理财6月末余额21万亿,较5月末余额22.28万亿下降了1.28万亿,带动银行表外融资明显收缩,6月表外融资减少6919亿严重拖累了社融增长。《通知》明确可以发行老产品投资新资产并且规模控制在《指导意见》发布前理财产品的整体规模之内,意味着理财产品和非标融资都将有所反弹。

整改节奏可自主把握,避免一刀切,有利于稳定流动性预期。如果按照此前传闻在2020年之前逐季按指标压缩,会带来较大的流动性问题,现在明确节奏可以自主确定。

允许公募资管产品投资非标资产、放宽产品估值方法、降低理财产品购买门槛等,降低了理财产品转型的难度。

创造条件鼓励非标回表,包括MPA考核时合理调整有关参数、支持发行二级资本债补充资本,将缓和非标回表给银行带来的资本压力,有利于平稳转型。

1.3、估值底部区域,“北水”归来和公司回购累积效应有利于反弹

港股的估值重新回到历史底部区域,股息回报率显著提升。恒指的股息率回升到3.86%,接近1998、2008、2015年下半年等少数极端时期。以银行为例,工、农、中、建行的股息率(TTM)都超过了5%,农业银行的股息率(TTM)已经超过6%。立足长期,港股已经处于较高性价比阶段。

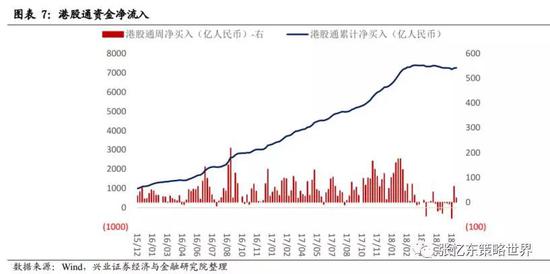

低估值和高股息重新开始吸引中资“北水”南下。在连续8周净流出之后,港股通已经连续两周净流入,7月9日-7月13日一周南下资金净流入64.3亿人民币,7月16日-20日一周净流入17亿。从资金流向上来看,南下资金集中流入银行。

港股公司继续大举回购,7月回购将创2007年以来的历史记录。7月回购金额已经达到95.6亿港元,比15年底至16年初市场最底部的单月回购值还要高。如果按照这个速度持续下去,将会打破2007年以来的月度回购记录。我们统计了回购金额前十的个股的回购原因,普遍认为当前股价偏离了公司价值,回购可以增加股东回报并且公司的财务状况能够支持回购。

从回购金额来看,6-7月地产行业回购金额最大,占总回购金额的59%。

从数量来看,行业分布较为分散,各行业都有不少回购,其中地产、消费者服务、资讯科技、消费品制造业、工业都较多。

1.4、仍维持“反弹”判断,政策改善并非“去杠杆”结束,中期风险仍在

国内,去杠杆仍是大趋势,经济有下行压力。1)重新加一轮杠杆的概率极低,经过08年以来的数轮加杠杆,中国的宏观负债率上升较快,从2013年207%到2017年已经接近240%。与美国、欧洲等发达国家相比也已经不低,需要控制杠杆过快上升的风险。无论是居民、企业还是政府(考虑隐性负债),债务都处于不低的水平了。2)去杠杆政策执行层面的调整是为了更加平稳的去杠杆,避免出现断崖式下跌和信用风险的传染。无论是银行还是企业,在当前的宏观环境下投资行为上将趋于谨慎,难以出现大的扭转。3)我们预期在金融监管政策调整缓解短期风险之后,改革政策会加速出台,共同化解债务风险。

海外,贸易战以及汇率和利率风云变幻,压制港股估值和投资者风险偏好。9月底联储议息会议大概率再次加息,美元进一步走强的概率再提升。结合贸易战进展,最坏的情形是出现竞争性贬值预期。2000亿美元关税清单8月底生效,特朗普已经宣称将对中国5000亿美元商品征税,还表示“中国正操纵着汇率”。如果焦点转向汇率,争端影响将再升级。

2、投资策略:如参与反弹,可配置保险和银行等低估值蓝筹,精选消费科技龙头

2.1、仓位建议:享受反弹,不必激进

我们在前几期的报告中已经建议,二季度末三季度初是至暗时刻,也是三季度反弹的加仓期,至8月初提升仓位到中性略偏高即可。港股调整期仍未结束,仓位不必激进。

2.2、持仓建议:配置保险、银行、石油产业链等低估值蓝筹,精选消费科技龙头

首先,配置保险股(低估值+业绩改善+中长期成长性好)、银行股(低估值+悲观预期修复+高股息率)、石油产业链等低估值蓝筹。

——保险股估值已经充分反映不利因素,短期受益中报超预期,中长期成长趋势不改。1)中资保险PEV估值已经处于历史底部,港股中资保险公司平均PEV为0.8倍,其中平安、太保、新华、太平的PEV估值分别为1.37、0.85、0.63、0.74倍,估值水平远低于友邦保险的2倍及保诚保险的1.00倍,已经充分反映了上半年保费收入增速放缓、资本市场波动带来投资收益下降的影响。2)中报受益传统险准备金折现率变化,将大幅释放利润。已经发布业绩预告的新华保险、中国太平分别同比增长80%、120%。

——中资银行股PB处于历史底部,工、农、建行PB都在0.7倍-0.8倍之间,招商银行PB也处于自身历史较低水平。金融监管政策调整之后,随着经济预期修复和信用风险的下降,银行股也会迎来反弹。超过5%的股息率对北水有吸引力。

——石油全产业链受益供需格局向好。全球原油需求增长较为强劲;2014年以来油气资本开支下降,全球闲置产能处于低位;页岩油产能增速受到管道运输瓶颈限制;地缘政治影响原油供给;原油库存下降,去库存有望告一段落。

第二,在消费、教育、博彩、科技等行业,可以围绕中报业绩和分红,进一步优选性价比高的龙头。

第三,极度悲观预期修复以及还不错的中报催化下,低估值的地产及周期龙头有博弈性反弹机。但中期来看,仍需提防去杠杆大趋势不变、全球流动性收缩和经济继续下行带来的风险。

3、风险提示

美国加息、欧美股市调整风险、新兴市场流动性风险、“中国去杠杆”超预期,引发剧烈波动。

(本文作者介绍:兴业证券研究所副所长、全球首席策略分析师,复旦大学经济学院专业学位兼职导师。)

责任编辑:白仲平

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。