文/新浪财经意见领袖(微信公众号kopleader)专栏作家 张忆东

思瑞康在绿叶制药接手后将重新获得市场推广重视,针对有潜力的区域公司将投入系统性资源,整体有望呈现个位数稳定增长。总体来看,在缓释剂型的强力驱动下,思瑞康系列仍然具备较好的成长空间。

近日,绿叶制药宣布,其全资子公司Luye Hong Kong以总额5.46亿美元现金收购阿斯利康知名中枢神经药物思瑞康(富马酸喹硫平、速释、IR)及思瑞康缓释片(富马酸喹硫平,缓释制剂,XR)在包括中国、英国在内的全球51个国家和地区的相关资产,该资产包括合约、制造技术、营销授权、推广与监管资料、相关专利等。若交易顺利,全球范围的思瑞康系列产品收入将于2018年7月开始正式并表。

点评

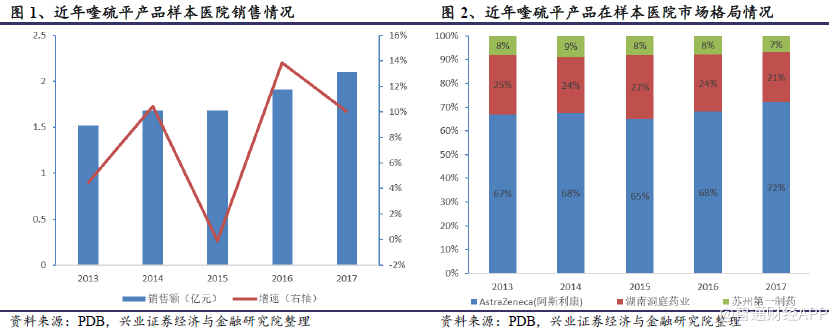

缓释剂型驱动经典药物思瑞康持续增长,具备较好成长空间。思瑞康(富马酸喹硫平)为阿斯利康原研的具有抗抑郁特性的第二代非典型抗精神病药物(AAP),是精神分类症与躁郁症的一线用药,其耐受性良好,起效迅速,曾为阿斯利康全球第二大畅销产品,上市以来处方量已超过1000万,销售推广渠道遍布全球。虽然喹硫平化合物专利已经过期,但缓释剂型思瑞康缓释片的剂型专利和新增适应症(若干地区增加了抑郁症和广泛性焦虑症的适应症)带来的数据保护期延长了思瑞康系列产品生命周期,目前缓释剂型在包括中国在内的很多区域仍为独家产品,缓释技术和特殊辅料也加强了仿制药进入的壁垒。此外,缓释剂型一日一次的服药频率和简单的剂量调节方式提供了更好的依从性,为思瑞康系列带来新的市场活力。2017年普通片剂销售额约8500万美元,缓释片为6300万美元,缓释片增速较快,呈现逐渐取代普通片趋势。

国内市场方面,目前思瑞康缓释片剂主打高端医院市场,是产品增长的主要动力。得益于2017年通过价格谈判进入医保目录,思瑞康缓释片目前已进入快速放量通道。而思瑞康普通片剂目标进一步下沉至基层渠道,增大市场范围,与竞争品种贴身竞争。近三年思瑞康产品在国内市场取得双位数复合增长,且在已经有种仿制药的情况下,市场占有率开始逐年提升,绿叶制药完成收购后在中国市场将直接对接阿斯利康现有的销售合作伙伴,现有增长趋势有望延续。海外市场方面,尤其在贡献销售90%的前15大市场,思瑞康在绿叶制药接手后将重新获得市场推广重视,针对有潜力的区域公司将投入系统性资源,整体有望呈现个位数稳定增长。总体来看,在缓释剂型的强力驱动下,思瑞康系列仍然具备较好的成长空间。

丰富中枢神经产品组合,快速扩容全球中枢神经系统销售网络。中枢神经系统为绿叶制药长期重点布局的治疗领域,利培酮微球(精神分裂与双向情感障碍,准备申报生产)、罗替戈汀微球(帕金森症,临床三期中)、盐酸安舒法新片(抑郁症,已完成二期)、卡巴拉汀多日贴片(中轻度阿尔兹海默症)等均在于公司目前研发管线中顺利推进,其中进度最快的利培酮微球将在今年第四季度正式在美国申报生产。此次思瑞康产品的收购引进将进一步丰富绿叶制药在中枢神经领域的产品布局,尤其在精神分裂症和双向情感障碍适应症领域,针对不同病情和发展阶段,未来思瑞康将与利培酮微球注射剂在同一渠道产生互补与协同效应。

在销售渠道和网络方面,公司本次收购涉及51个国家及地区,覆盖亚洲(占销售50%以上)、南美洲、非洲、大洋洲、东欧等,通过运营思瑞康系列产品将使公司快速建立起上述区域的中枢神经领域营销及推广平台。此前公司并购的Acino AG 及Acino Supply AG已拥有美国、西欧、日本等发达国家市场的成熟销售合作体系,此次有望借助思瑞康的销售渠道迅速补充公司在全球空白市场的销售网络,进一步强化全球化销售网络。公司已拥有具备国际化管理能力的运营团队,包括国际营销,商务和供应链能力等,可以确保本次项目交接的平稳过渡和未来稳步发展。

口服缓控释技术增添公司研发平台看点。绿叶制药完成收购后将成为思瑞康系列药品注册证书(reference MA)的新的持有人,未来产品生产将逐步转移至山东绿叶工厂,缓控释产品生产成本有望进一步降低,口服缓控释技术也将随之同步转移至绿叶制药。此前公司已经具备脂质体、微球、纳米粒、植入体、透皮贴剂的研发平台,是国内掌握最多新型给药途径(NDDS)平台的公司之一,口服缓控释技术将继续为公司的NDDS平台添砖加瓦,带来更多剂型改造的想象空间。

交易方式灵活,对当期财务影响有限。本次交易总金额为5.46亿美元,思瑞康系列产品在涉及交易的国家和地区的销售总额达到1.48亿美元,扣除制造成本和销售费用的营业利润超过1.1亿美元,我们测算本次交易的估值小于5倍。公司将在未来若干年内分4次支付,首期支付额为2.6亿美元,目前公司的账面现金充足,也会利用多种融资手段以降低整体交易的财务成本,对当期财务影响有限。

一季度公司中国区业务高速增长,抗癌药降税利好力朴素。近日绿叶制药公布了中国区业务主体烟台绿叶的一季度业绩基本情况,实现收入8.30亿元,同比增长23.5%,净利润1.69亿元,同比增长27.0%,其业绩基本代表绿叶中国的经营情况,我们预计公司整体亦在一季度实现快速增长。同时,近期抗癌药增值税大幅降低政策也带来利好,自2018年5月1日起,抗癌药生产环节增值税可选择按照简易办法处理,由原先17%降至3%,我们认为终端价格传导仍需一定时间,公司核心品种力朴素将阶段性受益于增值税下降,将在5月开始贡献增量利润。

盈利预测:公司战略性收购思瑞康系列产品,不仅为当期业绩注入强劲增长动力,也为中枢神经领域在全球多个国家地区奠定商业化基础,还为研发平台引入口服缓控释技术。考虑核心品种力朴素终端保持近20%稳定增长且阶段性受益于抗癌药增值税下调,其他进入医保潜力品种迅速放量,在研产品持续全球化推进,暂不考虑思瑞康系列产品并表因素,我们预计2018-2020年营业收入为43.1/48.2/53.6亿元,归母净利润为10.7/11.6/12.6亿元,EPS为0.33、0.35、0.39元,当前股价对应PE为23.0、21.2、19.5倍。提升目标价至11.2港元,目标价较现价约为21.2%的提升空间,维持“谨慎增持”评级。

风险提示:收购整合不及预期、产品销售不及预期,研发进展慢于预期

(本文作者介绍:兴业证券研究所副所长、全球首席策略分析师,复旦大学经济学院专业学位兼职导师。)

责任编辑:张海营

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。