文/新浪港股(微信公众号xlgg-sina)专栏作家 陈治中

投资者仓位水平和持仓结构不会有重大改变,“获利了结”其实是个伪命题;羊群效应短期加大市场波幅,带来难得的回调加仓机会。

投资者仓位水平和持仓结构不会有重大改变,“获利了结”其实是个伪命题;羊群效应短期加大市场波幅,带来难得的回调加仓机会。

1)投资者仓位水平和持仓结构不会有重大改变,“获利了结”实为伪命题。

我们在近期的策略路演及交流中发现,“年底前获利了结”是投资者们最为关心的短期负面因素。本周内,A股和港股市场也都在11月底的最后数个交易日之际出现了大盘波幅加大、近期和年内涨幅领先个股大面积调整的现象,似乎也对应了这种忧虑情绪(据称因越来越多的基金公司将业绩考核节点前移至11月底,导致获利了结行情提前到来)。诚然,投资者在短期集中卖出会加大市场调整压力;但真正的“获利了结”,却意味着投资者在实现获益后将不再回到之前配置的仓位,而这可能并不符合当前投资者们的策略展望。换言之,投资者们不会真正的“了结”,而交易层面的羊群效应短期加大市场波幅,反而带来了很好地回调买入机会。

2)总量层面上,资金继续流向港股,投资者继续增加港股头寸的趋势不改。

1)内地资金对港股市场的配置规模和配置比例仍有很大上升空间:从我们前期对内地公募基金3季报数据统计梳理情况来看,新增基金带来的配置需求旺盛,且存量基金仓位仍有较大抬升空间。

2)国际资金回流中国资产的逻辑未变——权益资产保持资金净流入,港股和中资资产保持相对吸引力。美元加息,是港股投资者更为担忧的一个中短期负面因素。但在通胀和加息环境下,在大类资产配置框架下,权益资产的吸引力将进一步增加而非降低。

而在权益资产类别下,包括中资资产(港股+A股)的估值水平仍然处于较低水平。对于香港市场而言,今年中报以来,港股的估值消化十分显著。因此,在全球权益资产中港股和横向和纵向来看的吸引力仍然十分出色,全球资金继续回流中资资产,将其配置比例从极度低配向标配乃至超配回升仍是可以确定的趋势。

3)仓位结构层面,资金继续向蓝筹集中并拉升指数的趋势也没有变化。

仓位结构层面,资金继续向蓝筹集中,并导致指数快速拉升的趋势也不会因短期波动因素而发生变化:今年以来,虽然港股市场估值整体上扬,但相对中小成长股而言,大型蓝筹的涨幅和估值扩张幅度仍相对落后;中资金融的AH差价再度拉大,和本港蓝筹的估值消化使得其估值再扩张空间十分显著;明年市场整体面临增速下调压力,但大型蓝筹的增速下滑压力整体较轻。且资产质量改善和回报水平上升对估值的支撑将加强。

◆投资建议:继续看好金融权重,建议关注本港蓝筹的补涨机会。

维持“回调买入权重及低估值蓝筹”的投资建议,推荐中资银行、保险和本港蓝筹。

◆风险提示:美元货币政策超预期的风险,以及境外市场的波动风险。

1投资者仓位水平和持仓结构不会有重大改变,“获利了结”其实是个伪命题

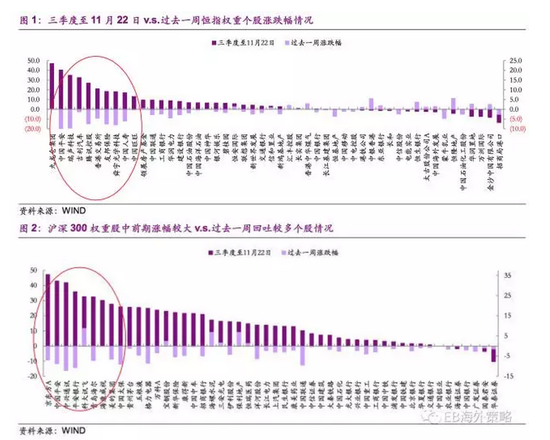

我们在近期的策略路演以及交流中发现,对于“年底前获利了结”的担忧是投资者近期最关注的短期负面因素。从市场来看,A股以及港股市场,在攀上近期高点之后,均出现了大盘波动幅度加大、近期以及年内涨幅领先的个股大面积调整的现象。

l 今年的强势个股如瑞声科技(2018.HK)、腾讯控股(0700.HK)在过去一周出现了较大幅度调整。

l 大家前期关注较多的强势板块如内地保险板块,也出现了较大幅度的 回调(个股 如中国平安、中国人寿)。

前期强势个股和板块近期出现较大幅度调整的现象似乎“契合”了这种忧虑情绪(据称越来越多的基金公司将业绩考核节点前移至11月底,排名压力带来资金早于年末进行“获利了结”的担忧)。

然而我们需要强调的是,所谓的“获利了结”指的是投资者在实现其获利收益之后将不再回到之前配置的仓位,这与我们了解到的当前大部分机构投资者们对于中长期的策略展望并不相符。

换言之,机构投资者们站在目前的时点上,并不会真正的“了结”收益进而大幅削减自己的港股持仓(且在将来一段时间持续减仓动作)。因而我们认为临近年底,投资者在前期获利较好的前提下,因短期进行个股交易锁定盈利带来的交易层面的羊群效应短期可能会加大市场的波幅,但交易层面的动作并不代表对于市场看法的转变。我们认为这恰好为有一定风险承受能力的中长期投资者带来了很好的回调买入机会。

2总量层面上,资金继续流向港股,或者说投资者将继续增加港股头寸的趋势不会改变

1)内地资金对港股市场的配置规模和配置比例仍有很大上升空间。

从我们前期对内地公募基金3季报数据统计梳理情况来看:1、新增基金带来的配置需求旺盛;2、存量基金仓位仍有较大抬升空间。

首先,近期新增基金呈现出井喷式设立格局。11月以来(含尚处于募集阶段的基金)新发沪港深主题基金达到了16只;部分新发基金(嘉实价值精选和银华估值优势)的募集资金量巨大。这部分新发基金未来预计会为香港市场带来旺盛的配置需求。

其次,三季度港股通主题基金的发行速度整体被放缓(大批机构的产品成立计划受阻),因而需求更多流入了存量产品中。虽然很多资金通过再营销等方式流向了存量产品,但从存量产品再现“抢筹、抽签”(草根数据显示,部分产品的认购中签率不足15%)现象可见,仍有更多资金未能完成投资计划。

最后,从三季报披露情况来看,港股通基金投资港股的仓位比“两极分化”的现象依然存在。截至3季度末,仍有35%的港股通产品(特别是老标准下的“沪港深”产品)的港股仓位比例在30%以下,内地港股通基金投资港股的仓位比仍有较大的抬升空间。

2)国际资金回流中国资产的逻辑未变——权益资产保持资金净流入,港股和中资资产保持相对吸引力。

美元加息,是港股投资者更为担忧的一个中短期负面因素。从目前来看,年底12月(12月12-13日)加息已是大概率事件,投资者们已充分price in。单纯从短期资金流动性的角度看,如果美联储在12月给出的2018年指引亦或是2018年一季度的加息步伐快于预期,均可能导致今年加速流入A股和港股的国际资金量能削减,进而可能会带来市场的调整幅度和持续性超出预期。但退一步而言,即便如此,在通胀和加息环境下,横向来看大类资产配置,权益资产的吸引力将进一步增加而非降低。

具体而言:

首先,需要重点提及的是,上周末特朗普政府的税改方案出现了重大突破——美国参议院于12月2日下午通过了共和党税改方案。虽然税改落地尚需时日,但其利好美国经济,进而为全球经济复苏加力的长期利好效应分外值得重视。虽然特朗普税改初衷为“安内攘外”,但中美作为全球两大增长引擎,美国经济回暖对全球经济复苏加力,也终将有利于中国的经济发展。对中国企业而言,短期内税改的影响是冷暖交织。不过对中国资产(中港股市+海外中概)而言,全球经济复苏前景进一步明朗,将从大类资产框架下进一步推动资金净流入,从而有助于中国资产的估值复苏

其次,美联储走上货币正常化道路的选择,本源是美国经济向好因而退出货币宽松。与美国经济改善相对应的是,全球经济大环境的持续改善,且新兴市场相对发达市场的经济增速处于触底回升的过程中。因此,经济的持续向好带来企业整体盈利状况的改善,同时有助于提升投资者的风险偏好,进而利于权益市场的表现。

再次,当前非滞胀的宏观背景(继续升温的宏观预期)也不支持全球资本市场过于激烈或持续地去杠杆。2016-2017年间,全球权益资产回报水平的显著回升,已经显著消化了权益资产在2014-2015年期间于低利率环境下生成的估值泡沫,权益资产的泡沫不增反减。

进一步考虑包括港股在内的中资资产,在全球横向和自身纵向两个角度来看依然具有突出优势:

在经历了今年以来的上涨后,当前中资资产(港股+A股)的估值水平在全球横向对比角度看,仍然处于较低水平。

今年中报以来,港股的估值消化十分显著。基于我们的业绩预测,2017年年报披露完成后,恒指当前点位(29,000-30,000)对应的静态估值将下降到11x PE以下,是16Q3以来的最低水平。而2018年港股市场整体预计继续保持正增长,虽然增速将从2017年的30%下降到10%左右,但仍高于近年平均水平。

因此,在全球权益资产中港股(中资资产)从横向和纵向两个角度来看的吸引力仍然十分出色,全球资金有望继续回流中资资产,将其配置比例从极度低配向标配乃至超配回升仍是可以确定的趋势。

3仓位结构层面,资金继续向蓝筹集中并拉升指数的趋势也没有变化

在确定了总量层面上,资金继续流向港股,或者说投资者将继续增加港股头寸的趋势不会改变以后,在仓位结构层面,我们认为资金继续向蓝筹集中,并导致指数快速拉升的趋势也不会因短期波动因素而发生变化:

首先,今年以来,虽然港股市场估值整体上扬,但相对中小成长股(汽车、电子和内地地产)而言,大型蓝筹(中资金融和本港金融、地产)的涨幅和估值扩张幅度仍相对落后。

其次,中资金融的AH差价再度拉大,和本港蓝筹的估值消化使得其估值再扩张空间十分显著。

最后,明年市场整体面临增速下调压力,但相对中小成长而言,大型蓝筹的增速下滑压力整体较轻(本港地产除外)。且资产质量改善(如中资银行)和回报水平上升(如中资能源)对估值的支撑力得到加强。

就权重股而言,我们建议着重关注其中的部分标的:

腾讯控股(0700.HK):17年前三季收入、净利润均超出市场以及我们的预期。我们持续看好公司的网络广告业务;同时认为小程序有望成为社会互联网化链接枢纽,长期看“连接一切”战略将为公司带来更多利润增长点;王者荣耀2017年预计为公司贡献270亿收入。

继续推荐关注中资保险板块:中国平安(2318.HK)以及中国人寿(2628.HK)。保险板块目前仍处于上升周期,行业龙头中国平安和中国人寿的三季度保费与业绩增长均超预期。板块未来将持续受益于利率上行(并且保持在高位)带来的利差空间扩大。

本港方面建议关注地产龙头长和(0001.HK)、友邦保险(1299.HK)以及汇丰控股(0005.HK)。

4全球市场概览

过去一周发达市场涨幅超过新兴市场,道琼斯工业指数领涨。美元指数收涨。

5香港市况

二级行业方面,造纸板块领涨,机场板块领跌。汇丰控股(0005.HK)单周驱动恒指上涨最多。

(本文作者介绍:光大证券海外策略首席分析师,2016年新财富最佳分析师评选第一名。)

责任编辑:张海营

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。