文/意见领袖专栏作家 王远飞(笔名:愚公)

前言

“政治面定义趋势,资金面开启趋势,宏观面烘托趋势,技术面助推趋势,基本面确认趋势,公众面终结趋势。”---愚公

一、欧佩克+组织最新结论

2021年07月18日,欧佩克+组织终于就增产和调整产量基线达成协议,如下:

二、研究分析

1. 政治面

(1)俄罗斯

俄罗斯副总理亚历山大·诺瓦克周日表示,由于欧佩克+主要产油国集团达成的增加总产量的新协议,俄罗斯将在今年下半年提高石油产量。诺瓦克表示,俄罗斯将从今年8月开始每月增加石油产量10万桶/日,并在2022年5月达到危机前的产量水平。俄罗斯今年和明年还将生产约 2100 万吨石油。

他还告诉Rossiya 24 电视台,由于新协议设定的平均油价目标为每桶60美元,该国的预算将额外增加4000亿卢布(54亿美元)。

(2)沙特

沙特能源部长:“让我们收工吧,过一个喜庆的日子,我完全同意,大家玩得开心,开斋节快乐!

愚公认为:接下来中东产油国群体将开始长达9天的开斋节假期,沙特能源部长的表态耐人寻味!俄罗斯作为安理会常任理事国和欧佩克+组织里的政治大国,它的表态意味着政治大国们对于平均油价的共识仍未远离60美元。

2. 宏观面

自6月初以来,截至7月15日,油价上涨了 5.5%,而标准普尔 500 能源指数下跌了 6.43%,也就是说宏观资金主导的标普能源指数一个月内比油价下跌了10%+,为什么宏观资金不再狂热追捧通货膨胀再交易逻辑下的油价?

图:德意志银行-大宗商品价格的反弹幅度是过去一百年经济衰退中最大的

愚公认为:在往期文章《愚公杂谈0711:浅析中国央行与美联储“一起放水”》我们已经明确看到了美联储正在不加息的前提下通过隔夜回购协议悄悄尝试收紧整个金融体系的流动性,在过去的一年里,随着美国经济的复苏,银行准备金余额和美国的10年期国债收益率一样随着两者同步上涨而猛增,当10 年期美国国债收益率在一季度末达到顶峰后,美联储持有的商业银行准备金余额也在两周后达到顶峰,然后由于准备金余额自 4 月以来未能扩大,我们看到10年期国债收益率开始呈下降趋势,原因是美联储正在通过隔夜回购协议来降低整个金融体系中的流动性,从而对宏观资金操作通货再膨胀交易产生了严重的负面影响,德意志银行指出,去年的大宗商品价格反弹幅度已经超过了1933年经济大萧条时期。

3. 资金面

(1)上周五,美元走强,削弱了以美元计价的大宗商品的吸引力,因Covid-19的卷土重来威胁到近期全球燃料需求前景,油价在上周创3月以来最大周跌幅。

图:摩根斯坦利-原油期货头寸分布统计

愚公认为:没有任何资金愿意与神秘莫测的病毒为敌,聪明的资金正在远离每月开会一次对抗病毒的欧佩克。从摩根斯坦利的原油期货头寸分布统计可以看出,在7月15日WTI就已经平光了最近30天内的所有多头,而Brent也同样砍掉了之前大部分的多头,目前盘面上空头已经明显占优。

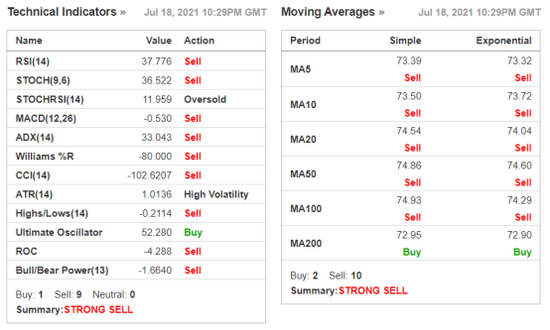

4. 技术面

(1)技术指标看,布伦特和 wti原油均已呈现出强烈卖出的信号。

图:布伦特5小时级技术指标

图:WTI5小时级技术指标

愚公认为:上周五,美油一度收复失地,但是在收盘持续下跌,充分反映了主力多头的策略,反复逢高出货,吸引散户接盘!

5.基本面

(1)在不到一个月的时间里,WTI的首次行价差从1.18美元跌至仅28美分,全球大型油轮(VLCC)的租赁活动也陷入低迷。

愚公认为:这充分说明了即便是通货膨胀炒作最为火爆的美国,原油实货市场的实际状况仍然是并不紧张,远东的原油实货市场近日也持续低迷,在7月下旬原油实货市场将持续走软。

5. 公众面

(1)欧佩克+基数增加并不像看起来那么悲观。目的是维护协议的秩序和完整性。预留“生产空间”是控制生产天花板的重要手段。实际产量可能不会增加。-阿纳斯·哈吉

(2)欧佩克+今天在新闻发布会上表现出色,沙特和阿联酋的部长们强调了两国之间的联系和友谊。阿布扎比大谈欧佩克的重要性。两者都消除了对石油价格战的担忧。-彭博社首席能源记者

愚公认为:市场公众们普遍认为,在6月底欧佩克会议崩溃尚未达成增产时油价未能冲上80美元,如今欧佩克+增产协议达成,沙特表示收工过节庆祝,俄罗斯表示继续增产,对公众面的看涨心里预期造成了沉重的打击,石油评论记者们开始出场,维稳温和看涨预期。

三、综合结论

综合以上分析,愚公针对三季度和四季度的国际原油价格做出如下结论:

(1)期货绝对值方面:买预期已经进入尾声,卖现实刚刚开始,7月底的现实就是“原油逐步增产+疫情再起+通货膨胀再交易降温+实货市场开始促销”,近端期货合约的价格将遭遇持续卖压,非专业散户切勿着急抄底进场!

(2)月间差方面:伴随美国汽油消费需求上涨势头近乎衰竭和各国疫情再起,布伦特油价在75到77的阻力已经非常明显,原油曲线的back结构将在下半年逐渐承压减弱!

(3)实货方面:如果WTI在50天均线附近折磨支撑失败,将会回调至66到67区间(9周均线附近)寻找技术支撑,因为一部分原油实货多头们将在那里开始尝试第一轮抄底补库,但是实货多头们要防范几个大国在旺季悄悄释放原油储备进一步打压通胀预期所带来的技术支撑位超跌风险和现货价格滞涨风险。

(本文作者介绍:职业交易员,拥有15年国际能源衍生品交易经验,在“地缘政治、能源安全领域”拥有10年研究经验。)

责任编辑:赵思远

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。