文/中国金融四十人论坛高级研究员 管涛

在有管理浮动的机制下,人民币汇率必然是有涨有跌,不会只是单向变化。人民币汇率不论涨或跌,对经济都是有利有弊。

人民币汇率双向波动明显增强

人民币双边汇率短期内较快升值,给出口企业带来了较大的财务压力。比如,2018年1月份,美元指数下跌3.4%,全月人民币汇率升值了3.2%,侵蚀了以美元结算的出口企业的利润。但参考一篮子货币调节的有管理浮动情况下,上半年,境内人民币汇率先涨后跌,到6月底基本回到了年初的水平。

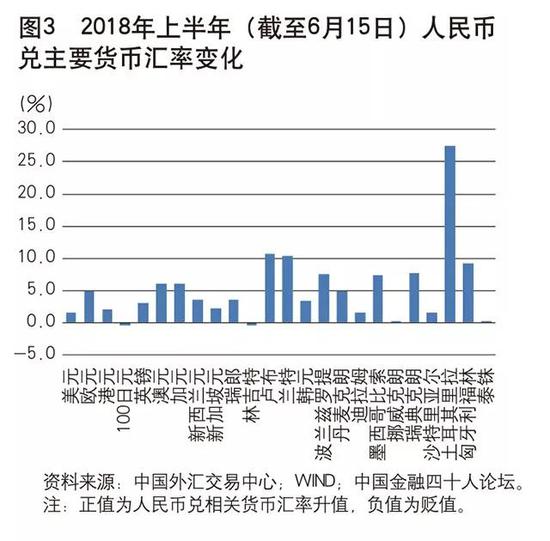

人民币汇率指数快速升值也会影响国内企业出口竞争力。截至6月15日,中国外汇交易中心交易的24种货币中,人民币仅兑日元和马来西亚林吉特汇率偏弱,兑其他货币汇率普遍偏强(见图3),BIS权重的人民币汇率指数同期升值了5.5%(见图2)。根据海关总署公布的外贸出口先导指数,4月份的出口综合成本中,汇率成本增加的企业占比达48.3%,同比上升15.1个百分点,较上年末上升9.1个百分点。不过,今年前5个月我国的外贸出口增幅仍高达13.3%,表明多边汇率升值对出口的影响尚属可控,外贸顺差大幅收敛主要是进口增速远超过出口。

汇率杠杆调节作用在正常发挥

所谓汇率杠杆调节作用,就是汇率越升,买外汇的越来越多、卖外汇的越来越少,反之亦然。从今年上半年的情况来看,不论人民币汇率是急升还是快跌,都没有影响到汇率杠杆调节作用的发挥。

今年第一季度,人民币汇率加速升值,累计升幅近4%,但境内市场并未出现升值恐慌。境内住户和企业分别新增境内外汇存款41亿和140亿美元;银行代客收汇结汇率(即银行代客结汇/代客跨境外币收入)为62.0%,环比回落了0.4个百分点,付汇购汇率(即银行代客购汇/代客跨境外币支付)为63.8%,回升了2.0个百分点。

同样,4~5月份,当人民币汇率快速回调2%时,境内外汇市场也没有出现贬值恐慌。境内个人和企业分别减少境内外汇存款16亿和340亿美元;收汇结汇率平均为70.8%,比第一季度回升了8.8个百分点;付汇购汇率为62.8%,回落了1.0个百分点(见图4)。

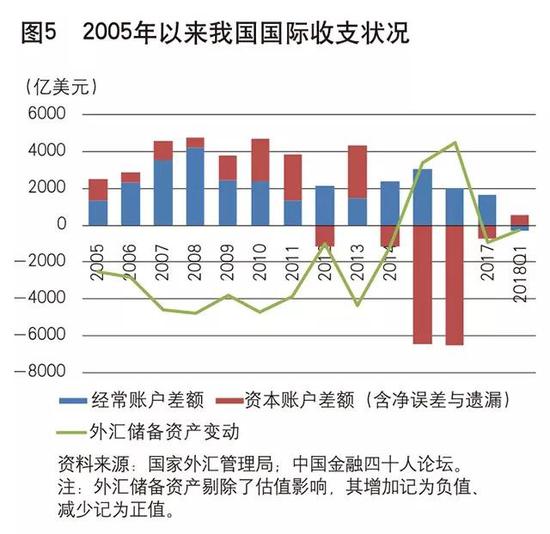

境内外汇市场继续逢高(人民币贬值)卖出、逢低(人民币升值)买入,表明市场预期出现分化,这有助于央行退出外汇市场常态干预,形成经常项目与资本项目顺逆差互补的自主平衡格局(见图5)。今年第一季度,经常项目逆差282亿美元,但资本项目顺差544亿美元,剔除估值影响的外汇储备资产增加266亿美元。今年前5个月,银行即远期结售汇顺差214亿美元,上年同期逆差441亿美元;央行外汇占款增加329亿元,上年同期为减少3929亿元。

其实,类似情形在2012年和2014年也曾发生过。当时,人民币汇率由单边升值转为双向波动,市场预期分化,国际收支和外汇收支也由前期较大顺差转为基本平衡。这表明人民币汇率双向波动是有效的。特别需要指出的是,2012年和2014年的自主平衡都是在没有采取额外管制措施下实现的。2017年以来,随着外汇形势趋稳,监管政策(包括宏观审慎和资本管理措施)加速回归中性。

近期人民币汇率快速回调的主要原因

今年3月以来,中美贸易纷争一波三折、愈演愈烈:3月初美国对钢铝进口全球征税,3月底美国发布对中国的301调查报告,4月初威胁对中国进口商品加征关税,5月19日中美联合声明暂时休战,5月29日美方突然威胁要重启关税和投资限制措施。

但在6月15日之前,中美贸易争端对于人民币汇率的影响有限。3月初至4月末,美元指数上涨0.9%,人民币汇率中间价仅贬值0.2%(甚至3月26日至4月20日期间还一度升破了6.30),CFETS指数升值1.0%。

端午假期后,人民币汇率快速下行,主要是中美贸易冲突升级所触发的。6月15日,美方公布对中国进口商品加征关税清单,中方迅速宣布将采取同等规模、同等力度的征税措施;6月18日,美方威胁对中国进口商品征税清单进一步加码,中方回应将采取数量型和质量型相结合的综合措施。叠加美联储加息、美元指数走强的影响,刺激了市场对人民币汇率的看空情绪。6月19~22日连续4个交易日,境内人民币汇率收盘价均收在当日中间价的贬值方向,人民币汇率中间价累计下跌498个基点(约5分钱),其中收盘价相对中间价偏弱,贡献了贬值710个基点(约7分钱)。

尽管近期人民币兑美元汇率出现快速下跌,但过于看空人民币特别是长期看空人民币却面临一定风险。

第一,按照目前的时态发展,中美之间的首批贸易制裁措施预计于美国时间7月6日起正式实施。然而,美方的措施尤其是后期宣布的对更多中国进口商品加征关税的极限施压政策仍可能变化。鉴于特朗普政府的反复无常,以及美国国内和国际上反对关税措施的声音日益高涨,美国立场软化的可能性不能排除。

第二,贸易战是损人不利己的双输政策,加征进口关税在影响中国经济的同时也会损害美国的利益,这将影响美国贸易政策的走向,增加中美经贸博弈的不确定性。特别是美国还在同多个国家和地区发生贸易摩擦。

第三,中国经济增长正由投资和净出口驱动转为消费、投资和净出口协调拉动。今年第一季度在外需贡献为负的情况下,中国经济依然实现了6.8%的增速。预计即便贸易冲突爆发并对中国外贸进出口产生一定冲击,中国经济仍有望保持相当的韧性,而这将支持人民币汇率稳定。

第四,中美贸易争端具有长期性和复杂性,但对于中国这样的大国,这属外部冲击,不可能影响中国经济和金融的根本走向。当年日美贸易摩擦就断断续续搞了近三十年,其间日本的股市和日元的汇率有涨有跌。日本经济最终陷入长期停滞,主要是因为宏观政策应对不当、资产泡沫破灭,而非日美贸易冲突本身。

第五,未来美元指数走势仍存在较大不确定性。看多的观点认为,在减税政策刺激下,美国经济加速上行、通胀率走高,推动美联储利率抬升,从而进一步刺激美元走强。但也有人认为,美联储加息与美元指数的关系已经弱化,美国经济复苏和美元强势均已进入尾声。年初欧洲、日本经济表现较弱也是因为气候原因,后期仍有望回升,从而支持欧元和日元保持稳定。

在有管理浮动的机制下,人民币汇率必然是有涨有跌,不会只是单向变化。人民币汇率不论涨或跌,对经济都是有利有弊。预计短期内市场负面情绪集中宣泄后,人民币汇率走势将会重新回归经济基本面,境内外汇供求有望维持基本平衡,我国国际收支就会形成经常项目与资本项目顺逆差互补的自主平衡关系。当然,如果出现极端的情形,相信有关部门将按照底线思维准备好应急预案,有决心也有能力维护境内外汇市场的平稳运行。作为涉外经营的企业,应该牢固树立风险中性的意识,不要追随市场情绪盲目进行市场操作,控制和管理好货币错配的敞口,避免“裸奔”。

(本文作者介绍:中国经济50人论坛成员、国家外汇管理局国际收支司原司长。)

责任编辑:郭建

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。