2013年夏季达沃斯,我们的策划主题是:《金砖国家在融化》。现在看来,这一预测极有前瞻性。 经过了近半年,金砖国家们依然没有走出经济低迷的泥沼,而从2008年金融危机至今一直萎靡的发达国家近期却有了复苏的迹象。

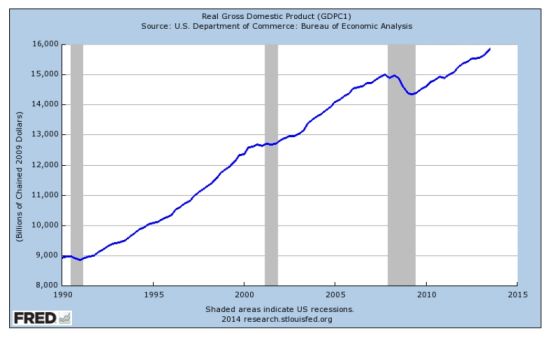

从2008年的哀鸿遍野,到2013年美股、房市的完美收宫,以及企业盈利的连续喜人增长,美国经济复苏终于让投资人从苦恼担忧熬到了喜笑颜开。

人们常用“美国感冒、拉美发烧”来形容西半球新兴市场和美国经济的紧密联系。这一次带给拉丁美洲的,到底是福还是祸?

欧洲人等这场复苏等了6年,他们对复苏无比渴望,可面对一些迟迟解决不了的顽疾,又禁不住瞻前顾后诚惶诚恐。不过对于已经步上复苏轨道的欧洲发达国家,目前正在经历的复苏“因国而异”,并不在同一条起跑线上。

次贷危机后领涨全球的东盟股市,在过去的一年遭遇了滑铁卢。随着中国经济放缓和美联储开始缩减宽松,东盟各国面临着自亚洲金融危机以来最大的挑战。前几年东盟经济的领头羊印尼2014年经济可能进一步下滑,而泰国的政局问题令投资者望而却步。

金砖国家里,印度商业近期重新拾起信心,并且走出底部,但其复苏步伐的快慢,则取决于印度人自己在下半年将选出一个什么样的政府。而世界杯也无法拯救巴西,2013年对国家未来有信心的巴西企业从2012年的48%下滑到了10%。

今后的十年,新兴市场将更聚焦于各国的差异性:基本面强劲、宏观政策得当的经济体,仍将为投资者带来丰厚回报;基本面问题重重、宏观政策失当的经济体,则面临着“失去十年”的困境。

对于中国来说,2014年经济的三个关键词是:GDP、改革和债务。著名对冲基金经理、金融大鳄索罗斯此前撰文称,未来全球经济最大的风险就是中国。不过,虽然面临结构改革、增长放缓、以及存在诸多风险,但绝大多数的经济学家仍然对中国经济的走势表示乐观。

这一波由发达国家带动的经济复苏究竟是否持续?让我们拭目以待。

美国经济强劲复苏

文/新浪财经旧金山站记者 段皎宇

从2008年的哀鸿遍野,到2013年的美股、房市的完美收宫,以及企业盈利的连续喜人增长,美国经济复苏终于让投资人从苦恼担忧熬到了喜笑颜开。

投资人艾伦对新浪财经表示,这四年来,只有从去年10月开始才真正将心放下,每天开始睡得安稳,因为美国经济真正的复苏已经不容置疑地到来了,而此前一直绷紧的神经曾让他一度患上失眠症。

相对周期性经济调整,从金融灾难实现复苏增长更为艰难,且花费的时间更长,这是因为金融灾难暴露了几乎每个职能部门的过度扩张的资产负债表和消费习惯,从企业到地方政府乃至消费者无一遗漏。

尽管美国实行多轮货币宽松刺激经济,但没有完成财政再平衡则无法实现快速的增长。对于美国经济来讲,这一过程花了近4年的时间。现在,再平衡和去杠杆化的过程已经基本完成,美国经济已经做好稳健增长的准备。[详细]

欧洲人等六年终迎来经济复苏

文/新浪财经欧洲站站长 郝倩

欧洲人等这场复苏等了6年,他们对复苏无比渴望,可面对一些迟迟解决不了的顽疾,又禁不住瞻前顾后诚惶诚恐。伦敦商学院经济学教授Andrew Scott的点评比较中允:“看起来,2014年我们终于可以开始相信我们迎来了金融危机的尾声,接下来就看经济增长率了――只是现在就说平稳起航还为时过早”。[详细]

欧洲各国不均衡的复苏

对于已经步上复苏轨道的欧洲发达国家,目前正在经历的复苏“因国而异”,并不在同一条起跑线上。

英国最近的统计数字的确比较鲜亮,但如果撇去政府说了些什么,而是仔细分析他们做了什么,就不难发现政府虽然一直都在讨论如何削减政府开支,但统计数据却显示,现在英国最重头的国内消费是政府开支。

把法国和德国拎出来说,这两国国家的前景相比整个欧元区来说都不错。德国又比法国的表现好,而且这种好还将持续很多年。

可南欧一些国家依然是与高失业率和低经济增长前景做斗争,这些都表明目前欧元区的恢复依然不堪一击。[详细]

东盟:金融危机或黄金十年

文/新浪财经专栏作家 周宇

次贷危机后领涨全球的东盟股市,在过去的一年遭遇了滑铁卢。随着中国经济放缓和美联储开始缩减宽松,东盟各国面临着自亚洲金融危机以来最大的挑战。然而,在人口、劳动力与资源等诸多优势下,东盟国家的长期前景依然值得看好。若能借机推动结构改革,东盟各国有望迎来黄金十年。[详细]

文/新浪财经专栏作家 杨盼盼

纵观2013年,东盟经济走势受两大力量影响:美国量宽政策退出预期带来资金从新兴市场国家撤离严重打击了基本面较为脆弱的国家,这使得印尼、马来西亚和泰国经济放缓,而菲律宾因经常账户顺差,受到影响较小;发达国家经济在2013年出现回暖迹象,特别是美国复苏稳健,这使得新加坡和越南这类以出口作为增长引擎的国家经济增长加速。[详细]

从支出结构来看,印尼2013年经济放缓的主要来源是投资增速的大幅下降,原因包括政府刺激计划的退出导致基础设施投资迅速下降,通货膨胀和利率的高企使得企业信心下降,以及资本外流和印尼卢比大幅贬值带来的金融市场动荡。

2014年,预计东盟六国经济增速为5.1%,略高于2013年。增长加速的动力主要来自于外需的进一步回暖,新加坡和越南这两个以出口为增长引擎的国家经济有望持续复苏,内需和外需双引擎的马来西亚和泰国的增速也有望好于今年,但印尼作为东盟经济的领头羊2014年经济可能进一步下滑,拖累东盟经济,菲律宾2013年的超高增长2014年也将难以持续。

因此,总体而言,2014年东盟六国经济增长预期仅略好于2013年。2014年面临的风险主要来自于外部政策环境变动带来的资本流动不确定性以及外部需求复苏的可持续性。[详细]

新兴市场的新十年?

文/新浪财经专栏作家 雷扬

自从2013年12月美联储启动削减购债规模(tapering)以来,新兴市场正面临着前所未有的挑战。过去十年,便宜资本(easy money)横流,市场重共性、轻个性,诸多在基本面上千差万别的发展中国家,都经历了外汇、国债、股票和房地产市场的成倍上涨,更造就“金砖四国”(BRIC)概念的巨大成功。

今后的十年,市场将更聚焦于各国的差异性:基本面强劲、宏观政策得当的经济体,仍将为投资者带来丰厚回报;基本面问题重重、宏观政策失当的经济体,则面临着“失去十年”的困境。

2014年,哪些因素将决定新兴经济体的相对表现?笔者以为,第一是新兴市场与主要经济体(美、欧、中、日)经济周期的关联度;第二是全球资本回流美国这一大趋势下,各新兴市场经受冲击、做出相应调整的应变力;第三是政局是否稳定,宏观政策是否有利于经济增长。

2014年,与美国贸易联系较为紧密,经常项目顺差或逆差较小,以及不受选举纷扰、政局相对稳定的经济体(墨西哥、韩国、菲律宾、哥伦比亚),似乎最为受惠。

相反,与美国贸易联系不紧密、经常项目逆差较大、经济增长依赖国际游资、又受到选举或政争困扰的国家(巴西、智利、土耳其、印尼、泰国),前景颇为晦暗。[详细]