文/意见领袖专栏作家 施懿宸、杨晨辉

2020年2月6日,作为欧盟证券市场监管机构的欧洲证券和市场管理局(The European Securities and Markets Authority, ESMA)发布了《可持续金融战略》(以下简称《战略》),详细阐明了ESMA计划如何将环境,社会和治理(ESG)因素嵌入其工作中,并促使可持续发展理念成为市场发展的核心。《战略》主要优先事项包括信息透明度、绿色债券的风险分析、ESG投资、ESG因素的国家监管融合与实践等内容。本文将详细阐述该《战略》的主要内容、计划安排以及具体展望,从而对中国绿色金融体系的发展提供借鉴意义。

一、背景概述

政策层面而言,《可持续金融战略》旨在响应新修订版《 ESMA条例》的基本内容,充分阐述了自身可持续金融的任务安排,同时符合欧洲有关可持续金融发展的政策要求。欧洲联盟(European Union)是2015年的《气候变化巴黎协定》和《联合国2030年可持续发展议程》的缔约方之一,奠定了欧洲可持续金融发展的政策基础。欧洲委员会(The European Commission)的《可持续增长融资行动计划》指出,可持续性、低碳、高效以及可循环的经济发展模式是确保欧盟经济长期竞争力的关键;可持续金融体系可将私人资本引导至更具可持续性的投资项目,更大程度地促进经济透明度与稳健性。 ESMA的《 2020至2022年战略定位》中着重强调了自身支持可持续金融发展并发挥着关键作用。

实践层面而言,金融市场正处于变革期,随着投资者偏好向绿色投资、负责投资产品的转移,可持续性因素日益鲜明地影响着市场投资的风险回报及资产价值。ESMA能够宏观了解整个金融市场投资链,因而在支持可持续金融发展、保障投资者权益、有序和稳定地发展金融市场方面处于独特的地位。

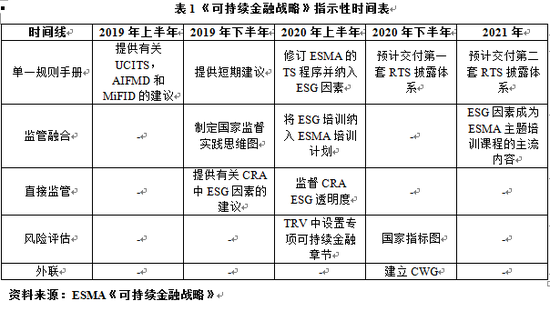

二、《战略》的主要内容和计划安排

(一)单一规则手册

主要目标:ESMA有关投资者权益保障与市场有序发展的基本目标明确要求为欧盟的金融投资者、发行人以及其他市场参与者创造公平的竞争环境。将可持续发展理念融入单一规则手册的开发环节,能够促进可持续金融监管的专项授权,有利于营造更为广泛的监管环境。因而,单一规则手册旨在增强监管框架的透明性,并完善金融市场参与者有关ESG因素的尽职调查程序。综合来看,单一规则手册应有效降低“漂绿”风险,确保投资者能够了解所投资主体的ESG信息,且各主体间具有可比性。

方法学和可交付成果:基于现有的财务法规(如披露法规),ESMA将有效整合可持续发展因素制定技术标准。若制定条件在法律的授权范围内,但处于可持续金融的特定职权范围之外,ESMA将酌情考虑可持续性因素。

(二)监管融合

主要目标:目前在欧盟国家关于可持续金融的情况不一而足,国家的出发点和战略不同,法律水平与执行方式存在差异。因此,ESMA有机会也更有必要主动建立监督融合体系。ESMA已将监督融合确定为2016-2020年的战略重点,主要指针对相似监管风险使用相近的规则方法,建立国家主管部门之间的通用监管策略,以促进整个欧盟健全、高效和一致的监管体系,从而获取具有可比性的监管结果。考虑到ESG因素在不同立法领域的普遍性,ESMA监管融合工作的首要任务是建立将ESG因素纳入国家主管部门(NCA)监管实践的通用方法。

方法论和可交付成果:

(三)直接监管

鉴于ESMA直接监督下的主体所依托的法律框架缺乏有关ESG因素或可持续性特征的参考,短期内最根本的任务是实施ESMA信用评级披露准则指南[1]。该指南要求信用评级机构提高透明度,以了解ESG因素是否为影响信用评级判断的主要驱动力。出于《基准规章(Benchmarks Regulation)》第32条规定中直接监督内容的要求,ESMA将综合考虑《欧盟指令条例Regulation (EU) 2019/2089》、《欧盟气候变化基准》、相关授权法案的基准以及可持续性相关披露要求等。修订后的法规创建了与气候变化有关的新型基准,并提高了所有基准(利率和商品基准除外)的披露要求。

ESMA随时准备利用其监督经验向欧洲委员会提供技术咨询支持,随时服务于基本法律框架的修订,以期促进ESG因素或可持续性特征发挥更大作用。同时,ESMA将切实根据需求接受新的监管要求,例如与欧洲绿色债券标准有关的要求。

(四)风险评估

主要目标:监测市场发展并评估与可持续金融有关的风险。 ESMA旨在确定市场变化趋势并衡量与可持续金融相关的潜在风险(例如与“漂绿”/ ESG相关的风险)。风险评估的工作内容将基于欧盟当前的定量和定性指标落实开展,具体制定的指标体系将与国家主管部门共享,并应用于逐个国家进行实例分析。

数据:ESMA将利用已有的监管数据(例如来自MiFID II和EMIR以及证券化的数据)对ESG相关的市场发展风险进行评估。ESMA将参照商业数据与公共数据集,综合考虑现有数据的差异性、局限性、方法学和定义原则,制定支持数据质量与一致性的分类标准(将从2020年上半年开始应用)。

方法学:建立全面的风险评估框架,以分析ESG因素与气候变化所产生的金融风险对不同主体的经济影响。该框架的范围相对广泛,涵盖绿色债券、社会债券、排放权配额、欧盟投资基金的ESG评级、气候风险压力测试以及激励参与者推进可持续金融发展等领域,同时涉及可能威胁欧盟市场信用的问题(例如,“漂绿”风险等)。

可交付成果:

三、《战略》的意义与展望

可持续金融是一个新主题,其研究与实践活动需要专业知识作为背景,而这正是传统意义上的金融市场监管机构所匮乏的基础内容。ESMA所发布的《可持续金融战略》作为市场监管机构在可持续金融领域的探索性实施路径,在满足宏观环境与市场现实基本需求的同时,具有实践与借鉴的现实意义。与此同时,《战略》能够有效承接ESMA有关可持续金融的总体策略。ESMA在2019年建立了可持续性协调网络(Coordination Network on Sustainability),该网络由国家主管部门专家和ESMA员工组成,负责将可持续性考虑因素纳入金融监管并提供战略性观点,旨在提升会员国的国家主管部门(NCA)在可持续性方面的工作协调能力。基于此,《可持续金融战略》的发布将在未来短期内为利益相关者咨询工作组的建立提供实质性技术支持。

可持续金融是一个横向主题,有效沟通的开展需要多维度的双向交流。机构内部而言,ESMA将继续在联合委员会(Joint Committee)的统筹下与欧洲银行管理局(European Banking Authority, EBA)以及欧洲保险和职业养老金管理局(European Insurance and Occupational Pensions Authority, EIOPA)开展联合工作,同时分别与具有相关环境、社会专业知识的欧洲环境机构(European Environment Agency)以及欧洲联盟基本权利署(European Union Agency for Fundamental Rights)开展合作。国际层面,国际证监会组织(IOSCO)是可持续金融工作的先驱。 ESMA将与国际证监会组织合作,并确保欧洲整体框架与国际框架保持一致。

四、《战略》对中国绿色金融发展的借鉴意义

一是应强化中国绿色金融发展政策信号的明确性与稳定性。政府高级别的政策法规和指导意见就是政策信号,例如中共中央国务院印发的《生态文明体制改革总体方案》明确提出要建立我国绿色金融体系,这就是明确的政策信号。[2]以欧洲可持续金融的发展为例,各政府机构与相关组织陆续出台政策指引与战略规划。清晰的政策信号尤其适用于中国绿色金融“自上而下”的发展模式,能够为金融市场各利益相关者的行动提供关键性指导意见。与此同时,不同的政策信号也需保持统一且稳定的主旨内核,正如欧洲经济组织旗帜鲜明地加速推进可持续金融发展,中国绿色金融体系发展政策的稳定性也会持续性为金融市场赋能,从而塑造更为健康的绿色发展宏观环境。

二是需要有效解决“绿色资产”定义不清及相关“漂绿”风险等问题。ESMA的《可持续战略》核心目标之一就是降低“漂绿”风险,保障金融市场的稳定性。各类金融产品“绿色资产”定义模糊与“漂绿”问题的存在也同样是中国绿色金融发展所需面对的严峻挑战。尽管《绿色产业指导目录(2019年版)》分类标准,但“绿色资产”仍缺乏规范、统一的基本定义,因而“绿色”与“漂绿”的边界存在争议,不利于绿色金融市场的流动性。ESMA主要采取的措施是纳入环境、社会和治理(ESG)因素,从监管层面提高风险评估水平,增强监管透明度与信息披露有效性,适用于定义缺位时最大程度的风险管理。与此同时,政府应尽快出台标准化“绿色资产”界定标准,从根本上解决相关风险问题。

三是应增加环境压力测试在资产组合风险评估中的运用以及相关能力的提升。随着气候变化对经济发展、居民生活的影响日益显著,气候风险要素也正衍生为资产组合不可忽视的重要因子。环境压力测试综合情景分析与敏感度分析,通过模拟资产组合在未来可能发生的环境和气候事件等环境压力情形下的投资收益率变动,评估相关转型成本与气候风险。ESMA《可持续金融战略》中的风险评估环节,明确要求分析ESG因素与气候变化所产生的金融风险对不同主体的经济影响,这也是国际可持续金融发展的内在需求。综合而言,加强中国金融领域的环境风险分析是推动构建现代金融体系和宏观政策有效框架的重要着力点之一[3],更是促进中国绿色金融发展并与国际可持续金融发展接轨的重要驱动力。

作者:

施懿宸 中央财经大学绿色金融国际研究院副院长,讲座教授,长三角绿色价值投资研究院院长,绿色金融产品创新实验室负责人。

杨晨辉 长三角绿色价值投资研究院研究员。澳洲国立大学应用金融学硕士,主要研究方向为ESG与数据分析。

[1] ESMA 33-9-320 Final Report Guidelines on Disclosure Requirements Applicable to Credit Ratings

[2] http://greenfinance.xinhua08.com/a/20190121/1794262.shtml

[3] https://mp.weixin.qq.com/s/MkR9FWUdfFynsJCC1Uwu6A

(本文作者介绍:中央财经大学绿色金融国际研究院副院长,长三角绿色价值投资研究院院长,讲座教授,绿色金融产品创新实验室负责人)

责任编辑:陈鑫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。