文/意见领袖专栏作家 李湛、阳建辉

当前新冠疫情大概率步入拐点,A股市场先后经历超3200股跌停与短期补缺口式趋势性反弹,市场情绪明显改善。在积极财政政策与灵活适度的货币政策、机构主力与北上资金持续加仓的驱动下,A股市场短期内大概率延续当前趋势。

上证综指有约8年的长周期与约4年的短周期、创业板指与中小板指的周期约为4年。当前上证综指等指数尚处于类似前两轮周期中的下行调整通道,准确的说是长-短周期熊市期的叠加期;创业板指与中小板指正处于新一轮约4周期的爬升期。中长期内,上证综指等指数大概率以箱体震荡为主,难以突破2019年4月高点3280点,后期结构性机会或在创业板指与中小板指。

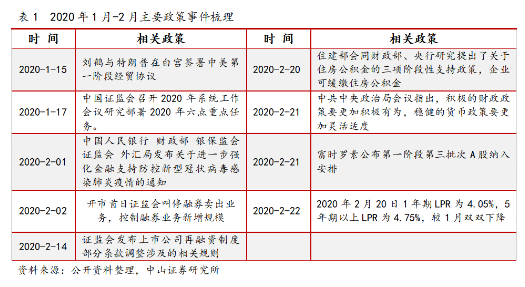

在此前《从SARS经验看武汉疫情对A股市场的影响路径》报告中,我们根据中央是否明确表态介入疫情作为拐点,参照非典疫情在中央介后的市场走势,认为A股市场大概率将出现短期震荡反弹,建议配置医药生物与TMT行业。事实证明,自2020-02-04以来,沪深两市主要指数出现趋势性反弹,超或接近2019年高点。其中,创业板指、中小板指创2019年以来新高;上证综指、沪深300、中证500与中证1000等指数接近前期高点;申万医药生物行业涨9.71%,TMT行业最低涨幅19.79%[电气设备]、最高涨幅30.52%[计算机]、远超沪深300的12.50%,与我们的市场判断完全吻合。

近期市场短期内趋势性上扬,其根源有如下三点:其一,边际相对宽松政策超预期,改变春节前的一致悲观预期;其二,机构主力与北上资金不断加码,提振A股市场信心;其三,市场情绪相对前期高涨,“宅家不作为”助推A股指数上扬。站在新冠疫情拐点即至的当下,有必要再次基于市场客观现状与周期历史经验,考察A股市场走势。

一、政策边际宽松扭转市场悲观预期

自2020年01月20日国务院下达重视新冠疫情与人民生命健康的指示以来,五部委联合或先后发声,颁布了融券业务限制卖出、强化金融支持防控新冠疫情等政策,强化政策宽松预期,部分对冲2020年春节期间积蓄的悲观情绪,弱化投资者一致悲观预期。春节后首个交易日罕见的出现超3200只个股跌停,但在中央介入后,新冠疫情的治愈率不断攀升、新增连续缩减、治疗方案不断改善,兼顾缓缴住房公积金、降息预期以及货币财政政策再宽松预期等利好消息,扭转了投资者悲观情绪,“宅家人”成为A股市场的生力军,“宅家不作为”在政策利好的刺激下,催生短期趋势性反弹行情。

根据近期中共中央政治局会议精神,积极财政政策与灵活适度的货币政策,势将继续精准服务疫情防控与实体经济发展。考虑至疫情拐点即至,再宽松预期弱化及其效力边际收敛与前期A股市场超预期响应,A股市场对后期再宽松预期的反应在短期内大概率出现边际钝化。

二、供给端资金改善延续沪深股指当前走势

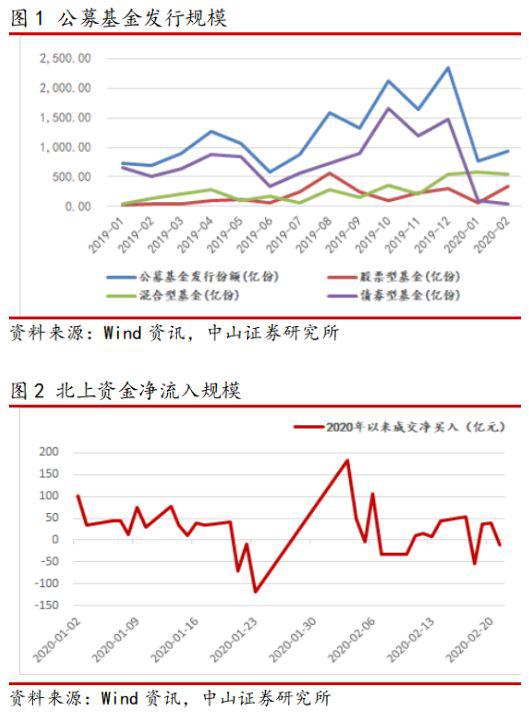

供给端增量资金有明显改善。公募基金2020年1-2月发行规模同比去年增加19.79%,其中股票型与混合型基金发行份额为去年同期的2.58倍,增量资金明显增加。此外,1月以来A股市场出现多只单日售罄的爆款基金,股票型与混合型基金的当前热度相对前期与去年同期有显著改善。特别的,股票型基金规模有上扬的趋势。

北上资金由1月的持续净流入转向间断、交替性净流入或净流出,整体出现边际弱化的迹象;结构上出现深市强、沪市弱的特点。2020年3月份,富时罗素指数A股纳入占其可投资部分的比例将在提升至25%,这有利于改善北上资金净流入边际弱化趋势,稳定或增强当前净流入规模。

需求端的融资规模同比减少,限售解禁边际减少。据WIND统计, 2020年1-2月一级市场募集资金总额为1879.16亿元,同比去年减少29.63%,融资规模有所下降。一级市场融资方式中除可交换债募集资金有所增加外,其他融资方式的融资规模均有所下降,其中首发与增发方式降幅明显。此外,2020年3月的限售解禁规模相对1月与2月出现明显减少,资金需求端压力相对有限。

比较分析资北上资金、公募募集资金以及融资与解禁规模发现,在2020年3月,若A股市场的资金供给端大概率强于需求端,若IPO未有显著增速,A股市场暂不存在“活血”资金不足等问题。

三、周期因素或主导沪深股指中长期走势

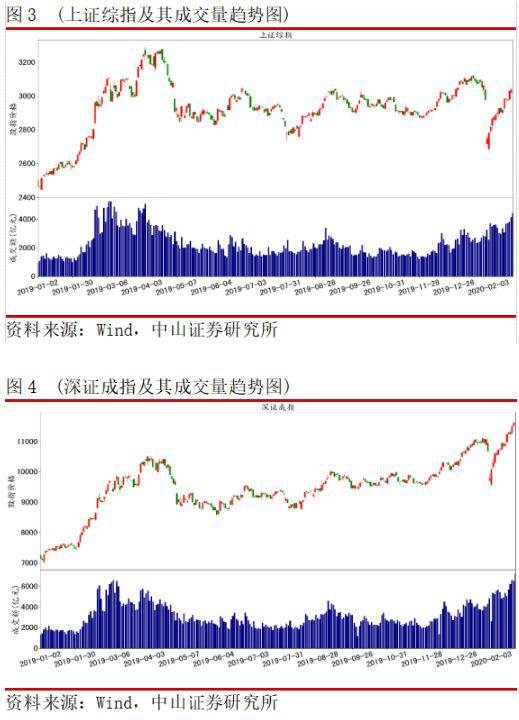

缘于新冠疫情与春节期间悲观情绪集聚,2020年春节节后首个交易日出现因流动性不足引致非典型系统性风险,超3200只个股跌停,上证综指整体缩量下跌7.72%。但自2020年2月4日以来,A股市场主要指数总体放量上行,出现趋势性反弹。截至2020年2月21日,沪深主要指数超或接近2019年高点。其中,创业板指、中小板指创2019年以来新高;上证综指、沪深300、中证500与中证1000等指数接近前期高点,市场情绪已明显回暖。近期A股市场走势与我们在《从SARS经验看武汉疫情对A股市场的影响路径》报告中的市场判断完全吻合。

前期尽管有新冠疫情冲击,但在政策宽松、机构主力与北上资金的合力下,A股市场2020年春节后出现的放量上涨与补缺口式趋势爬坡等现象,资金驱动结构与市场动能方面有点类似于2019年2月至4月的单边上涨行情。A股市场能否延当前态势,建议关注如下几个关键点:其一,新冠疫情防控是否及预期,当前市场乐观积极信号是否出现反转;其二,当前环境下,与西方大国的贸易摩擦是否进一步加剧;其三,复工复产下的经济基本面是否超预期;其四,量能是否出现明显回落,且与指数涨势出现“背离”。

需点明的是,经研究发现,上证综指有约8年的长周期与约4年的短周期、创业板指与中小板指的周期约为4年。当前上证综指等指数尚处于类似前两轮周期中的下行调整通道,处于第3轮牛-熊周期中第3波反弹后的回调调整期,准确的说是长-短周期熊市期的叠加期;创业板指与中小板指正处于新一轮约4周期的爬升期。我们认为,在“血液充足”与政策激励的双重效能下,沪深指数或在短期内延续当前趋势,但从中期看,上证综指等指数大概率以箱体震荡为主,难以突破2019年4月高点3280点,后期结构性机会或在创业板指与中小板指。

四、风险提示

宏观经济改善不及预期,国外内不可预测事件风险,肺炎疫情拐点进展不及预期等。

(本文作者介绍:中山证券研究所首席经济学家、研究所所长)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。