意见领袖 | 温彬

【内容摘要】

地方债创年内发行高峰。11月份,全国共发行地方债13141亿元,分别较上月和上年同期增加6310亿元、6469亿元,主因随着新一轮大规模隐性债务置换工作启动,各地加快发行再融资债券;发行结构以用于置换存量隐性债务的再融资专项债为主,占比达83.4%。

各地隐债置换加速进行。11月8日,十四届全国人大常委会批准增加6万亿元地方政府债务限额置换存量隐性债务,今年先使用2万亿元。之后各地快速响应和落实,11月发行的置换存量隐性债务的再融资债券规模达10948亿元,且呈现出发行期限明显拉长、经济大省置换较多的特点。

明年提前批额度已在路上。根据财政部安排,12月将向地方提前下达2025年度部分新增地方政府债务额度,方便地方做好前期准备工作,确保在明年1月份尽快启动地方债发行工作;提前批额度或达2.77万亿元,其中专项债2.34万亿元,一般债4320亿元,并继续向东部财政状况较好的地区倾斜。

一、地方债创年内发行高峰

11月份,随着新一轮大规模隐性债务置换工作启动,各地加快发行再融资债券,叠加用于偿还存量债务的再融资债券和新增地方债剩余额度也在同步发行,地方债发行量明显增加,为年内单月发行量之最。

从发行规模看,环比同比均显著增加。11月份,全国共发行地方债13141亿元,分别较上月和上年同期增加6310亿元、6469亿元;地方债总偿还量1292亿元,净融资额为11850亿元,分别较上月和上年同期增加6085亿元、6475亿元。

从发行结构看,主要为置换存量隐性债务的再融资专项债。11月份,用于置换存量隐性债务的再融资专项债发行10948亿元,占比达83.4%;新增债券发行1052亿元(新增一般债195亿元、新增专项债856亿元),占比8.0%;用于偿还到期地方政府债券的再融资债发行531亿元(再融资一般债263亿元、再融资专项债268亿元),占比4.0%;用于化解存量债务风险和清理拖欠企业账款的特殊再融资债发行610亿元(再融资一般债375亿元、再融资专项债235亿元),占比4.6%。

从发行期限看,较上月拉长。11月地方债平均发行期限为17.01年,比上月拉长1.43年,主因用于置换存量隐性债务的再融资专项债发行占比高且期限明显拉长。其中,再融资专项债和新增一般债的平均发行期限分别为17.66年、9.76年,比上月拉长0.95年、3.89年;新增专项债、再融资一般债的平均发行期限分别为16.32年、8.36年,比上月缩短3.87年、0.04年。

从发行利率看,较上月下行。11月地方债平均发行利率为2.23%,环比上月下行1bp。其中, 3年期、5年期、7年期、10年期、15年期、20年期、30年期地方债发行利率环比上月分别下行18bp、7bp、5bp、3bp、3bp、2bp、3bp至1.51%、1.82%、2.04%、2.19%、2.29%、2.38%和2.36%。

从资金用途看,对基建投资撬动减弱。1-11月发行的用于项目建设的新增专项债中,投向基建领域占比为68.7%,比1-10月回落0.3个百分点;用作项目资本金比重为9.8%,比1-10月回落0.2个百分点。

二、各地隐债置换加速进行

11月8日,十四届全国人大常委会批准增加6万亿元地方政府债务限额置换存量隐性债务,今年先使用2万亿元。之后各地快速响应和落实,11月发行的置换存量隐性债务的再融资债券规模达10948亿元,说明前期准备工作比较充分,年内发完2万亿元可期。

从发行期限看,明显拉长。此次置换存量隐性债务的再融资债券均为专项债券,平均发行期限达17.94年,而此前隐债置换时会发行部分再融资一般债券,其发行期限通常在10年及以下。拉长发行期限有助于地方缓解短期流动性压力,在更长期限内调整债务结构、平滑偿债负担,从而更好达到“以时间换空间”的目的。

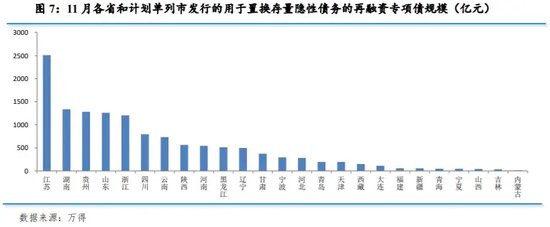

从额度分配看,除12个化债重点省份外,经济大省的置换规模同样较大。截至11月底,已有25个省和计划单列市参与新一轮债务置换。其中,江苏、湖南、山东、浙江、四川、河南六个经济大省置换规模达7650亿元,占比69.9%;12个化债重点省份置换规模为3744亿元,占比34.2%。

从对资金面的影响看,比较有限。地方债供给放量情况下,央行通过买断式逆回购、国债买入等货币工具,连续大额投放流动性呵护资金面,公开市场操作余额维持高位。

从政策效果看,有助于提高地方发展经济的积极性和能力、增强地方企业发展活力,实现在发展中化债。大规模化债安排将显著降低地方原本需要自行消化的隐性债务,节约地方利息支出,使其可以腾出更多精力和财力空间来促发展。同时,债务置换将加快地方政府对企业欠款的偿还,进而改善企业资金流状况、提振企业信心。

三、明年提前批额度已在路上

根据财政部安排,12月将向地方提前下达2025年度部分新增地方政府债务额度,方便地方根据额度做好前期准备工作,确保在明年1月份尽快启动地方债发行工作,尽早形成实物工作量,支撑基建投资保持在合理增速。

下达额度方面,按照全国人大常委会授权,可在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额,包括一般债务限额和专项债务限额,而近两年地方债提前批下达额度占上年额度比重皆达到了顶格的60%,预计明年提前批额度继续顶格下达的概率较高。这意味着明年新增地方债提前批额度或将达2.77万亿元,其中专项债2.34万亿元,一般债4320亿元,并继续向东部财政状况较好的地区倾斜。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。