意见领袖丨刘晓曙

橡树资本的霍华德·马克斯说:周期永远存在。 他说,“这次不一样”是投资世界最危险的5个字,可是说“这次不一样”的人特别多,但事后往往会发现,“历史不会简单地重复,却总是惊人地相似”,事实上每次没什么两样。但是,美国这次遭遇的经济短周期与以往确实不一样。外生因素扭曲了正常的市场化运行逻辑,引起美国经济短周期波动的市场化内生动力的主导作用严重弱化。

一、近期美国经济短周期出现“非典型”现象

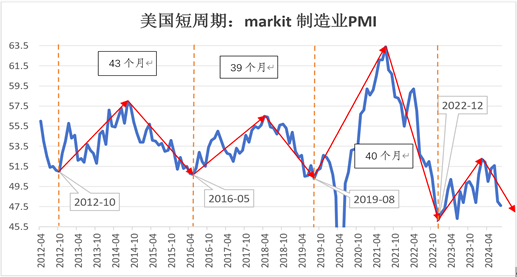

次贷危机后,美国经历经了3个完整的经济短周期,分别为:2012.10-2016.5、2016.5-2019.8和2019.8-2022.12。每轮经济短周期,均呈现相对规律的先上升后下降的周期性波动特性;同时,每轮短周期的跨度持续时间在3-4年左右。即使在2020年遭遇疫情冲击,美国经济短周期仍表现出强劲的周期韧性。

然而,在2022年末以来的新一轮美国经济短周期中,呈现出与以往经济短周期明显不同的特征。

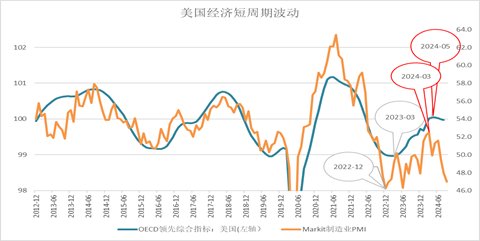

首先,上行阶段持续时间偏短且峰值偏低。从历史经验来看,美国短周期的一个完整周期平均时长在40个月左右,上行阶段持续时间取决于所观察周期所处经济环境,一般在24个月左右。例如之前两轮短周期的上行阶段持续时间均为24个月。但本轮短周期中,美国Marikit制造业PMI指数从2022年12月开始触底反弹,在2024年3月份达到峰值之后开始转弱,7月、8月更是连续两个月下滑且位于荣枯线以下。也就是说,本轮周期的上行阶段持续时间仅为15个月,与前两轮短周期相比,上行阶段持续时间明显偏短。同时,本轮短周期峰值偏低,内生动能不足。比如,前两轮短周期中Marikit制造业PMI的波峰分别达到63.4和56.5,而本轮周期的波峰(3月份基本可以确认为本轮短周期的波峰)仅为52,明显偏低。

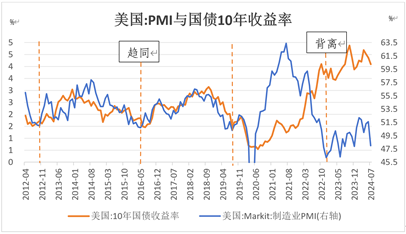

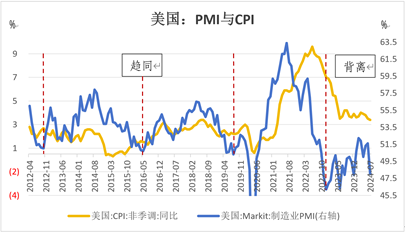

其次,CPI、利率等的变化与上行阶段周期走势背离。经济周期从波谷到波峰再到波谷的周而复始循环运行本质上是市场化条件下资本回报率遵循先递增后递减再递增的周期性波动的表现。典型的经济短周期中,在经济复苏与繁荣阶段,经济体需求上升,物价水平上升,投资和消费对资金的需求增加,利率上行;反之,经济衰退和萧条阶段则往往表现为物价水平下降和利率下行。比如,疫情前的两轮经济短周期中,CPI与利率水平与PMI的走势基本符合这一特征。然而,自2022年3月,美联储为抑制大通胀开始不断加息。在本轮周期上行一开始,利率就处在次贷危机以来历史高位,在周期上行阶段,CPI也从高位转向下行,均出现了背离。

也就是说,美国新一轮短周期出现了明显的、与过往周期不同的特征,是一个非典型经济短周期。

二、“非典型”的根源:外生因素削弱市场化动力

经济需求的周期性波动主要受经济运行的内生动力驱动——经济周期的本质是经济主体“自发的”市场化行为的结果(参见《系统论视角看经济运行》)。但必须认识到,外部环境和宏观经济政策对某些时期的经济周期波动产生也会产生重要影响。本轮周期之所以表现出非典型特征,背后的根源是本轮周期并非主要由市场因素驱动,更多的是受外生因素影响——外生因素扭曲了正常的市场化运行逻辑,削弱了市场化内生动力。

外生因素1:高利率环境压制经济内生动力。

利率的本质是实体经济的资本回报率。在经济上行期,企业资本回报率递增,企业利用杠杆加大投资带来的收益高于债务的利息成本,投融资意愿较强,带动利率自然上升。然而,本轮周期自经济复苏阶段开始就面临着利率高企的金融环境,但这一高利率不是由于投资回报率的提升而是源于美联储为降服大通胀所采取的持续加息。高利率通过增加企业和个人的借贷成本抑制投资和消费需求,对经济内生动能形成压制,削弱了本次经济短周期的内生动能。

外生因素2:外国资本流入与制造业回流的波动对美国需求的周期性变化形成冲击。

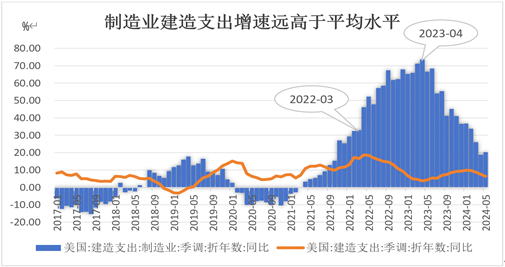

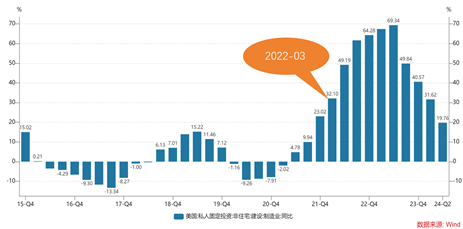

在《美国经济何以抗住加息重压》一文中,我们指出资本流入与制造业回流一定程度上对冲了大幅加息对美国经济的不利影响,形成了2023年美国经济触底反弹,实现了超市场预期的强劲,经济才没有发生衰退。这里仅作简要的回顾。首先,美国拱火俄乌战争,外国资本避险情绪加重,叠加高利差因素,吸引外国资本源源不断地流向美国经济。受益于大量国际资本的流入,美国投资保持在较高水平。其次,2022年以来,美国政府启动了一系列产业政策,例如《两党基础设施法案》《芯片与科学法案》《通胀削减法案》推动了制造业的加速回流。制造业回流推动了制造业相关投资显著增长,制造业相关建造支出增速远高于建造支出平均增速水平。在本轮周期的上升阶段,美国制造业投资快速增长,制造业建设投资由2022年的1141.5亿美元上升至2023年的2007.6亿美元,同比增长75.87%。

货币紧缩政策带来的高利率环境抑制了居民与企业的消费、投资需求,削弱了经济短周期的内生动能;资本流入与制造业回流对投资的拉动则一定程度上对冲了大幅加息对美国经济的负面影响。也就是说,美国充分运用了“开放,是解决‘不能’的唯一途径”这一法则,通过在海外拱火战争、在国内扭曲产业政策来对冲货币紧缩对经济的抑制,人为的构造了一个平衡的“市场”环境。

但值得注意的是,此番资本流入与制造业回流更多的是政策干预的结果而非市场的自发行为。在正常环境下,吸引资本流入的路径为:企业投资回报率上升—利率上升—国际资本流入,而本轮美国资本流入靠的是与市场无关的外生因素——紧缩货币政策带来的不断加息因素以及海外战争冲突带来的避险因素。制造业回流也更多的是权力的干预,而非因美国国内制造业投资回报率的提升。

事实上,政策和补贴带来的增长往往不可持续。随着俄乌冲突的缓和,目前美国资本流入态势已出现放缓迹象。数据显示,今年上半年资本净流入3254.6亿美元,环比降34.45%。伴随外国资本流入的放缓,制造业对美国经济的拉动作用也正在减弱。对冲操作带来的平衡市场开始失衡。进入到2024年,高利率对美国国内投资和消费的抑制作用占据了主导,平衡被打破,这是本次经济短周期提前转弱的原因所在。

不论是高利率对国内需求的压制与对国际资本的吸引,还是政府的产业政策、高额补贴引致的制造业回流,都是外生因素引致的需求变化。换句话说,本轮周期运行并不主要由经济内生动力驱动,而是更多地受外生因素主导——外生因素扭曲了经济短周期中正常的市场化运行逻辑,这也是本轮周期呈现非典型特征的根本所在。

三、美国非典型周期会走向何方?

对冲操作造就的所谓平衡正在被打破;同时,美联储也在试图修复平衡。美国经济短周期的走势变得扑朔迷离。

外生因素方面,拱火俄乌战争的吸金边际效应已递减,搅局中东也并未达到预期吸金目的。高利率对消费与投资的负面抑制作用越来越强,美联储不得已在9月份启动了降息。就像当初在避险(加重)和利差(扩大)双重因素驱动下资本持续流入美国,如今在避险(减轻)和利差(缩小)双重因素影响下资本流入美国的步伐将放缓。同时,补贴和政策引导的制造业回流也不可持续。在制造回流的初期,美国制造业经历了快速上升,对美国投资需求形成有力支撑,但美国制造业回流计划进展不及预期。近期,英国《金融时报》调查结果称,美国制造业回流计划宣布的造价过亿美元的大项目中,近四成项目进度滞后或停摆。

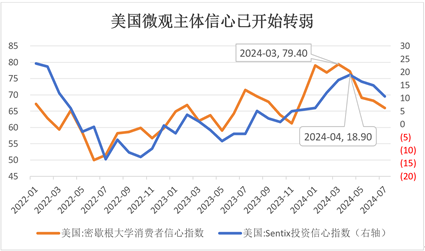

内生动力方面,受高利率钳制影响,无论投资需求还是消费需求也早早出现转弱拐点。密歇根大学消费者信心指数、美国Sentix投资者信心指数均已出现转弱信号:二者分别在3月和4月达到峰值后持续下滑。

除此之外,作为预测经济走势的重要指标,OECD美国领先指数在5月达到峰值,已开始连续三个月下滑,也侧面印证了2024年3月或是本轮经济短周期的峰值拐点,美国需求下行趋势大概率已确立。

未来,美国经济短周期会怎么走?波动幅度已明显偏低了,那它的跨度是否会像惯常一样持续时间在3-4年左右?矫正失衡市场环境是靠快速的降息还是边降息边到处滋事吓唬资本流入?抑或继续加大产业政策干预吸引制造业回流?这次的美国经济短周期的确与过往的都不一样了。观察美国经济(短)周期走势的关键还要看市场化内生动力是否起主导作用。

(本文作者介绍:清华理学博士、厦大经济学博士、中国首席经济学家论坛理事,青岛银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。