意见领袖 | 孙彬彬

摘要

信用利率化,信用利差中的信用风险溢价已经被极致压缩,市场关注流动性风险溢价进一步压缩的空间。信用债流动性如何?

首先,从整体来看,信用债相比利率债,流动性整体仍然偏弱。如果考虑到利率债新券相比于老券流动性更好,实际上信用债的流动性远弱于换手率呈现出来的对比。2024年以来,中票换手率变化不大,短融超短融略有下降,企业债换手率仍较低。

其次,信用债中不同类别、久期和等级的信用债品种换手率的变动存在差异:

产业债交易的活跃程度在逐渐变高,城投债交易的活跃程度变化不大。金融债细分方面,普通商业银行债的换手率较期初大幅下降,流动性在波动减弱;二永债换手率未有明显变化。

剩余期限方面,市场更多在交易5年以内剩余年限信用债,最近15年以上的超长债交易逐渐变得活跃。

隐含评级方面,高等级信用债的换手率明显高于其他,其余评级变化不大。并且从今年初开始,高等级信用债换手率出现了一个较为明显的抬升趋势,整体流动性维持在不错的水平。

分地区来看城投债,存续规模靠前地区的换手率较为稳定;天津、云南持续被市场关注,今年的流动性持续维持在相对高位。

那么,哪些信用债流动性有明显改善?

总结来看,上半年高等级、长久期、非金产业债流动性改善最为明显。进一步观察,城投债上半年流动性变化不大,债务大省中山东换手率略高,重点区域中云南、天津、重庆换手率更高,且云南有边际提高。产业债上半年换手率改善明显,部分行业债券流动性近期有改善。

风险提示:城投口径偏差,可能存在城投判断失误的风险;数据更新不及时及提取失误的风险。

信用利差可以进一步拆分为信用风险溢价和流动性溢价,当前,信用利率化持续演进,即信用风险溢价被极致压缩。那么,流动性溢价是否有进一步压缩的空间?我们通过梳理信用债的流动性,进行进一步探讨。

1.如何衡量债券流动性?

1999年国际清算银行(BIS)提出了衡量证券流动性的三个维度:宽度、深度和弹性,被视为对证券流动性的较好概括。

宽度指交易价格偏离中间价格的幅度,深度指证券的交易规模,弹性指交易偏离后的恢复速度。

债券流动性的变化对构建投资组合、执行策略和防控风险都非常重要。在实践中,可能存在信用债达到理想价格却无法快速、足额买卖的情况,而流动性的匮乏容易导致债券估值快速调整,造成组合收益率回撤。因此对于“交易型策略”而言控制流动性尤为重要。

具体来说,在深度方面,一般选择成交量和换手率(成交量/存量规模)作为主要指标。成交量可以直接反映市场中有多大规模的个券被交易。换手率考虑了成交规模与存量规模的关系,有助于更好地理解市场的交易深度,换手率高说明市场交易频繁、定价活跃、流动性较好。

2.哪些债券的流动性更好?

2.1. 债券流动性整体概览

首先,从整体来看,信用债相比利率债,流动性整体偏弱。

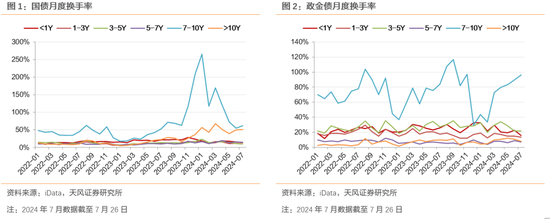

横向对比来看,国债、政金债年度换手率均较高,尤其是政金债换手率明显高于中票、企业债等中长期信用债。地方债由于主要以配置盘为主,换手率明显弱于国债和政金债。短融超短融、同业存单的短久期品种换手率高于其他。

纵向对比来看,今年来国债换手率明显优于过去两年,政金债变化不大,地方债换手率略有改善。中票换手率变化不大,短融超短融略有下降,企业债换手率仍较低。

如果考虑到利率债新券相比于老券流动性更好,实际上信用债的流动性远弱于换手率呈现出来的对比。

分期限来看,其中7-10Y换手率显著更高。观察国债和政金债月度换手率变化,剩余期限7-10年债券流动性显著较高。国债换手率在2023年底2024年初达到阶段高点,2023年12月和2024年1月分别为207%和265%,随后略有回落,但整体仍在2022年以来的相对高位。政金债流动也以7-10Y为主,近两年换手率平均在74%左右。

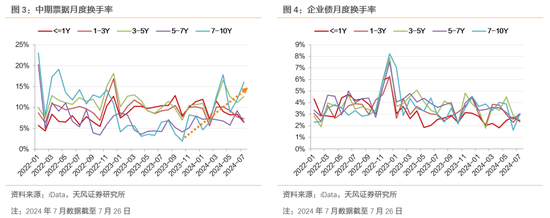

信用债中中期票据流动性高于企业债。2022年以来,7-10Y中票平均换手率为10%,企业债为4%,中票流动性明显高于企业债。从趋势上来看,2024年上半年7-10Y中票流动性整体上行,2024年4月达到阶段高点,为18%;企业债则整体较为稳定。

2.2. 信用债各板块流动性情况

2.2.1. 不同类别对比

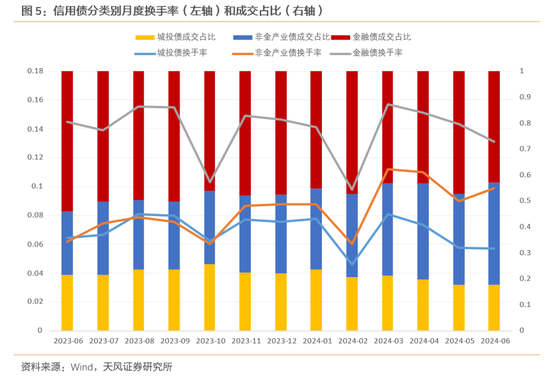

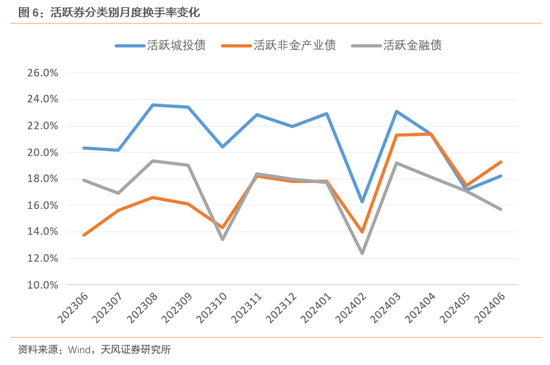

从近一年的统计情况来看,金融债成交占比最高,但占比从54%逐渐下降至45%左右;非金产业债成交占比从24%逐渐抬升至39%;城投债成交占比则一直在20%附近震荡。换手率方面,金融债流动性较好,稳定在15%左右;非金产业债换手率处于波动上升趋势,换手率从6%左右上升至10%左右;城投债换手率则一直在6%左右上下波动。整体来看,产业债交易的活跃程度在逐渐变高,城投债交易的活跃程度变化不大。

如果统计活跃券(当月有成交的债券),城投债的流动性则强于非金产业债和金融债,但换手率较去年有所下降,处在波动下降的趋势中;今年来非金产业债换手率略高于金融债,并呈波动上升趋势。活跃金融债和整体金融债的流动性差异不大,或说明金融债中活跃券的占比较高。

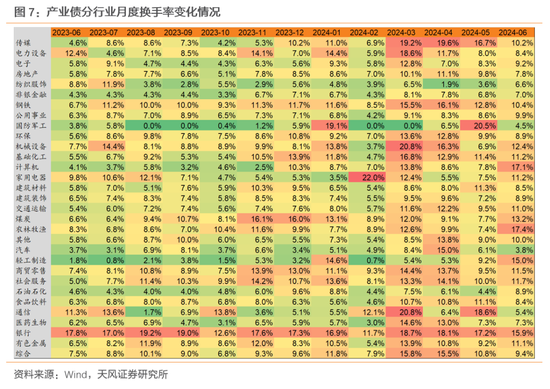

产业债细分行业方面,2024年3月以来,各行业换手率普遍出现一定程度上升,其中机械设备、传媒和电力设备行业换手率上升幅度较大。在月均成交量前十的行业中,银行、非银金融成交占比较大,但换手率变化不大;交通运输、煤炭和钢铁换手率处在波动上升的趋势中。

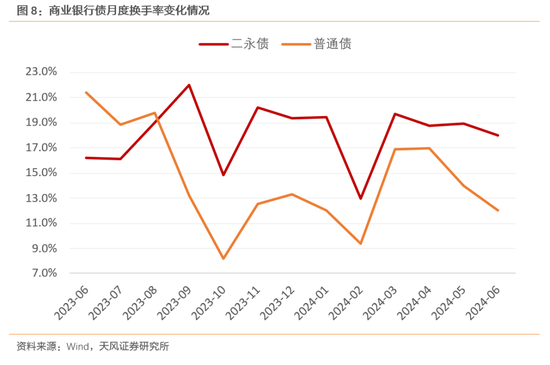

金融债细分方面,我们关注成交占比最大的商业银行发行的普通债和二永债,普通债换手率波动较大,且较期初大幅下降,流动性在波动减弱;二永债换手率则在18%附近波动,大部分时间高于普通债。

2.2.2. 不同剩余年限对比

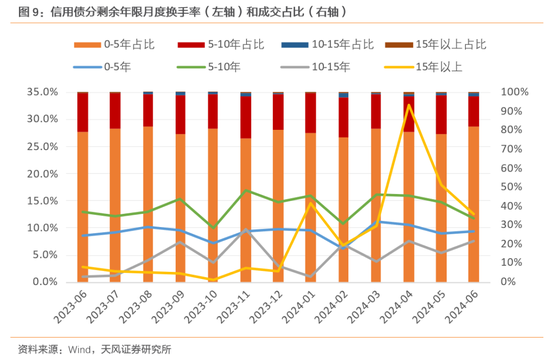

分剩余年限来看,市场更多在交易0-5年剩余年限信用债,其成交占比接近80%,其次是5-10年。具体来看换手率,5-10年的剩余年限信用债流动性较高,其换手率在14%左右波动;10-15年剩余年限的换手率最低,但今年也略有上升。今年以来15年以上超长债换手率大幅上升,从2023年的不足3%,最高跃升至今年4月的32.8%。这可能与今年超长债发行放量,市场对于新券发行交易的热情高涨有关。

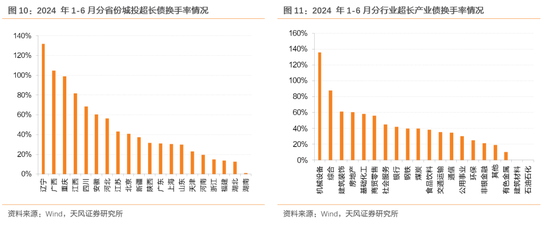

对于期限5年(不含)以上,城投债方面,2024年前28周辽宁和广西超长债平均换手率为132.00%和105.00%,居于全国前列,重庆、江西、四川、安徽次之,也均在60%以上。产业债方面,机械设备行业的超长债换手率为135.80%,相对较高,综合、建筑装饰、房地产等也在60%以上。

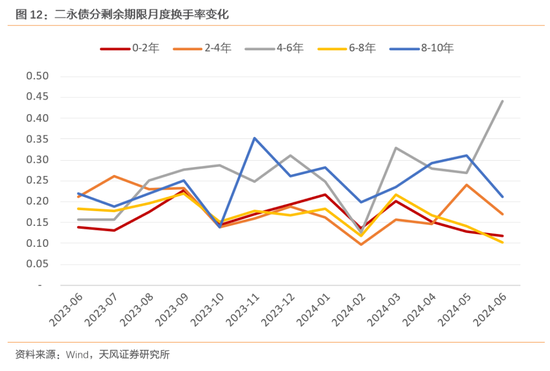

对金融债进行细分,我们关注二永债的换手率情况,其中剩余期限4-6年换手率在波动上升,其他期限二永债流动性较稳定,8-10年的换手率波动较大。

2.2.3. 不同隐含评级对比

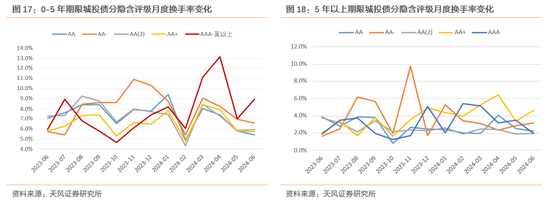

分隐含评级来看,AAA-及以上的高等级信用债换手率明显高于其他,其余评级差异不大。并且从今年初开始,AAA-及以上的高等级换手率出现了一个较为明显的抬升趋势。

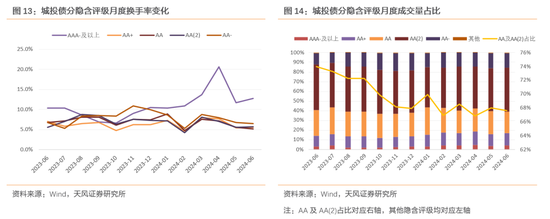

城投债方面,AA(2)、 AA和AA-低等级成交占比较高,AAA-及以上高等级成交占比较小。近一年来,AA及AA(2)成交占比呈现波动下降趋势;AA+、AAA-及以上的高等级成交占比则逐渐上升。换手率情况,2023年6月至2023年末各隐含评级换手率差异不大,多在10%以内。2024年以来,AAA-及以上的高等级换手率呈现快速上升趋势,尤其在今年4月达到20.6%,大幅超过其他等级,近两个月有所回落,但仍在10%上方。

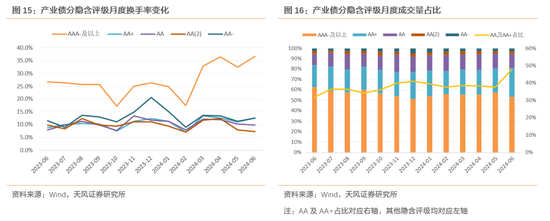

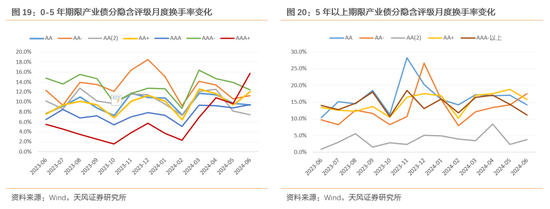

产业债方面,与城投债明显不同,产业债AAA-及以上高等级成交占比较高,近一年在60%左右波动。其次为AA+和AA,AA(2)和AA-低等级占比较小,总体成交呈现“强者愈多,弱者愈少”的风格。可以看到中高等级AA及AA+的成交占比也在波动上升。换手率情况,AAA-及以上的高等级换手率明显高于其他,与城投债相似,AAA-及以上在2024年后出现了一次明显跃升,并保持在30%以上波动;AA+、AA和AA(2)在10%左右波动;AA-振幅略大,在2023年底达到了20.6%,随后下降至13%附近。

进一步分期限来看,剩余期限5年以下的城投债中,AAA-及以上高等级的换手率在2024年2月后有一段大幅上升,并在此后持续高于其他等级城投债;而剩余期限5年以上的城投债换手率变化不明显,AA+等级的换手率相对较高。

剩余期限5年以下的产业债中,AAA+的换手率在2024年2月后大幅上升,并在6月高于其他等级产业债,AAA+的产业债行业分布为公用事业、 非银金融、石油石化和交通运输。剩余期限5年以上的产业债中,AA(2)的流动性最弱,行业分布主要在建筑装饰。

2.2.4. 城投债分区域对比

城投债分地区来看,各地区之间的换手率和其变化情况差异较大。

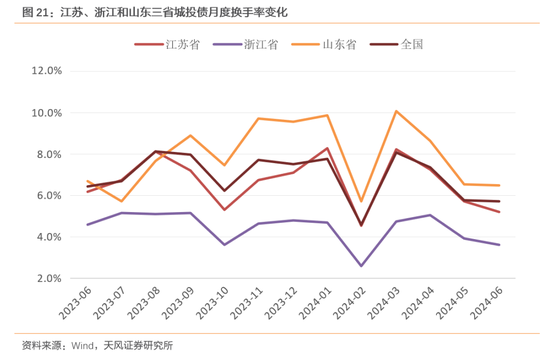

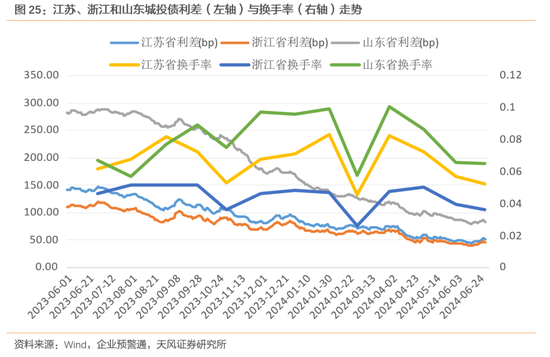

从城投债存续规模前三位的江苏、浙江和山东来看,三个省份城投债的换手率变化趋势大体上和全国的整体情况保持相似,其中江苏城投债的换手率比较接近全国整体水平,在7%左右上下波动;山东城投债换手率大部分时间高于全国整体水平;浙江城投债的换手率则始终比全国整体水平低1.5%左右。

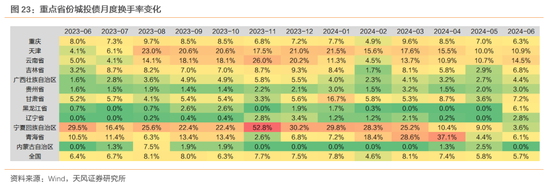

对于12个重点省份,城投债的换手率情况则呈现出更大差异。

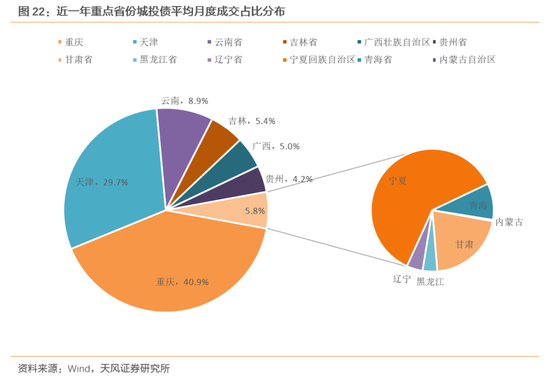

从成交量来看,最近一年重庆、天津、云南、吉林、广西和贵州6个地区的平均月度成交占比超过了94%,其余的甘肃、黑龙江、辽宁、宁夏、青海省和内蒙古6个地区成交占比则普遍不足1%,因此可以简单划分为“成交前6”和“成交后6”地区,这也符合当前城投债存续规模的分布情况。

从换手率来看,在“成交后6”的重点省份中,市场更偏向交易宁夏城投债,其流动性大部分时间明显高于其他地区,且换手率波动较大,在2023年11月大幅上升至52.8%,2024年3月后又大幅回落至10%以内。其次是青海城投债,换手率在2024年2月至4月明显上升,随后回落至6%左右。其他地区由于本身城投债存续规模较小,换手率始终维持在较低水平。

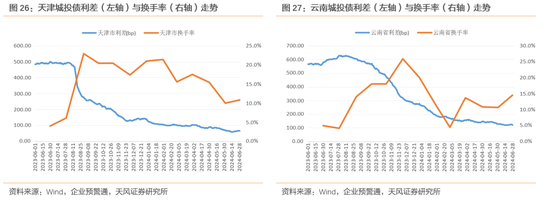

在“成交前6”的重点省份中,重庆、天津和云南城投债的换手率大部分时间高于全国整体水平。重庆稳定在8%左右上下波动;天津和云南在2023年8月出现了一次明显抬升,这或许与2023年“一揽子化债”计划的预期落地,市场提前追捧弱区域城投有关。此后天津连续多月高于20%,云南也大幅高于全国水平10%左右。虽然二者在近两个月回落至10%以上,但仍明显高于其他省份。吉林城投债换手率在10%以内波动。广西则相对较低,始终低于全国水平。贵州城投债交易最不活跃,大部分时间的换手率都低于3%。

3.换手率与信用利差分析

信用利差可以进一步拆分为信用风险溢价和流动性溢价,可以通过利差分析来判断信用债定价。一般来说,利差的变化体现了流动性的定价因素,且信用债流动性的提升会造成利差的下行。

根据上文换手率分析,高隐含评级产业债换手率在2024年后出现了一次明显跃升,以产业债(AAA)为例,可以看到在换手率提升后,利差出现了一段较为明显的收缩。其流动性与利差呈现一定负相关,但利差变动可能存在一定滞后性。

城投债分地区情况,我们关注存续规模前三位的江苏、浙江和山东以及成交活跃的重点省份。

首先来看江苏、浙江和山东,可以直观看出,换手率越高的地区,利差的压缩的速度越快。在山东城投债换手率从6%上升至10%的过程中,利差大幅压缩超过150bp。在城投信用资质比较接近的江苏和浙江,也能看出这一特点,浙江城投债换手率较江苏长期处于低位,其利差压缩程度也小于江苏城投债。

同样的,在重点省份中的成交活跃地区天津和云南,在其城投债换手率明显抬升后,对应利差出现了斜率陡峭的压缩。尽管后续换手率有所回落,但相较其他地区仍处在高位,未来可持续关注其换手率上升与利差压缩之间的关系。

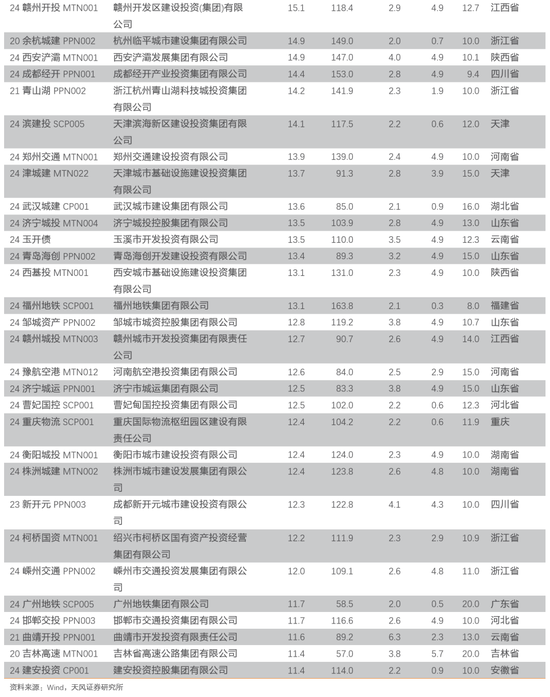

具体来看近一个月成交活跃的城投债个券。市场成交活跃前50的城投债个券中,收益率基本在2%-6%之间,剩余期限多在4-6年之间,地区分布上浙江、山东、天津和云南较多。24北排水GN001、24乌城投MTN004、24昆明新都MTN001的换手率较高,分别为235.5%、171.0%和169.0%。

4.小结

信用利率化,信用利差中的信用风险溢价已经被极致压缩,市场关注流动性风险溢价进一步压缩的空间。信用债流动性如何?

首先,从整体来看,信用债相比利率债,流动性整体仍然偏弱。如果考虑到利率债新券相比于老券流动性更好,实际上信用债的流动性远弱于换手率呈现出来的对比。2024年以来,中票换手率变化不大,短融超短融略有下降,企业债换手率仍较低。

其次,信用债中不同类别、久期和等级的信用债品种换手率的变动存在差异:

产业债交易的活跃程度在逐渐变高,城投债交易的活跃程度变化不大。金融债细分方面,普通商业银行债的换手率较期初大幅下降,流动性在波动减弱;二永债换手率未有明显变化。

剩余期限方面,市场更多在交易5年以内剩余年限信用债,最近15年以上的超长债交易逐渐变得活跃。

隐含评级方面,高等级信用债的换手率明显高于其他,其余评级变化不大。并且从今年初开始,高等级信用债换手率出现了一个较为明显的抬升趋势,整体流动性维持在不错的水平。

分地区来看城投债,存续规模靠前地区的换手率较为稳定;天津、云南持续被市场关注,今年的流动性持续维持在相对高位。

那么,哪些信用债流动性有明显改善?

总结来看,上半年高等级、长久期、非金产业债流动性改善最为明显。进一步观察,城投债上半年流动性变化不大,债务大省中山东换手率略高,重点区域中云南、天津、重庆换手率更高,且云南有边际提高。产业债上半年换手率改善明显,部分行业债券流动性近期有改善。

风险提示

城投口径偏差,可能存在城投判断失误的风险;数据更新不及时及提取失误的风险。与实际情况相比,或存在一定的由于数据来源、处理与口径问题导致的数据统计与计算偏差。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。