文/意见领袖专栏作家 蒋飞、贺昕煜

核心观点

结论:美联储7月加息25bp,后续仍可能继续加息。自2022年3月开启加息周期,美联储在过去的12次会议中加息11次,累计加息525bp,利率提升至2001年1月以来新高。2023年5月开始,美联储转入到相机抉择调整利率的阶段。一方面,美国经济韧性较强,二季度经济增速可能强于预期。另一方面,在CPI高基数向低基数切换的影响下,下半年美国通胀可能出现反弹。因此,我们认为,美联储9月份或将继续加息。

数据:7月27日凌晨,美联储加息25bp,联邦基金利率提升至5.25%-5.50%。

要点:美联储会议声明几乎没有变化,唯一变化在于对经济的描述更显乐观。美联储会议声明对经济的描述从modest升级为moderate,显示出对经济的信心增强。鲍威尔也在新闻发布会上表示“美联储不再预测经济衰退”。同时,他还表示“可能在9月份再次提高利率”。

美联储6月缩表变慢,7月重新提速。美联储资产在4月和5月分别缩减1432亿和1769亿美元,6月份,美联储资产减少了449亿美元,这不仅较四、五月份大幅降低,而且也处在自2022年5月开启缩表周期以来的中下游水平。截止7月19日,7月份美联储资产已经减少了664亿美元,缩表速度重新加快。

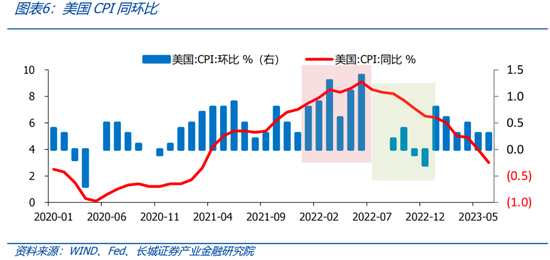

我们认为,美联储9月份可能继续加息25bp。第一,高基数向低基数切换,美国通胀可能出现反弹。2022年上半年美国CPI环比均值为1.02%,下半年环比均值为0.03%,7月份正好是分界线。以2023年6月CPI环比增速0.3%来看,当高基数进入到低基数之后,美国通胀可能出现反弹。

第二,美国财政支出较高,经济韧性较强,也支持继续加息。7月27日晚上,美国将公布二季度GDP环比折年率初值,市场预期为1.8%,虽然略低于一季度环比折年率2.0%。但换算成同比来看,美国二季度GDP同比预估为2.4%,强于一季度同比1.8%。

第三,美联储6月份利率点阵图显示利率终点在5.50-5.75%。在6月份的利率点阵图中,美联储2023年终点利率在5.50-5.75%,因此还有25bp的加息空间。在下半年美国经济展望报告中,我们认为美国经济或将经历一段高赤字、高通胀、高利率的状态。

1

美联储加息难言结束

北京时间7月27日凌晨,美联储继续加息25bp,联邦基金利率提高至5.25%-5.50%,符合我们预期。自2022年3月开启加息周期,美联储在过去的12次会议中加息11次,累计加息525bp,利率提升至2001年1月以来新高。2023年5月开始,美联储转入到相机抉择调整利率的阶段。一方面,美国经济韧性较强,二季度经济增速可能强于预期。另一方面,在CPI高基数向低基数切换的影响下,下半年美国通胀可能出现反弹。因此,我们认为,美联储9月份或将继续加息。

美联储会议声明几乎没有变化,唯一变化在于对经济的描述更显乐观。6月份会议声明表示“经济活动以适度(modest)的速度扩张”,7月份会议声明表示“经济活动以温和(moderate)的速度扩张”。虽然moderate和modest在中文释义上非常相似,但是从程度而言,moderate更加乐观。美联储主席鲍威尔也表示“美联储的工作人员现在预测,从今年晚些时候开始,经济增长将明显放缓,但考虑到最近经济的韧性,他们不再预测经济衰退”。

鲍威尔讲话表明9月份加息将视情况而定,今年不会降息。在新闻发布会上,鲍威尔表示“如果数据证明有必要,我们可能在9月份的会议上再次提高利率,当然保持不变也是可能的,正如我所说,我们将在每次会议上进行仔细评估”。这就是现在美联储相机决策调整利率的方式,经济数据的变化决定利率。对于降息,鲍威尔表示“当我们看到可以降息的时候,我们会放心降息,但我认为今年不会降息”。

2

美联储缩表6月减慢,7月提速

美联储6月缩表变慢,7月重新提速。美联储资产在4月和5月分别缩减1432亿和1769亿美元,回吐了3月份因银行业危机增加的3238亿美元资产。6月份,美联储资产减少了449亿美元,这不仅较四、五月份大幅降低,而且也处在自2022年5月开启缩表周期以来的中下游水平。截止7月19日,7月份美联储资产已经减少了664亿美元,缩表速度重新加快。7月19日,美联储总资产8.27万亿美元,大约回到了2021年7月的水平,但仍是2020年疫情前的两倍多。

6月份缩表减慢的主要原因是美联储抛售国债放缓。2023年5月,美联储抛售美国国债1015亿美元,超过2008年3月的1011亿美元,创造新的历史记录。6月份,美联储仅减持国债192亿美元,是2023年以来最少的一个月。为了平衡国债缩减放缓的影响,6月份美联储减持MBS证券201亿美元,是本轮缩表周期的第二高。截止7月19日,7月份减持国债620亿美元,重回常态化,而几乎没有减持MBS证券。

美联储放缓抛售国债可能是为了配合美国财政部发行新债。6月2日至7月24日,美国财政部新增国债1.23万亿美元,其中6月份就新增了8652亿美元。如果美国财政部发行新债和美联储抛售国债同时进行,就导致国债供给量大幅增加,美债利率快速上行,美财政部的发债成本就会提高。因此,美联储暂时在6月份减慢了抛售国债的规模。等到美国财政部大幅发债的时期过去,美联储就会重新提高抛售国债的速度。

3

或将至少还有一次加息

第一,高基数向低基数切换,美国通胀可能出现反弹。虽然6月份美国CPI同比降至3.0%,是2021年3月以来新低,但是需要注意的是2022年上半年美国CPI环比均值为1.02%,下半年环比均值为0.03%,7月份正好是分界线。以2023年6月CPI环比增速0.3%来看,当高基数进入到低基数之后,美国通胀可能出现反弹。作为利率决定最重要最直接的参考指标,如果通胀回升,美联储有必要继续加息。

第二,美国财政支出较高,经济韧性较强,也支持继续加息。美联储会议声明和鲍威尔讲话都表现出对经济的信心。7月27日晚上,美国将公布二季度GDP环比折年率初值,市场预期为1.8%,虽然略低于一季度环比折年率2.0%。但换算成同比来看,美国二季度GDP同比预估为2.4%,强于一季度同比1.8%。6月份,美国联邦政府财政支出6461亿美元,同比增长17.6%,在高额财政的支撑下,美国经济维持韧性。

第三,美联储6月份利率点阵图显示利率终点在5.50-5.75%。在6月份的利率点阵图中,美联储2023年终点利率在5.50-5.75%,因此还有25bp的加息空间。在下半年美国经济展望报告中,我们认为美国经济或将经历一段高赤字、高通胀、高利率的状态。经济强韧性就意味着通胀回落缓慢,甚至可能出现反弹,美联储就有必要继续加息并维持高利率。

风险提示

金融风险集中爆发;美联储加息超预期;国际局势恶化;美国通胀反弹

(本文作者介绍:长城证券首席宏观分析师,专注大类资产配置)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。