意见领袖丨刘晓曙(中国首席经济学家论坛理事、青岛银行首席经济学家)

自2022年3月美联储加息以来,外界对美国经济衰退的担忧不绝于耳。特别是今年以来,美国银行接连出现危机,更是引发外界对于美联储加息周期与美国经济前景的担忧持续升级。

但时至今日,外界担忧的美国经济衰退迟迟未兑现,高盛更是将未来12个月内陷入经济衰退的可能性下调至20%。虽然美国财政部长耶伦最近在接受采访时表示不排除美国陷入经济衰退的可能,但种种迹象表明,美国经济总需求波动大概率已触底回升了。

一、美国经济大概率已触底

先行指标预测法是对经济周期变动前景作短期预测的一种方法,可以有效预示经济转折点的到来。先行指标总是比宏观经济更早地发生转折,提前于经济周期到达高峰或低谷, 利用先行指标可以预判短期经济总体景气状况。

美股指数收益率、OECD领先指标(美国)等均是美国经济波动的重要先行指标。美国股市作为经济晴雨表,标准普尔500指数收益率在2022年12月触底后反弹,反映出投资者对美国经济复苏的信心持续提升;OECD领先指标(美国)也在2023年3月出现触底回升,传递出美国经济已出现向上向好的积极信号。

将这些先行指标与经济短周期指标比较,可以发现美国经济确实正迈入短周期的复苏阶段。Markit 制造业PMI指 数在2022年12月触底后趋势性回升,虽然在5月、6月有所回落,但7月又开始抬头,延续上升势头,和OECD领先指标(美国)触底回升的势头一致,说明美国经济摆脱了下行,开始了上行的新趋势阶段。

同样的,美国制造业耐用品同比在2023年3月也出现触底回升迹象,制造业耐用品的波动往往会反映上游企业投资者的信心变化,制造业耐用品同比回升表明在美联储的激进加息下,尽管借贷成本高企,经济不确定性大,但企业仍在进行长期投资,体现了投资者对美国经济向上的良好预期。

因此,尽管当前高企的利率、通胀问题以及其他挑战都给美国经济带来了不确定性,但美国经济依旧表现出强大的周期波动韧性,总需求变动大概率已触底回升。

二、是什么扛住了加息重压?

利率大幅上升不可避免导致企业和居民的融资成本增加,影响投资与消费活动。美国在本轮大幅加息过程中保持了经济周期波动的韧性,是什么扛住了美国大幅加息带来的经济衰退压力?

(一)拱火俄乌战争,资本源源不断流入

2021年3月,美国通货膨胀2.6%,超过了美联储2%的通胀目标,接下来的4月份快速上涨至4.2%,此后持续上涨,至2022年2月,通胀水平已经高达7.9%。美国在通胀大幅超过目标之后迟迟未加息,什么原因呢?

传统经济理论认为,利率上升将导致企业与居民融资成本增加,对投资和消费形成负向影响,抑制经济增长。特别的,大幅加息可能引发经济衰退甚至萧条。不加息,通胀高企;加息,可能引起衰退,美国经济面临两难困境或者说加息诅咒。

那怎么办?

美国最后选择了加息。其时,很多人认为美国选择了一条以衰退为代价的、自杀式的方式来遏制通胀。

如今看来,这个观点错了。错在哪?错在忽略了大幅加息会严重抑制经济增长的理论适用范围,错在忽略了美国加息的时机选择。

大幅加息会严重抑制经济增长的理论适用范围是假设经济体是稳定、保守或相对封闭的。如果该经济体与外界的物质流、信息流、资金流发生了巨大变化会怎样?

开放,是解决“不能”的唯一途径。实际上,美国在本轮平衡通胀与经济增长时将此番道理应用的淋漓尽致。

大幅加息将引起融资成本上升,抑制投资活动。但若有外国资本源源不断流入美国,则将是另一番景象。

2022年2月24日,俄乌战争爆发;2022年3月17日,美联储开始加息。偶然的吗?当然不是!俄乌冲突期间,两国曾有数次和谈打算,但美国均从中作梗不允。为何?无非搅局欧洲,让资本大量流入美国,打破大幅加息抑制投资带来经济衰退的诅咒。

俄乌战争爆发,欧洲的投资环境恶化,全球经济不确定性增加,美国成为相对安全的避风港,美国资产受到投资者的青睐,国际资本倾向于避险流入美国。在利差和避险双重因素的驱动下,全球的资本持续流入美国。2022年2月至今,几乎所有月份的美国国际资本流动净额均为正值,国际资本累计净流入已高达1.56万亿。

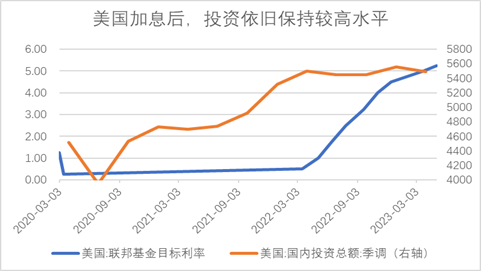

国际资本流入具有明显的投资拉动效应,部分对冲了大幅加息对美国国内投资的负面影响。国际资本的大量流入,拉动了投资需求上升,提高宏观层面的投资水平。美联储自2022年3月进入本轮加息周期以来,累计加息幅度已达500个基点,但本轮加息周期中美国的固定投资依旧保持在较高水平,部分受益于大量国际资本的流入。

资本的持续流入为美国经济保持韧性提供了有利的支撑,这也是美联储将加息的时点选择在俄乌战争之后的重要原因。果然,开放才是解决“不能”的唯一途径啊!

(二)制造业回流计划实施发力

2022年以来,为了促使制造业回流美国,实现自身的再工业化,美国政府启动了一系列产业政策,例如《两党基础设施法案》《芯片与科学法案》《通胀削减法案》……虽然美国制造业回流存在一定的障碍和挑战,但不可否认美国产业政策对于促进就业、抑制美国产业空心化、吸引外商直接投资(FDI)等方面起到了一定的积极作用。对美国制造部门高管和CEO的调研显示,几乎所有行业都有超过80%的企业,制定了未来三年内至少回流部分制造业务的战略。2022年已经有38%的企业将其全部或部分制造业务回流,其中相当一部分属于《通胀削减法案》和《2022年芯片与科学法案》中美国所鼓励的本土投资行业。

同时,在俄乌战争的影响下,欧洲国家能源紧缺,能源价格持续上涨。能源价格高企导致欧洲制造业成本急剧上升,欧洲部分制造业因此变得缺乏结构性竞争力,被迫加速外流,其主要目的地就是美国。以汽车制造业为例,2022年,欧洲汽车产量同比增速持续为负,而美国汽车产量增速则在俄乌战争之后持续上升。

政策加持叠加俄乌战争影响下,美国制造业持续回流。根据科尔尼《美国制造业回流指数》,2022年美国制造业回流指数(RI)转负为正,RI值为39。美国制造业持续回归的长期趋势也为美国经济触底反弹提供了重要支撑。一方面,制造业回流催生新的就业机会。根据美国“回流倡议(Reshoring Initiative)”组织统计的数据,近年来在美国相关法案的推动下,美国企业正以创纪录的速度将劳动力和供应链迁回美国国内。2022年通过制造业回流与外商直接投资的渠道,美国吸引了36.3万个岗位回流至美国,2023Q1单季度增加了10.2万个岗位,按照这一趋势,2023年岗位数量预计将达到40万以上。制造业催生就业机会的同时,劳动力市场的韧性也对美国消费韧性形成支撑。另一方面,制造业回流带动了制造业投资的增长。2022年以来,美国制造业投资快速增长,2023年一季度制造业固定投资高达1312.3亿美元,同比增速更是高达16.81%,高于美国固定投资平均水平。制造业回流一定程度上也对冲了高利率对美国投资的抑制作用。

归纳起来,资本流入与制造业回流一定程度上对冲了大幅加息对美国经济的不利影响。从经济短周期的视角看,当前美国经济已经触底反弹趋势性回升。

(本文作者介绍:清华理学博士、厦大经济学博士、中国首席经济学家论坛理事,青岛银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。