意见领袖 | 程实(工银国际首席经济学家 )、张弘顼、徐婕

受到新冠疫情和地缘动荡的冲击,过去三年全球私人和公共债务水平都已攀升至历史新高。高负债对经济增长的长期性影响引发了人们对长期经济增长疲弱的担忧。尽管大量的研究集中讨论了债务总量变化或企业债务结构调整对经济增长的影响,但本文从宏观政策角度出发,研究了在通胀变化条件下,不同债务类型(企业债务、家庭债务、政府债务)如何影响经济增长。通过对全球190个国家通胀水平、债务累计和经济增速变化的长期观察,我们发现了在通胀变化过程中,不同部门债务累计(居民部门债务累计、非金融企业部门债务累计、政府部门债务累计)与经济增速存在着复杂的非线性关系。我们发现,随着全球通胀率由负值不断上升并接近3.3%上下水平时,家庭部门债务累计对经济增速具有显著支持作用,而政府部门和企业部门的债务累计对经济的负面影响将逐步减弱。然而,一旦全球通胀超过3.3%或长期处于负值区间,不同部门债务累计对全球经济的整体支持作用将消退。从不同市场来看,发达国家的通胀水平控制在2-2.8%时(平均值2.35%),不同部门债务累计对经济增长支持作用最显著。新兴市场国家的通胀水平控制在2.5-3.7%时(平均值3.07%),不同部门债务累计对经济增长支持作用最显著。从现实经济意义来看,后疫情时期随着中国迈入经济复苏阶段,防止经济恢复过程中出现通缩风险,保证通胀处于合理目标区间,将有助于经济部门在稳杠杆或恢复杠杆过程中更有效地支持经济增长。

通胀、债务、经济增长之间存在复杂的非线性关系。根据IMF的最新统计,2021年全球债务(公共部门债务、家庭债务、非金融类企业部门债务之和)为235万亿美元,占全球GDP的247%。面对过去三年持续的疫情冲击,尽管公债和私债整体规模较2020年有所下行,但仍然处于历史高位。现有经济学文献围绕债务累计,主要集中研究债务总量变化对经济增长的影响(Blanchard, 2019)。我们的研究从宏观政策目标的角度探索了在通胀变化条件下,不同债务类型(企业债务、家庭债务、政府债务)如何传导影响经济增长。我们采用了Fouquau et al.(2009)所改进的动态平滑转移模型对1980-2021年间全球190个国家的债务累计变化进行实证分析。关于因子的选择因变量,本文分别以各国通货膨胀CPI和GDP的同比增长率为因变量,衡量一个经济体的价格压力和经济增长状况。关于非线性的解释变量,本文使用不同类型的债务积累作为非线性部分的解释变量并进行线性和非线性检验,我们将债务累计水平分别划分为家庭部门债务累计(household debt)、政府部门债务累计 (government debt)、非金融企业部门债务累计 (non-financial corporate debt)。考虑到全球不同国家不同部门债务水平的数据可用性,我们分别采用该国家庭、政府、非金融企业部门的债务占该国GDP总量的比率来衡量债务累计水平。除了非线性解释变量,我们还使用了债务激增指数1、GDP增速、贸易收支平衡(净出口占GDP比重)、市场发达程度、地理分布作为控制变量。我们的模型发现,随着全球通胀率(居民消费物价指数CPI)的变化, 不同类型债务累计与经济增长之间存在着复杂的非线性关系。

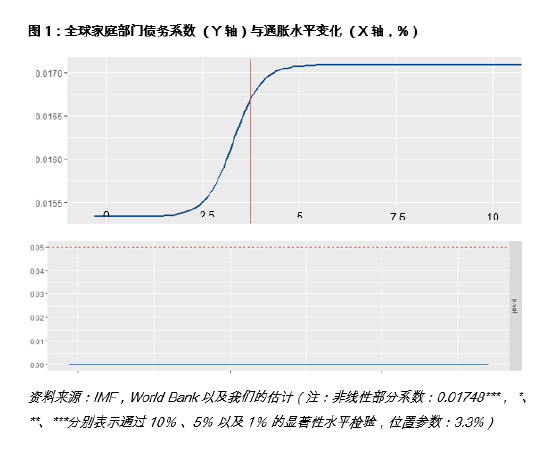

宏观层面上,不同部门债务累计对经济增长的整体影响将随着通胀变化而变化。我们构建了3种模型(家庭部门债务累计模型、非金融类企业部门债务累计模型、政府部门债务累计模型),且3种模型均通过了线性关系检测和剩余非线性检(即3种模型显示不同部门债务累计与经济增速存在显著非线性关系)。最后3种模型均使用1个转移参数以观测通胀水平作用下,债务对经济增速的影响。我们的研究发现,随着通胀水平开始变化,不同债务类型与经济增长之间存在明显的非线性关系。模型1(图1)展示了家庭部门债务快速累计与GDP增速在通胀增速由负值升至3.3%(位置参数)的过程中存在正效应。即在通胀由负转正过程中,家庭部门债务快速累计有助于经济增速的提高(尤其当通胀水平进入2.1-3.3%区间时,家庭部门债务累计对经济增速的正效应加速变强)。然而随着通胀迈过3.3%,并超过4%的通胀水平时,家庭部门债务累计对经济的正效应将基本消退。经济意义上,通胀由负转正的过程往往伴随经济活动的复苏,家庭部门杠杆提升有利于促进家庭部门最终消费支出,从而支持经济增速。然而,随着通胀水平不断抬高,家庭购买力将被弱化,家庭部门的债务累计将逐步制约家庭消费。模型2(图2)展示了企业部门债务快速累计与GDP增速存在负效应,但这种负效应在通胀由负转正的最初阶段会逐步减弱(尤其当通胀水平进入2.2-3.5%区间时,企业部门债务累计对经济增速的负效应加速减弱)。当通胀迈过位置参数3.5%,并超过4.2%的通胀水平时,企业举债对经济增长的负效将不会继续减弱,并持续对经济增长产生长期负面影响。反过来,随着通胀不断恶化,一旦经济产生衰退,企业信贷收缩并大幅削减自身债务,这对经济增长的负效应将进一步被放大。模型3(图3)展示了政府部门债务快速举债与GDP增速存在负效应。在早期阶段,随着通胀率由负值向位置参数3.2%不断接近,政府举债对经济增长的负面影响可能会减弱,尤其是当通胀在2.1-3.2%的区间内时,政府举债对经济增长的负效应显著减弱。从某种程度上,这反映了政府举债在通胀温和的条件下有助于托底经济增速。然而,在政府债务快速累计的过程中,当通胀水平超过3.2%,并接近4.0%的通胀水平时,财政举债很难继续弱化对经济增速的负效应作用,财政举债对经济增速的正向支持将逐步消退。此外,相比家庭债务和企业债务的累计,通胀对政府部门债务累计的变化更为敏感,这从实证角度支持了财政赤字扩大可能会加速通胀上行。

当全球通胀目标控制在3.3%上下时,债务累计对经济增速正效应最强,负效应最弱。从我们所估计的位置参数来看,当全球通胀水平控制在3.3%上下时,政府和企业债务累计对经济增长的负效应达到最弱,居民部门债务累计对经济增长的正效应最强。我们进一步从190个国家中,针对不同市场(主要发达国家和主要新兴市场经济体)进行分类估计。其中,发达国家的通胀水平控制在2-2.8%时,政府和企业债务累计对经济增长逐步趋弱的负效应最显著,居民部门债务累计对经济增长逐步趋强的正效应最显著;新兴市场国家的通胀水平控制在2.5-3.7%时,政府和企业债务累计对经济增长逐步趋弱的负效应最显著,居民部门债务累计对经济增长逐步趋强的正效应最显著。我们的估计印证了当前全球主要央行制定货币政策目标的实施意义。具体来说,欧美央行将通胀目标设定在2%,对其经济增长而言具有合理性。同理,主要新兴市场国家将通胀目标锚定在3-4%的区间内(如中国近三年将其年度通胀预期设定在3%,巴西2023年通胀目标为3%,印度2023年通胀目标为4%),亦是通过宏观调控寻求一定程度上债务与经济增长的最优平衡。此外,我们的估计反映了债务存量的本身并不是问题,如何降低债务动态性对经济负效应才是关键。从宏观层面来看,正如美国财政部部长耶伦所强调,全国财政预算中设定的预算需要保证在财政上是长期持续的。因此,单一讨论更高的债务上限和更大的债务规模本身意义不大,根本问题是通胀是否能够保持在合理水平,经济是否具备足够的潜在增长空间来消化债务不断累计产生的负效应。对于后疫情时期的中国经济来说,防止经济复苏阶段出现通缩风险,保证通胀处于合理目标区间,有助于经济部门在稳杠杆或恢复杠杆过程中更有效地支持经济增长。

(本文作者介绍:工银国际研究部主管,首席经济学家。研究领域为全球宏观、中国宏观和金融市场。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。