意见领袖 | 张瑜

事项

3月28日,财政部公开2023年中央财政预算,显示中央基本建设支出(中央预算内投资)预算数为6800亿元。其中,中央本级支出预算数为1470亿元,对地方转移支付预算数为5330亿元。

主要观点

一、中央预算内投资五问五答

什么概念?由国家发改委负责管理和安排的中央财政性投资资金。

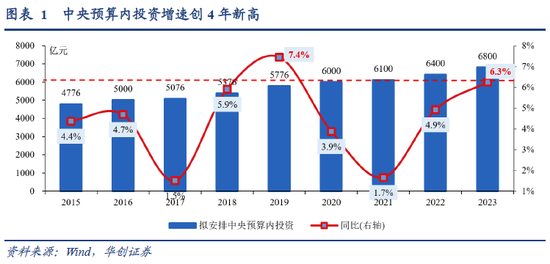

多大体量?今年安排6800亿,同比增加400亿,增速4年新高,占去年全国固投总量1%左右。

安排方式?直接投资、资本金注入、投资补助、贷款贴息等。

投向原则?支持关键领域补短板,发挥在外溢性强、社会效益高领域的引导和撬动作用。

主要投向?今年中央本级安排1470亿,包括交通、科技等19个项目:对地方转移支付安排5330亿,包括粮食安全、能源安全、产业链供应链稳定安全等12个项目。

二、中央预算内投资的政策、宏观、投资意义:安全,安全,还是安全

(一)表述看政策方向:粮食安全、能源安全、产业链供应链稳定安全

用向表述变化大:“三个安全”打头阵:新增粮食安全、能源安全、产业链供应链稳定安全等表述。

项目表述变化大:新增多项安全项目与字眼。对地方转移支付12个大项中,新增1个安全项目:“产业链供应链稳定安全”;2个项目新增安全字眼:能源→能源安全,其他重大基础设施→公共安全等其他基础设施。

(二)增量看宏观意义:“三个安全”包揽前三,区域协调、重大战略降幅大

由于今年新设的“其他项目”规模高达530亿,多数项目增量遭挤压下降,“三个安全”是例外:产业链供应链稳定安全、粮食安全增量分别增长约40亿、12亿;能源安全增量与去年基本持平。

区域协调、国家重大战略增量下降最多:分别下降约153亿、125亿。

(三)增速看投资意义:“三个安全”包揽前三,重大战略、交通偏低

产业链供应链稳定安全、粮食安全、能源安全增长最快:同比+11%、+10%、+8%;

其他基建、重大战略、交通增速最低:同比-31%、-18%,-12%。

三、每周经济观察:详见正文。

风险提示:预算执行不及预期,其他项目细项未披露。

报告目录

报告正文

一、中央预算内投资五问五答

(一)什么概念?

国家发改委投资研究所主任吴亚平2020年接受上证报采访时表示,中央预算内投资,是指由国家发展改革委负责管理和安排的中央财政性投资资金。

(二)多大体量?

今年安排6800亿,同比增加400亿,增速4年新高,占去年全国固投总量1%左右。

(三)安排方式?

根据《政府投资条例》,包括直接投资、资本金注入、投资补助、贷款贴息等。

(四)投向原则?

支持关键领域补短板,发挥在外溢性强、社会效益高领域的引导和撬动作用。

(五)主要投向?

今年中央本级安排1470亿,由19个项目构成:一般公共服务、外交、国防、公共安全、教育、科技、文体传媒、社保就业、卫生健康、节能环保、农林水、交通、资源勘探信息等、商业服务业等、金融、自然资源海洋气象等、粮油物资储备、灾害防治及应急管理、其他;对地方转移支付安排5330亿,由12个项目构成:粮食安全、能源安全、产业链供应链稳定安全、重大战略、区域协调、生态文明建设、交通、水利、公共安全等其他基础设施、社会事业、城市燃气管道等老化更新改造和保障性安居工程、其他项目。

二、中央预算内投资的政策、宏观、投资意义:安全,安全,还是安全

(一)表述看政策方向:粮食安全、能源安全、产业链供应链稳定安全

用向表述变化大:“三个安全”打头阵。2020年起,财政部开始对预算内投资分中央本级、对地方转移支付进行说明; 2022年,表述与2021年基本不变;2023年,中央本级表述、分项均变化不大(图2~图3);对地方转移支付新增粮食安全、能源安全、产业链供应链稳定安全等表述(图2)。

项目表述变化大:新增多项安全项目与字眼。对地方转移支付12个大项中,新增1个安全项目:“产业链供应链稳定安全”;2个项目新增安全字眼:能源→能源安全,其他重大基础设施→公共安全等其他基础设施(图4)。

(二)增量看宏观意义:“三个安全”包揽前三,区域协调、重大战略降幅大

由于今年新设的“其他项目”规模高达530亿,多数项目增量遭挤压下降,“三个安全”是例外:产业链供应链稳定安全、粮食安全增量分别增长约40亿、12亿;能源安全增量与去年基本持平。

区域协调、国家重大战略增量下降最多:分别下降约153亿、125亿。

(三)增速看投资意义:“三个安全”包揽前三,重大战略、交通偏低

产业链供应链稳定安全、粮食安全、能源安全增长最快:同比+11%、+10%、+8%;

其他基建、重大战略、交通增速最低:同比-31%、-18%,-12%。

三、每周经济观察

(一)华创宏观中国WEI指数:有所回落

截至2023年3月26日,华创宏观中国周度经济活动指数为4.39,相对于3月19日回落了0.35。主要是因为乘用车销量、秦皇岛煤炭吞吐量以及商品房成交面积同比增速的回落幅度超过了电影票房以及石油沥青装置开工率同比增速的回升幅度。3月份以来,华创宏观周度经济活动指数围绕4%附近震荡。

从驱动因素来看,2022年3月到6月,石油沥青装置开工率、商品房成交面积是华创宏观中国周度经济活动指数的主要驱动因素;从7月至9月,国内日均粗钢产量、波罗的海干散货指数以及乘用车销量成为华创宏观周度经济活动指数的主要驱动因素;从10月到12月,波罗的海干散货指数、粗钢产量以及秦皇岛煤炭吞吐量成为华创宏观周度经济活动指数的主要驱动因素。2023年1月至2月,波罗的海干散货指数、 乘用车销量以及汽车半钢胎开工率等成为华创宏观周度经济活动指数的主要驱动因素;3月至今,汽车半钢胎开工率和石油沥青装置开工率成为华创宏观周度经济活动指数的主要驱动因素。

(二)生产:螺纹表消好于去年

货运物流:3月负增长。根据G7数据,3月全月,整车货运流量指数平均为100.9,同比-8.1%,环比上月+16%;2月全月该指数平均为87.0,同比为+14%,2月同比正增。主要与去年同期春节低基数有关。

发电耗煤:同比维持正增。根据中电联数据,3月17日至3月23日,纳入统计的燃煤发电企业日均发电量同比增长9.9%;电厂日均耗煤量同比增长8.9%。

螺纹钢:3月产量持平去年。3月4日-3月31日四周,主要钢厂螺纹产量平均为302万吨,与去年同期持平,2月4日-3月3日四周产量平均为272万吨,同比+2%。3月表观消费高于去年。3月4日-3月31日四周,螺纹表观消费平均为341万吨,同比+8.2%,2月4日-3月3日四周表观消费平均为240万吨,同比+47%。库存,连续6周去库。

开工率:环比来看,截至3月31日,我们统计的9个行业中,螺纹钢、石油沥青装置、唐山高炉等5个行业开工率较上周环比回升,江浙织机、汽车全钢胎、PVC等4个行业开工率回落。同比来看,汽车全钢胎、石油沥青装置、唐山高炉、PTA、江浙织机这5个行业开工率好于去年,螺纹钢、PVC、焦化等4个行业则不及去年。

(三)需求:汽车消费小幅负增

出行:1)地铁:3月增幅进一步扩大。3月前30日,29城地铁客运量平均为7326万人,同比+53%。2月全月,29城地铁客运量平均为6955万人,同比+39%,1月同比为-18%。2)航班:3月全月,国内日均执行航班数为1.16万架次,较2月的1.19万架次略有回落。据飞常准数据,自3月26日民航换季以来(3月26日至31日),国内航线实际执飞客运航班量超7万班次,已超过2019年疫情前同期水平;国际及地区航线实际执飞客运航班量达4000班次以上,恢复至2019年同期30%的水平。

地产:3月地产销售同比正增。3月全月,67城商品房成交面积同比+20.4%。今年2月、1月同比分别为+7%、-42%。土地成交,2月27日-3月26日四周,百城住宅类土地成交面积同比-49%,今年2月、1月同比分别为+23%、-47%。土地溢价率,2月27日-3月26日四周,百城土地成交溢价率平均为3.49%,今年2月、1月分别为4.19%、3.14%。

汽车:零售小幅负增。3月前26天,汽车零售累计同比为-1.1%,2月全月零售同比为+10.4%。3月前26天,汽车批发累计同比为-7.7%,2月全月批发同比为+10.2%。

(四)物价:猪肉价格仍在磨底,国际油价持续反弹

猪肉价格继续磨底,蔬菜价格持续下跌。本周猪肉平均批发价收于20.08元/千克,下跌1.1%;全国猪粮比价5.35,上周为5.38。蔬菜批发价下跌1.7%,鸡蛋批发价上涨0.6%,水果批发价下跌3.2%。

动力煤港口价继续小幅下跌,煤炭进口零关税延期。本周,山西产动力末煤(Q5500)秦皇岛港平仓价收于1075元/吨,下跌1.8%。京唐港山西主焦煤库提价收于2470元/吨,下跌1.2%;焦煤期货结算价收于1849元/吨,上涨0.8%。2022年初,为降低进口成本,我国决定对煤炭进口实施零关税,期限为2022年5月1日至2023年3月31。周五,国务院关税税则委员会决定将煤炭进口零关税政策延期至今年12月31日。

风险偏好逐渐回升,国际油价持续反弹。价格方面,截止3月31日,美油和布油期价分别收于75.67和79.77美元/桶,分别上涨9.3%、6.4%。库存方面,3月24日当周美国商业原油库存大幅减少748.9万桶至4.7369亿桶,环比下降1.56%,同比增长15.5%。

螺纹钢和铁矿石价格上涨。本周螺纹钢现货价收于4260元/吨,上涨1.2%;中国铁矿石价格指数收于937.18元/吨,上涨3.3%。其他地产相关价格情况,水泥价格上涨0.2%,重质纯碱市场价下跌0.7%,玻璃期价上涨0.8%。

(五)贸易:韩国、越南3月出口继续大降

中国进口干散货运价指数本周环比-3.2%;中国出口集装箱运价指数本周环比-1.9%,其中美东航线与欧洲航线运价指数环比-2.7%/-1.9%;BDI指数本周环比-5.7%;CRB现货指数本周环比+0.66%,其中工业原料指数本周环比+1.03%。

韩国3月经工作日调整后的出口同比-17.2%,预期16%,未经调整的出口同比-13.6%。从区域来看,3月对中国、美国、欧盟出口同比增速分别录得-33.4%、+1.6%、-1.2%;从商品类别来看,3月半导体、显示器、汽车、石油化学品出口同比增速分别录得-34.5%、-41.6%、+64.2%、-25.1%。另外,越南3月出口同比-14.8%,也录得大幅下跌。

美国年初以来经济韧性较强。3月美国Markit制造业PMI初值49.3,创去年10月以来高位,预期47,前值47.3;不过欧元区3月制造业PMI初值47.1,预期49,前值48.5。

(六)利率债:二季度首周专项债发行提速

地方债周度发行计划更新:4月3日当周计划发行新增地方债1682亿,其中一般债322亿,专项债1360亿。3月累计发行新增地方债4576亿,其中一般债448亿,专项债4128亿。

地方债月度发行计划更新:从已披露发行计划的13个省市看,Q2新增专项债计划发行3440亿,其中4月计划发行1514亿。

国债、证金债周度发行计划更新:截至4月2日,已公布4月3日当周国债无待发/净发-200亿,证金债待发140亿/净发-1995亿。

政策方面, 3月26日,刘昆部长出席中国发展高层论坛2023年年会并发表演讲,指出:围绕推动高质量发展,中国将加力提效实施积极的财政政策。其中,“加力”主要从财政支出强度、专项债投资拉动、推动财力下沉三方面加大财政政策力度;“提效”主要从完善税费优惠政策,优化财政支出结构,加强与货币、产业、科技、社会等政策协调配合三方面提升政策效能;下一步还将充分发挥财政政策调节作用,有力推动经济平稳运行;加快实施创新驱动发展战略,支持建设现代化产业体系;大力实施区域发展战略,着力推进以人为核心的新型城镇化;持续增进人民福祉,不断提高人民群众获得感、幸福感、安全感等,与世界各国共享中国式现代化新机遇。

(七)资金:跨季引至资金利率抬升

截至3月31日,DR001收于1.8125%,DR007收于2.3877%,R007收于3.7081%,较3月24日环比分别变化+54.28bps、+68.95bps、+170.97bps。本周央行逆回购投放资金8110亿,下周逆回购资金到期11610亿。本周资金两个特点,①跨季期间资金利率抬升,央行顺势加大投放。②流动性分层明显,R007较DR007明显抬升。

截至3月31日,1年期、5年期、10年期国债收益率分别报2.2328%、2.6837%、2.8528%,较3月24日环比分别变化-6bps、-2.29bps、-1.48bps。近期债市表现平稳。

具体内容详见华创证券研究所4月2日发布的报告《【华创宏观】透视中央预算内投资:安全,安全,还是安全——每周经济观察第13期》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。