意见领袖丨任泽平团队

导读

2023年2月17日,全面实行股票发行注册制制度规则发布实施。

摘要

全面注册制对中国资本市场发展具有里程碑意义,是一场触及资本市场制度灵魂深处的改革。过去二十多年,核准制主导中国资本市场,监管层对公司盈利能力实质审查,初衷是好的,但滋生财务造假、退市不畅、错失新经济发展红利等弊端。注册制放权于市场,将为中国资本市场带来全新气象:一是上市门槛更加多元,资金向优质企业集中,拥抱高科技、新经济企业;二是随着更多公司上市,壳资源价值大幅下降,市场估值中枢下移,优胜劣汰;三是资本市场做大做强,与打造创新驱动的经济新引擎相互成就,实现实体与金融的良性循环。

2023年2月17日,全面注册制改革正式落地,距离征求意见稿发布仅17天,速度快,彰显改革决心。

六大亮点:一是主板定位上,聚焦“大盘蓝筹”,与其他板块错位发展。二是发行标准上,优化主板上市标准和流程,新增市值指标。三是交易机制上,上市前5个交易日不设涨跌幅限制,新增临时停牌制度,新股上市首日即可纳入融资融券标的,更加市场化、便利化。四是持续监管制度上,以信息披露为核心,放管结合、深入推进中介机构廉洁从业建设。五是投资者保护机制上,建设中国特色的证券集体诉讼制度,强化监管执法。六是退市制度上,加速形成常态化退市机制。

全面注册制带来哪些机遇和影响?从宏观看,有利于提高直接融资比例,促进资本市场与科技创新良性循环。从中观看,以新能源、信息科技等领域为代表的新兴科技产业将获益于全面注册制。从微观看,有利于券商投行业务和创投公司发展,但对其风险把控也提出更高要求。

展望未来,第一,资金向优质企业集中,估值结构性分化,以“壳资源”为代表的尾部上市公司价值将被向下重估。第二,全面注册制将倒逼企业规范经营,信息披露制度不断完善。第三,加大惩处力度,不断推进退市常态化。第四,专业投资价值愈发突显,投资者分化趋势显著。

正文

1 全面注册制改革落地!

1.1 从核准制到注册制,给勇敢的改革派多一些掌声

为什么注册制对中国资本市场如此重要?

过去二十多年,核准制主导中国资本市场。核准制下,监管层对公司盈利能力实质审查,控制发行、上市、退市数量和节奏。初衷是好的,但滋生种种弊端:一是企业为了上市过度包装,粉饰报表、大秀财技;二是退市不畅,壳公司沦为资本争相收购的融资工具,炒小炒差风气弥漫;三是由于发行门槛较高,没有盈利新经济企业无法在A股上市,中国投资者与新经济独角兽企业失之交臂;四是滋生腐败和权力寻租。

注册制是一场触及资本市场制度灵魂深处的改革,关键是放权于市场。注册制下,监管层制定包容多元的发行上市标准,上市公司做好信息披露,后端严格退市、严刑峻法、集体诉讼,让市场筛选出好公司,优胜劣汰。注册制将为中国资本市场带来全新气象:一是上市门槛更加多元,资本向优质企业集中,拥抱高科技、新经济企业;二是随着更多公司上市,壳资源价值大幅下降,市场估值中枢下移,实现优胜劣汰;三是资本市场做大做强,与打造创新驱动的经济新引擎相互成就,实现实体与金融的良性循环。

1.2 注册制历程回顾:四年蓄力,全面开花

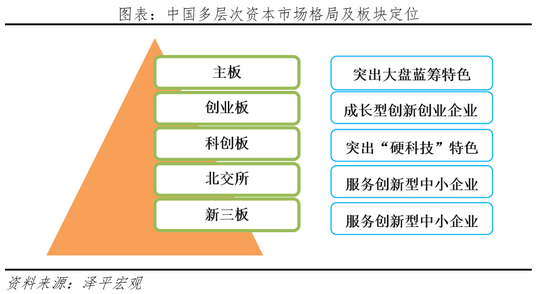

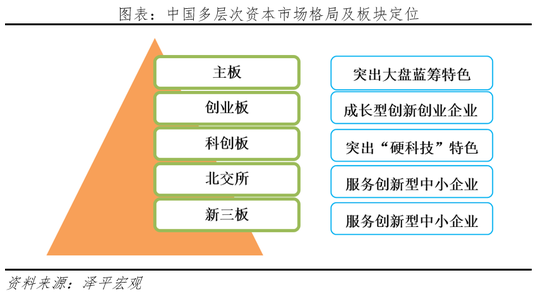

从科创板先行、创业板推广、开设北交所,再到如今的全面注册制启动,四年试点蓄力,证明“试点先行、先增量后存量、逐步推开”的改革路径符合中国国情,资本市场改革全面深化。

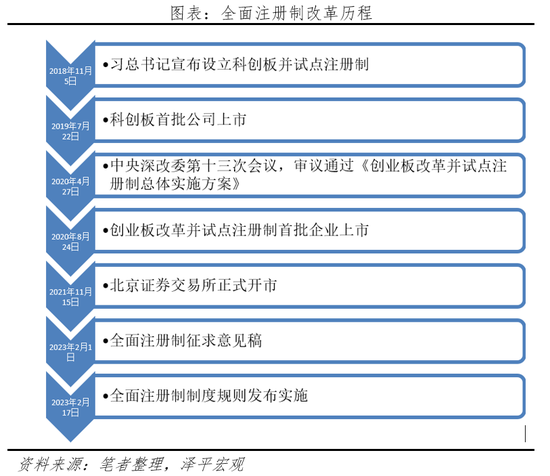

2019年科创板率先试点注册制。从2018年11月5日习总书记宣布设立科创板并试点注册制,到2019年7月22日首批25家企业挂牌上市,科创板筹备259天成功开市。相较于核准制,发行承销市场化、审核时长平均不超3个月、科技含量和企业质量更高。截至2023年2月1日,科创板挂牌数扩容至504家,市价总值为6.44万亿元。

2020年创业板推广注册制。2020年8月24日,创业板存量改革,历时119天。相较于科创板定位“科技创新企业”,创业板上市公司95%为民营企业,聚焦成长型创新创业企业,降低股权融资门槛,缓解民营企业融资难融资贵问题,提振实体经济信心。

2021年北交所开市,试行注册制,完善多层次资本市场重要一环。北京证券交易所从宣布到开市仅74天。北交所定位服务创新型中小企业,与主板、创业板和科创板形成错位竞争。相较于“两创”,北交所上市门槛低至2亿市值,审核时间仅为2个月,涨跌幅设立30%限制,市场弹性更大,并带动新三板活跃度提高。

2023年全面注册制改革正式启动。2022年下半年以来,监管层酝酿全面推行注册制。2023年2月1日,证监会就全面实行股票发行注册制主要制度规则向社会公开征求意见。2月17日,证监会发布全面实行股票发行注册制相关制度规则,标志着我国正式从股票发行核准制转向注册制,在中国资本市场改革发展进程中具有里程碑意义。

2 全面注册制的六大亮点

整体来看,距离征求意见稿发出仅半个月便正式发布实施,执行力度之强、决心之大,表明注册制的制度安排基本定型。科创板、创业板和北交所的成功试点,促进了全面注册制在全市场的推广,也增强了投资主体的信心,是中国资本市场改革的伟大壮举。

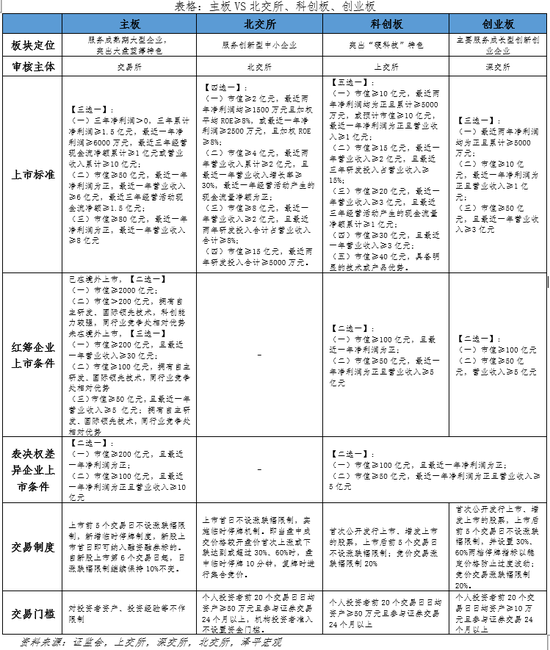

1)主板定位上,聚焦“大盘蓝筹”,与其他板块错位发展。主板服务大型成熟企业,科创板服务“硬科技”企业,创业板聚焦成长型创新创业企业,北交所致力于专精特新中小企业,有利于深化多层次资本市场。截至2023年2月1日,上证主板有1676家上市公司,市值达到43.1万亿元,占A股总市值的50.43%。深证主板有1511家上市公司,市值为23.2万亿元,占A股总市值的27.11%。

2)发行标准上,指标多元化、流程更简洁、上市门槛相较于其他板块更高。上市标准层面,新增市值指标,主板上市标准三选一,总体条件为财务指标或者“市值+财务”。具体分别为“净利润+现金流+营业收入”、“市值+净利润+营业收入+现金流”、“市值+净利润+营业收入”。注册环节层面,证监会在20个工作日内对发行人的注册申请作出是否同意注册的决定,提高审核注册的效率和可预期性。上市门槛层面,主板>科创板=创业板>北交所。以市值指标进行衡量,主板上市门槛最高,为50亿元;北交所上市门槛低至2亿市值;科创板和创业板的上市门槛均为10亿元。

3)交易机制上,更加市场化、便利化。主板交易制度的改进体现在1)上市前5个交易日不设涨跌幅限制;2)新增临时停牌制度;3)新股上市首日即可纳入融资融券标的。但从主板实际考虑,保持两项制度不变:一是新股第6个交易日起日涨跌幅限制仍维持10%;二是维持主板现行投资者适当性要求不变,对投资者资产、投资经验等不作限制。

4)持续监管制度上,以信息披露为核心,放管结合、深入推进中介机构廉洁从业建设。坚持以信息披露为核心,将核准制下的发行条件尽可能转化为信息披露要求。充分披露业务发展过程和模式成熟度,披露经营稳定性和行业地位。

5)投资者保护机制上,建设中国特色的证券集体诉讼制度,强化监管执法。加强事前事中事后全过程监管,证监会转变职能,加强对交易所审核工作的统筹协调和监督。“康美案”是中国版集体诉讼的首次亮相,并以判决赔偿投资者24.59亿元成功收场,体现出对资本市场领域腐败“零容忍”。

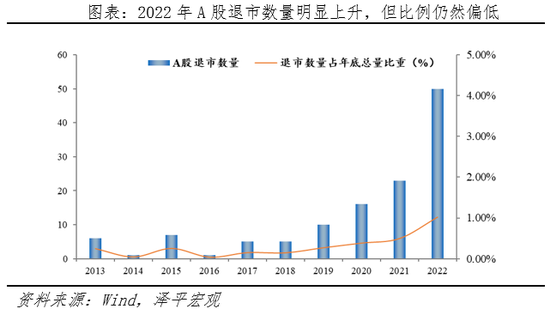

6)退市制度上,加速形成常态化退市机制。随着退市制度的不断改革优化,当前A股市场的强制性退市标准主要包括财务类、重大违法类、交易类和规范类这四种。自科创板率先试点以来,内地有101家公司退市,与前20年退市企业数基本持平,有利于促进资本市场正常出清。

3 影响:构建资本市场与科技创新相互成就的新格局

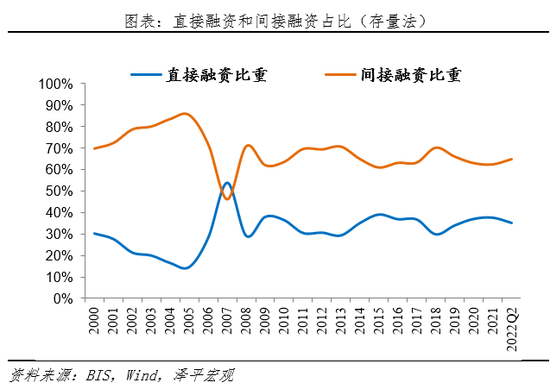

从宏观看,全面注册制有利于扩大直接融资比重,促进资本市场与科技创新良性循环。长期以来,我国融资结构以银行主导的间接融资为主导,截至2022年上半年,直接融资比重为35%左右,低于英美等发达市场。银行审批贷款注重能产生稳定现金流的大型企业,重风控、重抵押,对于尚未盈利、风险较高的中小企业、新兴产业融资需求难以完全匹配。而资本市场的风险定价机制与科技创新企业更为匹配,美国华尔街为硅谷科技新秀提供源源不断风险投资基金,硅谷明星企业为华尔街带来丰厚获利,相互成就。在我国高质量发展阶段,国家鼓励科技创新、先进制造,需要强大的资本市场构建发行方与投资人沟通桥梁。

从中观看,以新能源、信息科技等领域为代表的新兴科技产业将获益于全面注册制,投资者将享受到成长型公司的快速增长红利。此次全面注册制改革提高了审核发行效率,由证监会把关发行人是否符合国家产业政策,并且不再强制要求连续三年净利润为正,因此优质科技创新企业的上市渠道得以畅通。在发行人一端,代表技术升级、符合国家产业转型大政方针的新兴科技行业将直接获益,如新能源、医药生物、信息技术等领域。在投资者一端,全面注册制后,处于快速成长期的科技类企业可以提早进入市场,投资者进而享受到这些企业的快速成长红利,而非发展成熟后较低的增长。

从微观看,有利于券商投行业务和创投公司发展。券商业务中的投行产业链,是全面注册制的具体业务执行方与盈利能力获益方。短期来看,全面注册制将增加券商投行部门业务量,提高募集资金数额,改善券商营收水平。中长期来看,此次改革将倒逼券商业务转型升级,构建完整的金融服务价值链,促进投行与行研、直投、风控、交易等部门高效协作,为企业成长全过程提供优质资本市场服务。但注册制也对其估值定价能力、风险管理能力提出更高要求。此外,服务科技类企业的创投公司也迎来发展良机,助力成长型公司融资。

4 展望:资金向优质企业集中,壳资源价值下降,优胜劣汰

资金向优质企业集中,壳资源价值下降,资本市场估值中枢下移。其一,资源配置效率提高,市场活力得以进一步激发,资金向优质企业集中。其二,以“壳资源”为代表的尾部上市公司价值将被向下重估,所谓的“养壳、卖壳、炒壳”的壳资源产业链遭受巨大打击。其三,降低以民营经济为代表的优质企业融资门槛,简化上市审核程序,提振民营企业家信心。

监管重心后移,强化以信息披露为中心。信息披露是注册制的核心,监管部门将强化对发行方信息披露的引导与规范,倒逼中介机构压实责任,企业规范运营。同时,证监会与上市委、重组委也将对交易所发行审核工作展开抽查,确保发行人、投行、交易所履行各自职责。

加大惩处力度,退市常态化仍需不断推进。作为注册制的重要配套,退市制度是资本市场优胜劣汰的强有力保障,可以使资金流向优质企业,同时倒逼上市公司时刻保持警醒并规范资本运作。根据上交所研究报告,美国股市具有健全的退市量化指标与配套制度,具有多种退市渠道,纽交所平均退市率约为7%,纳斯达克在很多年份退市数量甚至超过上市数量。相比之下,2022年A股退市50家,其中强制退市42家,数量较2021年大幅上升,退市常态化初步显现,但退市比例与美股发达市场相比仍然差距巨大。

机构投资者发展壮大,专业投资价值愈发突显,投资者分化趋势显著。全面注册制落地后,将吸引更多资金涌入,根据上交所披露,沪市主板市场2022年半年报中机构投资者持股市值比例约为15%,未来机构投资者比重逐渐增加。同时,由于A股优胜劣汰会加速进行,以及以新经济为代表的成长性公司上市增多,对于个人投资者能力的短期择时能力与中长期战略眼光带来全新挑战,专业投资的重要性不断凸显。

(本文作者介绍:经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。