意见领袖 | 张涛、路思远

正如之前所预期的“在经济筑底的关键窗口期,就需要发挥非货币手段来帮助提高货币政策传导效率,例如,可以考虑增加财政贴息力度,在稳定居民资产收益率同时,引导商业银行增加信贷的投放,促进社会融资量价的改善。”9月7日的国常会就财政政策提出了三项重点举措,包括阶段性财政贴息(中央财政贴息2.5个百分点,期限2年,申请贴息截至今年12月31日)、阶段性减税政策(期限截至今年12月31日)和盘活地方专项债结存限额(地方2019年以来结存的5000多亿元专项债限额,70%各地留用,30%中央财政统筹分配并向成熟项目多的地区倾斜),加之8月15日人民银行的降息,整体反映出自5月中旬以来,宏观层针对稳经济、保就业还在持续发力,不过鉴于多因素叠加导致的预期顽疾,这一次政策效果完全显现需要更长时间。因此,在政策仍处于持续发力的阶段,对于金融数据的观察,数据的环比变化更需关注。

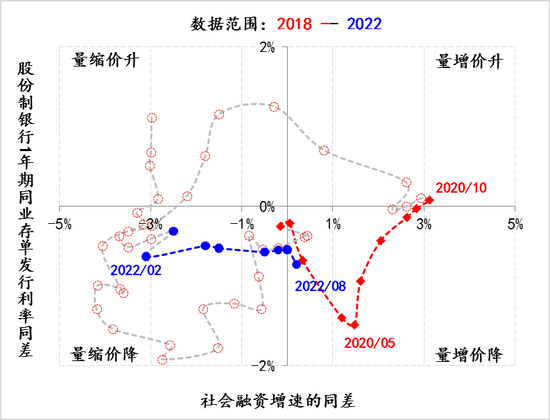

首先,社会融资的量价已出现显著改善。按照今年2月我们构建的观察框架,截至8月末,今年社会融资环境首次重返“量增价降”的双宽松区间,社会融资增速同差为0.2%,1年存单利率同差降至-0.73%。虽然目前距离2020年5月的最宽松还有一定差距,但社融量价的明显改善反映出政策效果的显现。

图1:社会融资的量价变化情况 数据来源:Wind

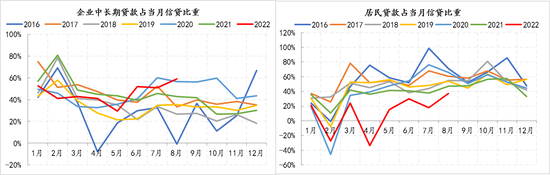

图1:社会融资的量价变化情况 数据来源:Wind其次,企业和居民的信贷需求开始回升。在8月份的信贷中,企业中长期贷款占比升至59%,居民贷款占比升至37%,且均为年内占比的最高水平,其中企业中长期信贷占比为历年8月份的最高,不过居民信贷占比还低于历年水平。与7月份占比回落相比,企业和居民的信贷需求环比出现了改善,预计后期在9月7日国常会提出的财政贴息推动下,居民信贷需求还会保持回升态势。

图2:企业和居民信贷占比 数据来源:Wind

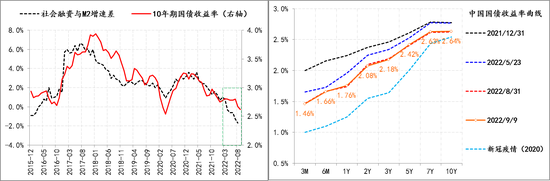

图2:企业和居民信贷占比 数据来源:Wind第三,中长期市场利率中枢仍需进一步下行。从商业银行债券配置可用资金规模的逻辑出发,银行负债端对应的广义货币供给(M2)与资产端对应的社会融资规模之间差距越大,意味着商业银行非信贷资产配置压力越大,相应在银行增配债券的推动下,债市利率中枢往往会下移,但自今年3月份以来,此规律呈现出弱化,10年期国债收益率曲线的斜率与可用资金曲线斜率发生了偏离,即10年期国债收益率本应较目前水平要低,相应即便后期信贷需求维持目前的回升态势,中长期市场利率中枢仍会下行。

图3:国债收益率曲线和银行非信贷资产配置的可用资金 数据来源:Wind

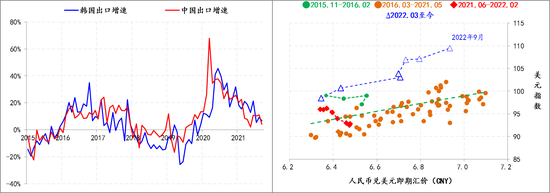

图3:国债收益率曲线和银行非信贷资产配置的可用资金 数据来源:Wind第四,人民币汇率大概率将呈现弱势。从中国和韩国的出口情况来看,出口增速已由年初20%上下回落至目前的5%附近,反映出外需的趋势性变化,但韩元汇率今年累计贬值幅度已接近17%,超过了美元的升值幅度(近15%),与此同时,人民币累计贬值幅度仍低于10%,单纯从改善贸易条件的角度出发,目前人民币汇率还是强于像韩元这样倚重出口的非美货币的汇率。

由于8月份美联储没有议息会议,为我们降息提供了难得的窗口期,而美联储年内还有三次会议,分别在9月、11月和12月份,相应在中美利差大幅倒挂的背景下,年内给我们利率政策提供的窗口期并不多。另外,正如我们之前所分析“与利率相比,汇率仍有一定自然的放松空间”, 即下图中人民币汇率曲线的斜率还将进一步上升,进而保证在政策利率不变的环境下,中国的金融条件继续保持边际宽松的态势

图4:出口与汇率情况 数据来源:Wind

图4:出口与汇率情况 数据来源:Wind综上,实体融资需求改善态势大概率将会延续,不确定的是改善的速度,而外需的回落需要国内金融条件持续放松来对冲,因此,年内金融环境持续放松已成定局。

(本文作者介绍:经济学博士,现任职中国建设银行金融市场部,本专栏观点与所属单位无关)

责任编辑:余坤航

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。