意见领袖 | 张涛、路思远

今年以来,境内外的利率环境发生了巨大变化,外紧内松的环境特征得到持续强化,而伴随美联储和欧洲央行9月份议息会议的临近,叠加8月份人民银行超预期降息,全球利率环境将再次步入高波动时段。然而,对于市场而言,除了各央行的利率政策力度、节奏等,影响利率环境波动的重要因素还包括:境内外分化的利率环境的相互影响。

数据来源:Wind

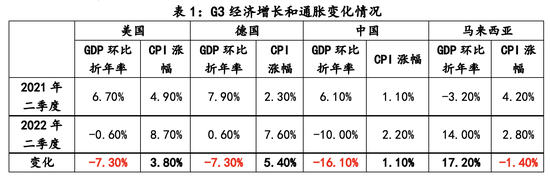

数据来源:Wind首先,从内外部经济运行情况来看,全球通胀压力整体上是持续上升的,而各主要经济体陆续开始面临不同程度的经济下行压力。例如,美国、德国和中国二季度的GDP环比折年率均较去年二季度出现大幅下降,而中国由于通胀环境相对稳定,所以人民银行还有空间降息,并且已在8月15日进一步将短期和中期政策下调了10个基点。当然,也有像马来西亚这样的新兴市场国家,经济增长较去年有了明显改善,同时现有通胀指标尚可(三季度以来通胀也开始快速上升),但为了应对美联储加息后带来的资金外流压力,马来西亚央行今年也累计加息了50个基点。

按照IMF最新经济展望中的预测,全球“增长下,通胀上”的局面还将持续。该机构在最新展望中调整了其对2022年的经济预测,将今年全球经济增速由去年7月份预测的4.9%下调至3.2%,同时将全球CPI涨幅由3.2%上调至8.3%,IMF在一年间如此大幅调整预测是十分罕见的(见表2)。

数据来源:Wind

数据来源:Wind其次,通胀的广泛性和就业的结构性,令美联储政策紧缩更坚决。截至7月末,除了信息技术、硬件和服务项的价格保持稳定之外,美国CPI篮子中剩余所有项目均出现了不同程度的上涨,相应自2021年至2022年7份的19个月间,美国CPI已经累计上涨了12%,核心CPI也累计上涨了8%,其中能源、交通运输和食品的价格上涨尤为突出,分别累计涨了44%、29%和13%。同时美国就业市场依然维持着较低的失业率,最新公布的8月份失业率有所回升,但依然处于3.7%的低位,而且非农岗位空缺率也处于6.9%的高位。不过8月份美国劳动参与率进一步回升至62.4%,虽然仍低于疫情前的63.4%,但较去年同期已经提高了0.7%,反映出美国就业市场对美联储的政策逐渐有所反应,但这种反应对美联储尚不构成实质性影响。另外,像巴西等较早加息且累计加息幅度不低的经济体,到目前,其就业市场还保持着相对稳健状态,但是像斯里兰卡这样的高通胀经济体,经济社会情况因通胀出现快速恶化,这些先行情形也会对美联储的政策取向提供参考。

既然就业市场尚没有出现实质性压力,而通胀上涨的广泛性则令“工资-价格螺旋上升”的可能性还在上升,因此对于美联储而言,继续收紧政策就没有任何疑问。

数据来源:Wind,注:2021年1月为基数100。

数据来源:Wind,注:2021年1月为基数100。第三,美元金融条件的大幅收紧,带动全球利率环境持续收紧。与美联储持续收紧利率环境同步,美元指数也一路攀升,目前已突破110关口,相应美元的金融条件出现了大幅地收紧。与此同时,包括欧元、日元、英镑、澳元、新西兰元等主要非美货币汇率均出现大幅贬值。

数据来源:Wind

数据来源:Wind对于诸如能源外部依赖度高、外部融资依赖度高的经济体而言,美元金融条件的持续收紧,一定会增加这些对外依赖度高的经济体的脆弱性。为此,这些经济体的货币当局就需要跟随美联储加息来维护本国汇率,进而稳定金融脆弱性。例如,欧洲央行在9月份大概会也将加息75个基点。相应全球利率环境在美联储带动下,也会持续收紧。

第四,后期国内金融条件的放松更加依赖汇率贡献。与境外利率环境持续收紧不同,有限的通胀压力,令国内宏观政策能更加侧重经济增长,尤其是5月中旬之后,稳增长、保就业的政策取向更加明确,今年人民银行已经两次下调政策,国内利率环境整体呈现持续下行态势。目前短期资金利率和企业贷款利率已降至历史新低,同业存单和国债利率也处于历史低位。

数据来源:Wind

数据来源:Wind不过在外部加息与内部降息叠加影响下,不仅中美国债收益率已经全面倒挂,国内最优贷款利率和房贷利率也都低于美国,虽然中国拥有充足的外汇储备,境内外利差的倒挂并不会大幅恶化金融脆弱性,但境外利率环境变化的外溢性影响应该也是客观存在的。另外,在汇率和利率同步走低的影响下,今年国内的金融条件明显放松,但人民币对一篮子货币的汇率仍然在101上方,还是高于疫情初期的水平。因此,从逻辑上讲,汇率比利率拥有更多的自然放松空间。

数据来源:Wind

数据来源:Wind第五,外紧内松的境内外利率环境还会保持。鉴于当前通胀压力短期内难以逆转,迫使美联储紧缩政策的力度与时长,可能均要超出市场目前的预期,结果则是美债收益率曲线还将继续抬升,同时美债长短端利率间的倒挂程度还将进一步深化。

对于国内而言,利率体系整体水平已经明显下移,叠加人民币汇率的走软,中国金融条件在方向上明显转为宽松,但目前宽松程度尚不及2020年疫情初期,主因在汇率方面。结合境内外利差的影响,后期国内金融条件的进一步放松,来自汇率的贡献可能会更多,而利率方面,只有部分期限的债市利率水平还位于2020年疫情初期上方,仍有一定下行空间。

第六,境外内利率环境间的相互影响。境外利率环境的变化对境内利率环境的影响链条更多直接体现为金融市场的波动。例如在跨境资金流动方面,今年前7个月,境外投资者在境内债券市场持债规模累计下降0.5万亿至3.51万亿。再例如在汇率方面,今年人民币兑美元汇价的累计贬值幅度已超过了8%。

境内利率环境变化则更多是通过经济层面间接影响到境外利率环境。例如,中国经济运行的波动对全球商品市场具有较强的影响力,而且从经验数据来看,中国经济运行态势要领先商品价格走势,如下图,中国M1同比增速大致领先CRB商品价格指数同比涨幅5个月左右。当前中国利率体系整体水平的下降,一定有助于经济增长,相应也会推动国际商品价格涨幅的回升,进而可能会强化境外市场的通胀预期和市场利率的变化。

数据来源:Wind

数据来源:Wind综上,按照上述经验数据规律进行线性推演,意味着境内利率环境越放松,境外通胀预期压力就越大,相应境外利率环境收紧的持续性就会越长,这样非美货币汇率压力就会更大,改变此传导链条的关键因素,很可能是金融脆弱性高的经济体出现了国际收支危机,最终改变了当前全球利率环境变化的根本性逻辑。

(本文作者介绍:经济学博士,现任职中国建设银行金融市场部,本专栏观点与所属单位无关)

责任编辑:余坤航

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。