意见领袖 | 靳毅

当前中外通胀形势之间的差异,根本上来源于各国不同的防疫政策。中国严格的防疫政策,目标是“保障供给”,却使得“需求受阻”;而欧美近乎躺平式的防疫政策,目标是“保障需求”,却造成了“供给不足”。

在下半年奥密克戎疫情以及相关的防疫政策没有扭转的前提下,国内“保障供给、需求受阻”的大格局将会延续,通胀压力可控。

央行认为,下半年通胀压力可能来自三方面:

(1)消费复苏,使得前期PPI上涨向CPI传导速度加快。我们判断,由于奥密克戎病毒传染力升高,疫情对于居民消费的压制进一步上升,核心CPI长期处于下行态势。下半年这一趋势大概率不会扭转。同时下半年房地产周期持续磨底,地产产业链消费低迷,也会阻滞PPI向CPI的传导。

(2)输入型通胀压力,能源进口成本高企带来交通出行、相关终端消费品价格上涨。我们判断,国内以煤电为主的能源结构具有较高的自主性,受海外能源涨价的冲击有限。同时在CPI统计时,与原油价格直接相关的项目权重较低,国际原油价格波动对国内CPI的传导有限。

(3)“猪周期”开启,使得CPI食品分项涨幅走高。但回顾历史,单纯由猪肉价格上涨推升CPI,并不会制约央行的货币宽松决策。剔除猪肉或食品项目之后,下半年核心CPI大概率仍有通缩压力。在此情况下,央行的货币操作更可能宽松而非紧缩,债市投资者无需过度担忧通胀问题。

风险提示“新冠”疫情超预期、央行货币政策超预期、海外通胀超预期、历史数据无法预测未来走势,相关资料仅供参考。

1、如何理解中外通胀差异?

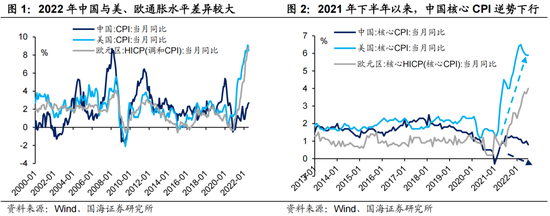

今年以来,中国与美、欧等主要经济体通胀形势显示出巨大差异。7月份,美、欧CPI同比增速均位于8%以上,而中国通胀水平虽有所上行、却始终温和。

如果比较更具有内生性的核心CPI,中国与美、欧之间的差距更加明显。2021年下半年以来,中国核心CPI似乎无视了全球大宗商品价格上涨的行情、逆势下行,走势与美、欧等主要经济体完全相反。又该如何理解此种差异?

我们认为,当前中外通胀形势之间的差异,根本上来源于各国不同的防疫政策。中国严格的防疫政策,目标是“保障供给”,却使得“需求受阻”;而欧美近乎躺平式的防疫政策,目标是“保障需求”,却造成了“供给不足”;

1.1

欧美:需求有余、供给不足

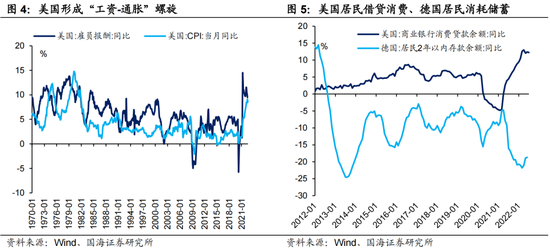

以美国为例,躺平式防疫造成本国疫情反复、大面积蔓延。最直接的结果是民众由于害怕染疫、或需要照顾染疫亲属/子女,暂时性地退出劳动力市场,劳动力供给总体短缺。从劳动参与率上看,目前美国劳动参与率距离疫情前仍有较大缺口。且2022年3月以来,由于新一轮疫情爆发,美国劳动参与率不升反降。

劳动力供给总体短缺,一方面使得工资上涨速度加快,“工资-通胀”螺旋更易形成;另一方面也衍生出美国供应链堵塞问题。由于缺少港口工人、货车司机,美国货物运输成本高昂,最终均会转嫁到终端CPI和消费者身上。

但躺平式防疫也并非全无优点,优点在于保障了服务业消费场景。2022年以来,美国居民耐用品消费增速大幅下降,但服务业消费需求逐步释放。与此同时,较高的通胀水平与偏低的利率水平,进一步刺激民众消耗储蓄、或通过借贷提前消费,使得短期内需求仍有支撑。

1.2

中国:保障供给、需求受阻

对比欧美躺平式防疫,中国较为严格的防疫政策,有力地控制了疫情扩散。既保障了民众的生命健康,也保障了劳动力的供给与供应链的顺畅。二季度以来,在全球商品需求边际下行的背景下,中国商品出口增速不降反升,即反映出中国生产链条的韧性。在供给得以保障的前提下,中国通胀增速超预期上行的可能性降低。

但疫情散点式出现、叠加严格的防疫措施,也客观上造成线下消费场景受阻。例如近期海南、新疆等暑期旅游热门地区爆发疫情,就对当地旅游市场造成较大冲击。同时,2022年奥密克戎疫情爆发频率更高,进一步提升了民众的抗风险意识,增大了民众的储蓄意愿,也侧面造成消费需求不振。在此背景下,尽管前期国际大宗商品价格上行推升国内PPI增速,但由于消费低迷,PPI向CPI的传导始终不畅。

2、下半年中国通胀需要担忧么?

我们倾向于认为,在下半年奥密克戎疫情以及相关的防疫政策没有扭转的前提下,国内“保障供给、需求受阻”的大格局将会延续,通胀压力可控。

在《二季度货币政策执行报告》中,央行用一个专栏讨论了近期我国面临的结构性通胀压力。央行认为下半年通胀压力可能来自三方面:

(1)消费复苏,使得前期PPI上涨向CPI传导速度加快;

但今年以来的现象是,由于奥密克戎病毒传染力升高,疫情对于居民消费的压制进一步上升,核心CPI长期处于下行态势。下半年这一趋势大概率不会扭转。

另外需要关注的是,7月份以来受风险事件影响,房地产销售再度下行。下半年房地产周期持续磨底,地产产业链消费低迷,也会阻滞PPI向CPI的传导。

(2)输入型通胀压力,能源进口成本高企带来交通出行、相关终端消费品价格上涨。

在俄乌冲突持续发酵,以及海外主要经济体使用低利率、乃至实际负利率刺激需求的大环境下,不排除下半年全球能源价格有进一步上涨的可能。但国内以煤电为主的能源结构具有较高的自主性,受海外能源涨价的冲击有限。

同时在CPI统计时,与原油价格直接相关的“交通工具燃料项”权重仅在1%左右,远低于美国相同项目权重(4%左右),因此国际原油价格波动对国内CPI的传导有限。

(3)“猪周期”开启,使得CPI食品分项涨幅走高;

7月份CPI猪肉项同比大幅增长20.2%,超出市场预期,预示着新一轮“猪周期”的开启。并且由于去年同期的低基数,三、四季度猪肉价格同比增速仍将向上,预计9月份会将CPI增速抬升至3%以上。

不过,单纯由猪肉价格上涨推升CPI,并不会制约央行的货币决策。因为猪肉价格主要由供需决定,货币政策在调节猪肉供需方面作用非常有限。参考2019年下半年的行情,在上一轮“猪周期”开启的时候,央行依然在2019年年末下调MLF利率,反映出央行并不过度关注由猪肉价格带来的CPI波动。

而展望今年下半年,尽管预计CPI增速仍会持续上行。但剔除猪肉或食品项目之后,核心CPI大概率仍有通缩压力。在此情况下,央行的货币操作更可能宽松而非紧缩。而对于债市投资者而言,此种类型的通胀无需过度担忧。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。