意见领袖 | 李迅雷

30年前,中国的经济体量很小,而中国的金融体量更小。尽管金融体量很小,但M2的增速却很快,以至于当时的市场对于居民3000多亿元总储蓄会否成为“笼中虎”而热议,担心笼中虎冲出来抢购商品,导致银行发生挤兑和恶性通胀。如今,我国住户储蓄余额已经超过100万亿元,但上半年消费却是负增长。同时,我国的M2规模已经达到258万亿元,全球第一,今年上半年金融业增加值占GDP比重高达8.7%,在全球大国中高居第一。因此,我国的金融是名副其实的大金融,尤其以银行为大。那么,随着房地产开发投资负增长的出现,我国货币扩张的步伐势必会放缓,未来大金融的发展趋势如何,结构将发生如何变化呢?

我国金融体量大的深层原因

90年代之前,我国的金融体量非常小,增长也比较慢。1990年后,随着外资的大量流入和外贸出口的大幅增加,央行通过外汇结算制度的方式,通过外汇占款的方式大量投放基础货币,我国货币规模开始大幅扩张。之后在农业大国向制造业大国转型的过程中,基础设施建设和重化工业化过程也需求大量信贷,银行贷款大幅增加。2000年以后的房地产崛起,在土地资产化的过程中,更进一步做大了金融体量。

如今,我国的房产总市值的规模已经非常巨大,按《华尔街日报》2020年初的估算,其规模超过美国、欧盟和日本之和,达到65万亿美元,大约是我国GDP的4倍左右。这就容易解释我国的M2规模接近美国加欧盟之和。

中美欧日各类资产规模比较(万亿美元)

我国经济增长的模式与西方国家有一个显著的不同,就是GDP中投资(即资本形成)的贡献过大,大约是全球平均水平的两倍左右,即平均贡献在40%左右,而消费的贡献又偏低。投资更需要融资,这就导致了我国金融业的体量巨大,且仍在不断扩张,迄今M2的增速仍维持在10%以上,而上半年GDP增速只有2.5%。

中国的最终消费占GDP比重偏低

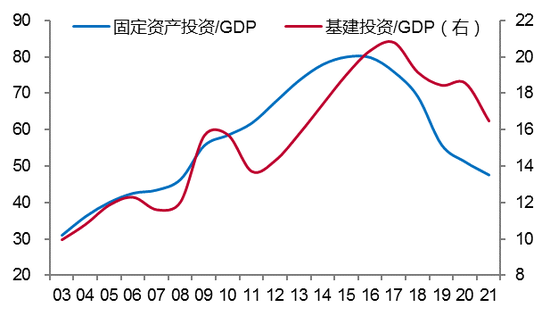

2015-16年,我国的固定资产投资额占GDP比重达到80%,是日本1991年房地产泡沫破灭前的两倍多。不过,无论是固定资产投资还是基建投资,2017年以后均出现了回落,说明靠投资拉动的经济增长动能已在减弱。

中国基建投资和固定资产投资占GDP比重(%)

除了以银行为融资主体的间接融资规模全球第一之外,我国这些年来的直接融资规模也很大。以近年来证券市场的股权融资为例,从2017年至2021年,首次公开发行股票(IPO)和再融资金额合计5.2万亿元,其中2021年就达1.5万亿元,为全球第一。这说明虽然我国的直接融资占比远不及美国,但股权融资的规模却已经超过美国,这与注册制的推进有关,说明我国上市门槛大幅降低,有利于直接融资规模的做大。

房地产上行周期或结束:

将显著影响金融业的规模和结构

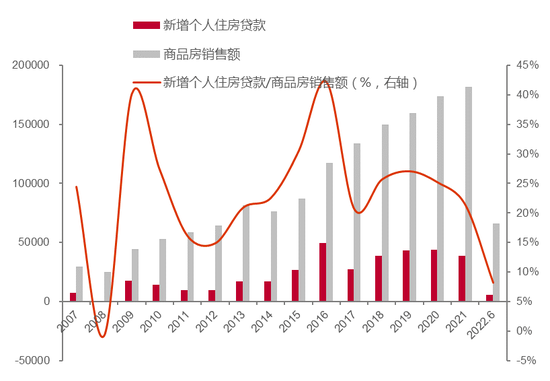

今年上半年的房地产数据非常差,其中房地产开发投资增速为-5.4%,从过去拉动经济的主要动力成为负贡献。伴随着商品房销售额的大幅下降,土地购置面积和新开工面积等都出现大幅下降,上半年居民新增房贷的规模也接近于零。

商品房销售与居民房贷额双双回落

房地产投资增速、新开工面积和商品房销售额均出现负增长,究竟是暂时的还是反映着长期趋势?我们从年轻人(20-49岁)比例和城镇化率水平这两大指标的变化看,均出现了回落,如2021年城镇化率水平只提高0.82个百分点,增速明显放缓,同时年轻人占总人口比例早在十年前就已经下降。也就是说,支持房地产的基本面已经不支持房价上涨了,至于其他支撑因素则另当别论。

从去年四季度以来,有关房地产的放宽政策在不断推出,但效果并不明显,或许说明政策只能改变斜率却不能改变趋势。好在国内房价走势总体比较平稳,说明政策虽然不能改变趋势,但至少能起到“稳房价、稳地价和稳预期”的作用。

由于房地产作为准金融资产,占银行总资产的比重大约为30%,与房地产相关的贷款占银行的贷款余额比重也在30%左右,许多银行理财产品或信托产品,都与房地产挂钩。随着房地产的收缩,将对金融行业的规模和结构带来显著影响。

从日本的案例看,1990年日本房地产鼎盛时期,全球上市公司前十大市值公司中,日本的银行占了其中的六家,而另两家也是日本的公司。仅仅过了十年,到2000年,前十大市值公司中,已经没有了日本银行股。又到了2010年,即中国重化工业化和房地产的鼎盛时期,中国的工商银行和建设银行进入全球前十大市值公司。

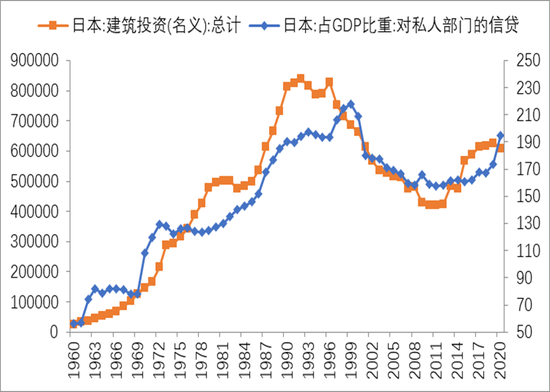

无论从美国或日本信贷数据看,其增量都与房地产呈现明显正相关性。说明间接融资的比重与房地产周期的相关性比较大。在房地产以及重资产行业繁荣发展的时期,间接融资(银行信贷)具有更高的效率,土地、房产等资产作为抵押物具有天然的优势。

相应地,在新兴科技行业发展前期普遍具有高风险、高回报和轻资产的特征,不适合间接融资模式,而适合直接融资尤其是股权融资。因此,2021年全球市值前十大公司中,美国独占其中的八家,无一例外都是高科技和互联网公司,此外,台积电也跨入前十。

日本信贷占GDP比重与建筑投资

我国银行的估值水平从10多年前开始回落,股价从平均3倍左右的PB(每股净资产)回落到如今80%的银行股不足1倍PB,其背后的基本面是中国经济增速自2010年后开始持续回落,银行净资产收益率也大幅回落,从2010年平均的20%以上,下降至2021年的10%左右。

截至2021年末,银行业总资产344.7万亿元。尽管近年来银行业的总资产还在显著上升,但从趋势看,增速还是在回落的。如前所述,银行总资产中30%以上是房地产,如果房地产行业出现收缩,则银行总资产也可能出现缩水。

包含表外理财资产的银行业总资产

因此,我们不妨可以推测,随着房地产步入下行周期,我国金融业增加值占GDP比重过高的局面也将改变,例如,近年来美国金融增加值占GDP比重平均在7.5%左右,而日本不足6%。如果我国能够降至7%左右,则中国经济“脱虚向实”的结构就非常明显了。

如果我国金融业以银行为主的间接金融的占比下降,那么,直接融资的占比就应该升。从我国经济结构来看,转型才刚刚开始。从证券化率来看,我国A股总市值/名义GDP的比值远低于美国、日本、英国等发达经济体。故我国直接融资(尤其是权益市场)提升空间很大。

中国上市公司市值占GDP比例仍较低

近两年虽然我国IPO数量和总额都创历史新高,但A股市场资金面压力却并不大,仅公募基金带来的增量资金就大于A股的总融资额(含再融资)。随着未来社保和养老金的入市规模扩大,以及资本市场开放度的提升,外资投资A股的比例还将有较大空间,那么直接融资的比重将继续提高,非银金融业的发展空间也会比较大。

中国金融业:除了做大,更要做强

中国经济体量全球第二,与此相对应的是,在最新的全球500强企业中,中国以143家企业入榜而排名全球第一。同样,在世界500强企业中,美国有31家金融公司上榜,中国则有36家。不过,这类排名实际上是按销售收入来的,实际上反映的是“500大”而不是“500强”。

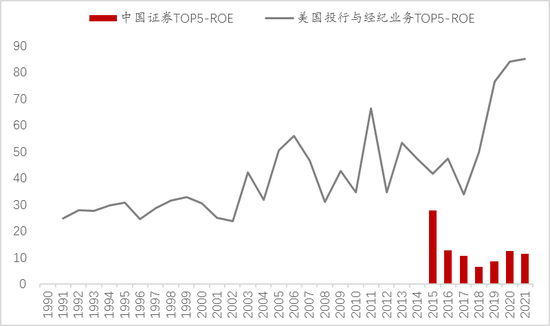

例如,2021年美国的前5大上市银行的平均ROE为33.1%,而中国前五大上市银行的ROE只有12.1%。

中美上市银行前五的ROE比较

同样,中美之间的上市证券及期货公司的ROE也存在巨大差异。过去20年中,美国前5大上市证券及经纪公司的平均ROE都维持在30%以上的水平,其中高盛2021年的ROE为23%。而中国前五大上市证券公司的平均ROE水平不高,通常年份只有10%左右,其中2021年平均ROE为11.5%

中美上市证券公司的前五ROE比较

我国当前共有52家证券及期货公司上市,前5大公司市值集中度稳定在36%左右;美股市场共有93家投行及经纪公司上市,前5大市值集中度稳定在50%左右。我国证券行业商业模式同质化严重,头部公司综合实力差异不大,小型券商生存空间承压,ROE分布左侧长尾现象明显。

2021年中国证券及期货上市公司ROE分布

Wind,中泰证券研究所

美国投行及经纪公司的经营模式相对分化,头部形成高盛、花旗、摩根斯坦利等全能性投行,全球业务线齐全;中小型投行则向专业化和特色化经营方向发展,形成了有独特竞争力的精品化或区域性投行。

相比我国高度开放和高度竞争的制造业,我国金融业无论是开放度还是国际竞争力都存在明显差距。因为我国制造业对外开放的历史较早,进入壁垒较低,即便如此,我国仍不能被称为制造业强国,尽管体量已经是美国加上欧盟之和;在全球产业链中,我国制造业主要分布于中低端。

反观我国的金融业,大而不强问题相比制造业更为突出。首先,我国金融业的牌照管理颇为严格,监管要求高,因此,大部分金融机构都为国有控股,尤其是大型金融机构。在经济高增长时代,银行、券商和保险等即便都是同质化经营,都能在不断做大的蛋糕下获得可观收益。

其次,在全球金融混业经营的大趋势下,我国还是实行分业经营和分业监管。分业经营是一把双刃剑,一方面有利于防控风险,另一方面则不利于金融企业发挥综合优势,提升业绩。例如美国投行的杠杆率水平可以达到20-30倍,而我国券商中目前最高杠杆率也就是5倍左右。这就是为何我国金融的机构的ROE水平普遍不高的原因。

第三,外资占比相对较低,尽管这些年来金融开放度在不断提高,但由于开放时间较晚,国内的金融细分领域的巨无霸都已经形成的情况下,外资金融机构跑马圈地的难度显然增加了。但反过来讲,由于与跨国金融机构的竞争深度不足,国内金融机构的全球化视野和创新能力也存在不足。迄今为止,国内大部分金融机构的主要收入来源都来自境内,来自境外的收入占比普遍较低。因此,中国金融机构中迄今还没有出现一家全球知名的跨国金融机构,尽管有些金融机构一度进入市值全球前十的行列。

随着房地产步入下行周期,我国居民的资产配置结构将发生巨大变化,即从以房地产为主资产配置逐步转为金融资产为主。目前居民家庭的资产配置结构中,房地产占比应该超过60%以上,但金融资产的占比很低,尽管我国住户的银行储蓄余额已经超过100万亿元,仅今年上半年就增加10万多亿元。

房地产预期改变将影响居民财富配置方向

目前,资管新规下理财产品实行净值化管理,能满足保守型投资者需求的产品明显不足,银行普遍存在“资产荒”,这为国内财富管理机构的崛起提供了巨大契机。截至2021年末,公募基金管理的基金总规模超过25万亿元,而私募基金管理的基金总规模达到19.76万亿元,比2020年增加3.79万亿元。私募基金的高度市场化属性决定了其规模未来还将突飞猛进。

综上所述,由于长达20多年的房地产上行周期可能终结,这将给金融业带来深远的影响,同时也促使金融机构加速转型和创新,给居民的财富管理带来巨大需求,从而又助推金融业的发展壮大,切换盈利模式。当前金融机构大而不强或内强外弱的特征非常明显,经营模式趋同和局部垄断的现象突出。未来,一定会有高度市场化、智能化、富有创新活力的金融机构会脱颖而出;一定会出现一批国际知名的本土跨国金融机构。

(本文作者介绍:中泰证券首席经济学家。)

责任编辑:王婉莹

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。