意见领袖 | 任泽平团队

在此前经济低迷之际、市场低谷时期,我们提出“从今天起,开始乐观”,“新一轮结构性牛市”,“战略级看多中国:经济三季度将满血归来”。

随着经济恢复,市场走出一波行情。周期即是人性轮回。我们所需要做的是保持客观理性专业,保持对市场的敬畏,保持对人性与投资之间关系的反思。

从2014年的“5000点不是梦”、2020年初的“新基建”到2022年5月的“点燃希望”“战略级看多中国”,坚持追求实战经济学。

最新的数据显示,5月社融、信贷、出口等大幅回升,满血归来。

维持此前的判断,从6月开始,3季度中国经济将迅速恢复,满血归来。类似2020年一季度中国经济-6.8%,但是2季度迅速复产复工以后经济大幅反弹至3.2%,并领跑全球。随着国务院推出6方面33条稳经济一揽子政策措施,经济有望在3季度大幅反弹,重新恢复产业链供应链。

经济将边际改善,4月是经济底,5月数据开始改善,6、7月有望大幅反弹。三驾马车中,恢复最快的将是投资尤其新基建投资,其次是消费,再其次是出口。

即使市场充满争议,我们选择战略级看多中国。

社融大幅回升,中长期贷款大幅回暖——点评5月金融数据

5月社会融资规模增量为27900亿元,预期20150亿元,前值9102亿元;新增人民币贷款18900亿元,预期13000亿元,前值6454亿元;M2货币供应年率11.1%,预期10.4%,前值10.5%。

12022年5月金融数据呈现以下特点:

1)存量社融规模同比增长10.5%,较上月回升0.3个百分点。5月新增社会融资规模2.79万亿元,较上年同期大幅增加8399亿元。随着短期扰动因素的修复,社会加快复产复工进程,带领社融重回上升通道。

2)5月金融机构口径新增人民币贷款同比多增3900亿元。受益于各项利好政策落地,新增信贷明显回暖,居民、企业中长贷明显改善。

3)M2增速较上月上升0.6个百分点,信贷政策发力,信用扩张加速,M2与M1剪刀差持续走扩。

4)政策明确稳增长、稳房市、稳就业、稳预期、宽信贷。5月25日,全国稳住经济大盘电视电话会议强调“把稳增长放在更加突出位置,着力保市场主体以保就业保民生”。5月31日,国务院推出6项33条稳经济一揽子政策措施,24项直接涉及财政职能,力求“尽早对稳住经济和助企纾困等产生更大政策效应”。货币政策方面,5月15日降低居民首套房房贷利率,5月20日五年期LPR单边下调15个基点,5月23日召开两场货币信贷分析会,要求加大信贷投放力度,旨在改善市场流动性,提振市场主体信心。

5)展望未来,宽货币转向宽信用、提振企业信心是关键。狭义流动性保持合理充裕,但信贷结构仍有优化空间,表明提升实体经济的活跃度,重点在于“宽货币”向“宽信用”的有效传导,提振银行的放贷意愿和企业的融资需求。财政政策是政策主要发力点,货币政策提供资金弹药。财政刺激政策包括减税退费、增加基础设施建设、增加政府采买、发放消费券等方式,效果更直接,传导更迅速。提振企业信心十分重要,通过政府投资带动企业投资和银行贷款,放大乘数效应。

25月存量社融增速10.5%,较上月回升0.3个百分点,新增社融重回上升通道

5月存量社融规模329.19万亿元,同比增长10.5%,较上月回升0.3个百分点。新增社会融资规模2.79万亿元,较上年同期大幅增加8399亿元。随着短期扰动因素的修复,社会加快复产复工进程,带领社融重回上升通道。

从社融结构来看,信贷、表外融资、政府债券、企业债券全面发力,支撑社融复苏。

1)表内信贷大幅多增,结构边际好转。5月社融口径新增人民币贷款1.82万亿元,同比多增3936亿元,主因企业贷款边际修复及票据融资放量支撑。

2)表外融资继续回暖。5月表外融资减少1819亿元,同比少减810亿元。其中,新增未贴现票据减少1068亿元,同比多减142亿元,实体经济融资需求不足,银行继续票据冲量,票据转贴现利率月底再度走低。新增信托贷款减少619亿元,同比延续少减676亿元,主因低基数效应与压降放缓。委托贷款减少132亿元,同比少减276亿元。

3)政府债券融资再度大幅多增。5月政府债券净融资1.06万亿元,同比大幅多增3881亿元,专项债按计划继续加快发行。今年1-5月专项债累计发行约2万亿元,发行进度约为59%。国务院要求今年已下达的3.45万亿元专项债券,在6月底前基本发行完毕,叠加国债发行,6月政府债融资将创近年单月新高。

4)直接融资方面,企业债券融资同比少减,股票融资环比减少。5月企业债券净融资-108亿元,同比少减969亿元,主要是2021年对城投平台严监管导致的低基数效应。5月企业债环比大幅减少3587亿元,主因城投债发行骤减,前4个月城投债发行量较高,城投平台资金需求得到较有效满足,且今年以来专项债发行较去年同期增加约1.5万亿元,也满足了地方政府资金需求。5月新增股票融资292亿元,同比少增425亿元,5月国内股市整体呈现震荡态势。

3 信贷增速企稳反弹,企业、居民贷款触底回升

5月金融机构口径信贷余额同比增速为11%,较前值高0.1个百分点。5月金融机构口径新增人民币贷款18900亿元,同比多增3900亿元。受益于各项利好政策落地,新增信贷明显回暖。

企业贷款方面,短贷、票据多增,中长期贷款边际恢复。5月新增企业贷款15300亿元,同比多增7243亿元。短期贷款、中长期贷款、票据融资同比分别多增3286亿元、少增977亿元、多增5591亿元。结构方面票据拉动仍然主导,与5月票据利率走低、银行以票冲贷相印证,企业中长贷虽仍少增,但新增额已恢复至2020年同期,边际增速明显改善,随着6项33条政策落实发力,中长贷有望持续恢复。

居民贷款方面,消费贷、房贷与经营贷均少增。5月居民贷款增加2888亿元,同比少增3344亿元。结构方面,短期贷款增加1840亿元,同比多增34亿元,供应链等因素影响已见底;5月居民中长期贷款增加1047亿元,同比少增3379亿元,5月30大中城市商品房成交面积同比下降48.26%,成交套数下降47.21%,下降幅度边际收窄,各地区满足刚需、改善型住房的政策已现成效。

4 M2增速较上月上升0.6个百分点,信用扩张加速,M2与M1剪刀差持续走扩。

5月M2同比增速11.1%,较上月上升了0.6个百分点,反映出信贷政策发力,信用扩张加速。从结构来看,1)企业存款增加1.1万亿元,同比多增1.22万亿元。居民存款增加7393亿元,同比多增6321亿元。受短期扰动因素的影响,居民和企业储蓄意愿增强。2)财政存款增加5592亿元,同比少增3665亿元。5月政府债发行节奏继续加快,发行进度约为59%,6月专项债发行进度或将超过2020年同期。3)非银金融机构存款增加2568亿元,同比少增5262亿元。短期扰动因素下,5月股市整体震荡,投资者的风险意识增强,5月A股新增投资者数量环比下降4.3%。但LPR降息提升了股市估值,市场信心有所修复。

5月M1同比增速4.6%,较上月下滑0.5个百分点,M2与M1剪刀差持续扩大。监管层通过设立地产民企信用保护工具、降低居民首套房房贷利率、下调5年期LPR等方式来“稳楼市”,“宽信用”效果正在逐步展现。从供给端来看,房企信用和流动性的回暖需要一定的时间;从需求端来看,短期经济因素一定程度上影响了市场主体的融资和消费需求,实体经济的活跃度或已见底。

出口大幅反弹——点评5月进出口数据

中国5月出口(以美元计)同比增16.9%,前值增3.9%;进口增4.1%;贸易顺差787.5亿美元,前值511.2亿美元,超市场预期。

1复产复工加快,外贸恢复性增长

因复产复工、保供应链产业链等,国内贸易呈现恢复性增长态势。中国5月进出口总额(以美元计,下同)5377.4亿美元,同比增11.1%,涨幅较上月扩大9.0个百分点;其中,出口同比16.9%,较上月大幅反弹;进口同比4.1%,较上月有所恢复。一方面,国内稳步推进复产复工,工业活动恢复;5月综合PMI产出指数为48.4%,较上月回升5.7个百分点。工业生产、订单、采购量、供应配送时间、服务业活动有明显回升,建筑业景气度继续高于临界点。另一方面,产业链供应链转好,港口活动恢复;5月全国重点监测港口完成集装箱吞吐量2308万标箱,同比增长4.2%,日均环比增长4.4%,完成货物吞吐量10.3亿吨,日均环比增长3.2%。其中,上海港完成集装箱吞吐量340.96万标箱,日均环比增长7%。

综合4-5月来看,4-5月出口同比增长10.4%,较3月下滑4.2百分点;进口同比增长2.0%,较3月上升2.0个百分点。一定程度上反映外需回落迹象。

当前全球经济主要形势是滞胀和金融收紧。前期货币放水叠加供需缺口推高全球通胀水平,挤压需求,美欧日等经济体景气度出现下行趋势,货币政策有限“抑通胀”,但面临经济下行担忧。美联储于2022年3月开启了加息周期,鲍威尔在3月2日记者见面会上提出,将会致力于实现“软着陆”,即在保证就业和劳动力市场强劲的同时将通胀降至2%。劳动力市场仍然强劲,5月新增非农就业超预期;但通胀形势严峻,4月CPI为8.2%,食品、能源、汽车以及住房等均处高位;5月美国PMI为56.1,较复苏以来的高点61.1下降了5个百分点。

2出口:同比16.9%,主因产业链供应链改善,积压订单交付加快

5月中国出口额3082.4亿美元,同比增16.9%,两年复合增速22.2%。一是沿海多地市港口加快复工复产,产业链、供应链改善,5月新出口订单指数为46.2%,高于4月4.6个百分点。全球贸易仍然强劲,但面临外需回落压制;5月韩国、越南、印度出口同比分别为24.1%、17.2%和42.6%。5月摩根大通全球制造业PMI为52.4%,美国Markit制造业PMI为57.0%,欧元区制造业PMI为54.6%,德国制造业PMI为54.8%,均出现回落。

分产品看,全球供应链改善,零售需求激增、涨幅高于机电和高新技术产品。5月机电、高新技术产品同比9.4、4.3%%,涨幅分别较上月扩大9.5和9.3个百分点;劳动密集型产品同比19.3%,环比18.0%,其中箱包、玩具等出口额大幅攀升,同比50.5%、33.0%;服装同比24.6%。此外,防疫物资出口高位回落。纺织纱线两年复合-17.6%;医疗仪器及器械出口同比为-9.6%,两年复合增速-13.7%。

分地区看,对全球主要经济体出口额为近一年高点,美国仍是最大出口贸易伙伴。其中,5月对美国、欧盟、东盟、日本、韩国出口额分别同比15.7%、20.3%、25.9%、3.7%和27.3%,较上月扩大6.3、12.4、18.3、13.1和15.9个百分点;对印度出口同比42.6%。

3进口:同比4.1%,受大宗价格影响明显

5月中国进口金额(以美元计)2294.9亿美元,同比增4.1%,两年复合增速25.9%。主因内需边际改善、大宗商品价格高增。

大宗商品进口出现分化,大豆、原油量价齐升。其中,5月大豆、铁矿砂、原油进口额同比27.1%、-17.7%、81.4%,进口量同比0.7%、3.0%、11.9%。

高技术产品、机电产品进口继续回落。5月进口高新技术、机电产品降幅分别扩大0.4和1.6个百分点至-7.1%、-8.4%。其中,集成电路、汽车、飞机进口额同比-6.7%、-6.2%和-71.5%。

分地区看,除美国外,自其他主要进口进口经济体进口额均出现下滑。5月对美国进口同比增21.2%;但自东盟、欧盟、日本、韩国进口同比-2.0%、-9.0%、-13.7%和-3.0%,分别较上月变动-6.5、3.5、1.5和2.6个百分点;此外,对印度进口同比-39.4%,降幅较上月收窄17.5个百分点。

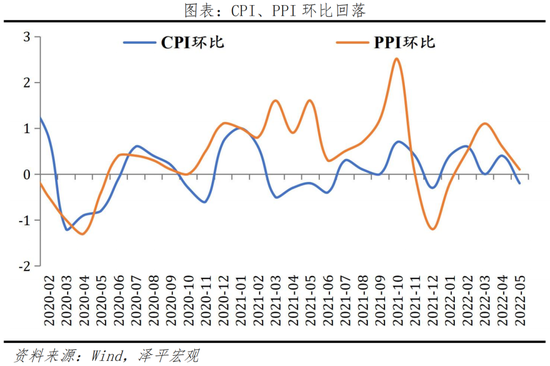

CPI温和,PPI高位略降——点评5月物价数据

中国5月PPI同比上涨6.4%,预期上涨6.3%,前值上涨8%;中国5月CPI同比上涨2.1%,预期上涨2.2%,前值上涨2.1%。

1 5月物价数据:CPI同比持平,PPI涨幅回落

5月物价数据显示,CPI同比较上月持平,PPI同比与环比继续回落,保供稳价见成效。警惕输入性通胀压力,以及通胀在消费部门传导。

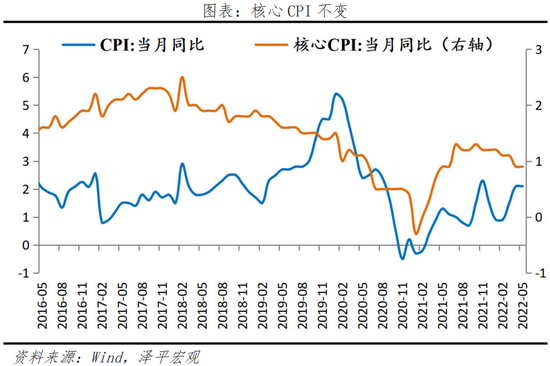

1)5月CPI同比上涨2.1%,涨幅与上月持平,环比下降0.2%。在5月份CPI2.1%的同比涨幅中,去年价格变动的翘尾影响约为0.8个百分点,新涨价影响约为1.3个百分点。扣除食品和能源价格的核心CPI同比上涨0.9%,涨幅与上月相同。

食品价格持续上涨,主因部分食品价格持续高位及猪价回升;非食品项价格同比支撑CPI,主要是受到国际原油价格传导影响。5月食品价格同比上涨2.3%,较上月扩大0.4个百分点,影响CPI上涨约0.42个百分点。5月非食品价格同比上涨2.1%,较上月回落0.1个百分点,影响CPI上涨约1.78个百分点。

2)猪周期进入震荡筑底阶段。5月猪肉价格同比下降21.1%,降幅比上月大幅收窄12.2个百分点;环比猪肉价格上涨5.2%,涨幅较上月扩大3.7个百分点,中央储备猪肉收储工作继续开展,生猪产能逐步调整。

未来生猪价格主要观察四个关键变量,分别是:产能拐点、产能去化时间、猪粮比和大企业利润。当前中央收储工作开展,但饲料价格受国际影响较高,猪粮比位于历史低位,在此比价下养殖利润侵蚀,养殖户持续性扩产意愿不足;目前,能繁母猪存栏量略回落,未来猪价明显上行需要看到持续一段时间的超预期产能去化,这在历史来看往往需要2-3个季度。

3)5月PPI同比与环比继续回落,保供稳价见成效。PPI5月同比上涨6.4%,涨幅比上月回落1.6个百分点;环比上涨0.1%,较上月回落0.5个百分点。在5月份PPI6.4%的同比涨幅中,去年价格变动的翘尾影响约为4.1个百分点,新涨价影响约为2.3个百分点。

4)全球能源、粮食价格仍处高位。截至2022年6月9日,CRB食品、工业、金属现货指数距年初涨幅分别21.5%、0.8%、2.7%;其中ICE布油涨幅58.0%;LME铜、铝、SHFE螺纹钢涨幅-1.2%、-1.7%、11.4%;COBT大豆、小麦、玉米涨幅32.2%、39.2%和30.2%。

2 CPI:同比2.1%,食品项同比上升

CPI环比转负,同比稳定。5月CPI同比上涨2.1%,涨幅较上月持平;环比为下降0.2%,较上月下降0.6个百分点。4月扣除食品和能源价格的核心CPI同比上涨0.9%,较上月持平。

非食品项价格同比回落。

非食品同比涨2.1%,较上月下降0.1个百分点,影响CPI上涨约1.68个百分点,主要是受到国际原油价格、通胀在消费部门传导影响:

一是油价同比略微回落但仍处高位。5月汽油、柴油和液化石油气价格分别同比上涨27.6%、30.1%和26.9%,较4月分别变动-1.4、-1.6和0个百分点。

二是通胀在消费部门传导。八大类消费品价格同比均上涨。交通通信、教育文化娱乐、其他用品及服务价格分别上涨6.2%、1.8%和1.8%。

食品项价格同比上升,猪价跌幅大幅收窄。

食品项同比上涨2.3%,较上月变动0.4个百分点,影响CPI上涨约0.42个百分点。本月食品项价格变动结构主要是受以下两方面影响:

一是猪价同比降幅收窄。5月猪肉价格同比下降21.1%,降幅比上月大幅收窄12.2个百分点,总体影响CPI下降约0.34个百分点。生猪产能逐步调整,预期后续猪价将触底回升。

二是短期扰动因素使得部分食品仍处高位。鲜菜、蛋类、鲜果、粮食价格同比分别上涨11.6%、10.6%、19.0%、3.2%,影响CPI上涨约0.22、0.07、0.36、0.06个百分点。

3 PPI:涨幅持续回落,保供稳价见成效

PPI同比与环比均回落,保供稳价见成效。本月PPI同比上涨6.4%,涨幅比上月继续回落1.6个百分点;环比上涨0.1%,涨幅下降0.5个百分点。其中,出厂价格同比上涨6.4%,环比上涨0.1%;购进价格同比上涨9.1%,环比上涨0.5%。

输入性通胀冲击。受过去两年无上限QE、大宗商品供求缺口、供应链恢复缓慢等因素影响,美国通胀仍处高位。

购进价格看,多类原料价格边际上行但涨幅回落,有色金属材料电线类价格较上月回落。5月燃料动力类、有色金属材料电线类、化工原料类环比分别为0.4%、-0.2%、0.2%,较上月回落3.1、1.9、1.0个百分点。

出厂价格看,保供稳价见成效。5月,煤炭开采和洗选业同比37.2%,回落16.2个百分点;有色金属冶炼和压延加工业同比10.4%,回落6.4个百分点;石油煤炭及其他燃料加工业同比34.0%,回落4.7个百分点;化学原料和化学制品制造业同比13.6%,回落1.3个百分点。燃气、电力、农副产品等价格上涨,或与复工复产、输入性通胀有关。燃气生产和供应业同比22.0%,扩大1.3个百分点;农副食品加工业同比3.7%,扩大1.1个百分点;电力热力生产和供应业同比9.7%,扩大0.4个百分点。

(本文作者介绍:经济学家)

责任编辑:宋源珺

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。