文/意见领袖专栏作家 蒋飞

核心观点

要点

美国3月CPI同比和环比增速均创40年历史新高。从主要分项看,受俄乌冲突影响,能源价格短期内难以回落,供应减少将在年内逐步推高农产品价格。物价高涨抑制了消费需求,缓解了商品价格继续增长的压力。随着美国彻底放开疫情管控,积压的服务业消费需求释放,推高服务业价格。总体而言,美国通胀仍未触顶,4月或将继续向上突破。

近期美联储委员公开讲话普遍表现出对通胀问题的担忧和较强的紧缩信号。我们预计,5月FOMC会议将加息50bp并开始缩表。缩表进度较上一轮周期会更强劲,力度更大,每月缩减上限更高,达到上限的时间更短。但缩表对通胀的抑制作用慢于加息,如果通胀继续向上突破,美联储在6月和7月可能提升加息幅度。

1

美国通胀创四十年历史新高

美国3月CPI增长8.5%,同比和环比增速均创下40年来新高。食品价格继续上涨,同比增长8.8%,拉动CPI上涨1.2个百分点。预计俄乌冲突将导致全球粮食供应减少,食品价格在年内将会进一步上涨。同样受到俄乌局势影响,3月国际油价大幅上涨,美国能源商品价格同比增长48.3%,较2月增长10.4个百分点,推动美国能源价格总体同比增长32.1%,贡献CPI增长的2.2个百分点。预计国际油价短期难以回落,能源商品和能源服务价格或将继续增长。

3月商品价格同比11.85%,较2月小幅回落,但仍处在高位。商品价格小幅回落主要有三点原因。第一,物价高涨抑制了消费需求。3月零售实际消费量同比下滑1.5%。第二,美国疫情期间的补贴政策逐渐结束,疫情后经济复苏时期的高消费增速将逐渐向正常化回归。第三,随着疫情防控政策结束,消费需求逐渐从商品转移向服务。3月美国境内机票价格大幅上涨20%,但预定量仍然增长了12%,机票预售增多预示着旅游服务业的复苏。

房价指数预示房租仍将继续上涨。房租是美国CPI所有项目中占比最大的分项,约占32%。3月,美国CPI房租增速5%,贡献CPI增长1.6个百分点。房价对房租具有一定程度的领先。美国房价从2020年6月至2021年7月连续增长13个月,且目前仍在历史高位。截止2022年3月,CPI房租连续增长了11个月,预计还将继续增长至少两个月。

综上,能源和农产品价格在俄乌冲突影响下会继续保持高位,推动CPI增长。在周报中,我们认为美国消费增速向正常水平回归,主要是通胀反噬需求和供应链收缩,这也造成了商品价格的小幅回落。但是如果美联储加息过缓,美国消费仍有反弹可能,推高商品价格再次上涨。房屋在房价推动下或将继续增长至少两个月,推动CPI中服务价格增长。我们认为,4月美国通胀仍未触顶,仍有向上突破的可能。

2

美联储委员公开讲话强化紧缩预期

美联储主席鲍威尔公开讲话展现鹰派态度。美联储规定,在FOMC召开会议之前的10天内,美联储官员被禁止对货币政策观点发声。4月22日,美联储主席鲍威尔将参加IMF举办的关于全球经济的讨论。这也是鲍威尔在5月议息会议前的最后一次公开讲话,结合美国3月创历史的CPI,预计鲍威尔将继续表现鹰派态度,强化加息50bp的预期。

近期、美联储委员公开讲话普遍表达出对通胀问题的担忧,以及强烈的紧缩预期。在美联储委员中,沃勒长期属于鸽派,在4月13日的公开讲话中,他认为通胀数据证明未来几个月大幅加息是合理的,5月将加息50bp,6月和7月可能会更多。较为鹰派的圣路易斯联储银行行长布拉德,也就是3月议息会议唯一反对加息25bp的委员会成员。他认为美联储应在年底前提高利率至3.5%以上,在需要的时候,应该加息75bp。亚特兰大联储银行行长博斯蒂奇,表达了对经济的担忧,建议美联储加息应“保持谨慎”。从委员会成员的公开讲话判断,预计5月议息会议将加息50bp。

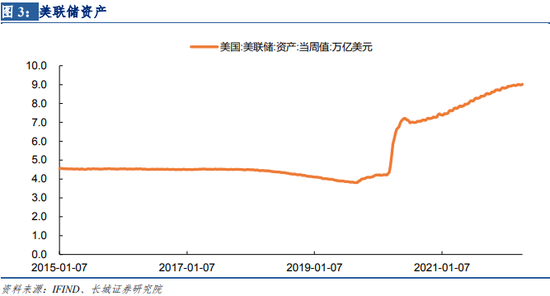

5月FOMC前瞻,预计加息50bp,缩表可能提速。美联储委员会成员的公开讲话基本已经锁定了在5月加息50bp的预期。但在缩表上,美联储或将采取更快速,更有力的方式。美联储资产目前已达9.01万亿美元。2020年2月至6月,为对抗疫情,美联储大幅度快速扩表,仅仅5个月时间,资产从4.2万亿扩张到7.2万亿,扩表速度创下历史记录。我们认为,美联储首先将快速缩表,但因为缩表对通胀的抑制慢于加息,如果4月和5月美国通胀继续向上突破,美联储或将于6月和7月大幅加息。

(本文作者介绍:长城证券首席宏观分析师,专注大类资产配置)

责任编辑:吴宇迪

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。