意见领袖丨任泽平团队

事件:3月社会融资规模增量为4.65万亿元,比上年同期多增1.27万亿元。新增人民币贷款3.13万亿元,预期2.8万亿元,前值1.23万亿元。M2同比增长9.7%,预期9.1%,前值9.2%。

3月金融数据大超预期,主要依靠政府债券、表外融资、短期冲量,居民和企业中长期信贷需求仍然疲弱,主因疫情反复、房地产销售下滑、就业形势严峻等。

在不确定性加剧的当下,更需要理性深入思考,抓主要矛盾,稳增长大于对输入性通胀、美联储加息、中美利差收窄、资本流出、外汇贬值等的担忧,经济增长前景改善这些次要矛盾将迎刃而解。

稳增长不能只靠政府财政扩张,关键是房地产软着陆、提振民营经济信心、呵护中小企业、发力新基建,带动制造业和民营企业投资,修复融资需求。

对于稳增长的发力点,一花独放不是春,百花齐放春满园,不能只靠政府专项债发力,要提振市场信心、促进房地产软着陆、加大对实体经济尤其中小企业支持力度等,实现宽信用的乘数效应。

1、2022年3月金融数据呈现以下特点:

1)3月存量社融同比增长10.6%,较上月增长0.4个百分点。新增社会融资规模4.65万亿元,较上年同期大幅增加1.27万亿元。新增社融总量企稳回升,主因政府债发力,表外融资回暖。

2)金融机构口径信贷增速11.4%,与上个月持平。企业贷款方面,短贷与票据明显多增、中长期贷款小幅多增,居民贷款方面,短期、中长期贷款均少增。

3)M2增速9.7%,较上月上升0.5个百分点,M1增速4.7%,与上月持平。M2与M1剪刀差扩大,反映实体经济活跃度不足。

4)从近期政策导向看,政策频繁释放稳增长信号,稳地产、扩财政、宽货币、宽信用。

地产政策方面,房地产是周期之母,房地产稳,则经济稳。房地产产业链长、覆盖面广,关系到居民购房信心、上下游投资和地方财力。今年以来,全国已有超80个城市放松了房地产调控政策,但3月30大中城市商品房成交面积同比下降47.33%,成交套数下降47.36%,稳地产政策仍需发力。

财政政策方面,今年已出台的财政政策包括扩大财政支出、增加基建投资、减税降费、实施大规模留抵退税等。但要注意,减税退税以企业有税基为前提,当前很多中小企业没有现金流入,可能存在“无税可抵”的现象;增加基建投资、支持企业投资、提振市场信心等具有宽信用的乘数效应。

货币政策方面,去年四季度到今年初,降准降息,银行信贷额度充足,但居民购房和实体经济融资需求不足。4月6日国常会提出“要适时灵活运用再贷款等多种货币政策工具,更好发挥总量和结构双重功能,加大对实体经济的支持”。央行货币政策委员会一季度例会强调“加大稳健的货币政策实施力度”“优化央行政策利率体系”“着力稳定银行负债成本”。

5)展望未来,稳增长大于防通胀和稳外汇,货币政策将加码“宽货币+宽信用”力度。

当前经济的主要矛盾仍是“稳增长”,关键是房地产软着陆、保市场主体、保就业。美联储加息缩表、中美利差倒挂、物价等因素扰动,货币政策仍坚持“以我为主”。

降准降息等总量政策对于提振市场信心仍有必要,关注4月15日MLF到期后续操作。

相比于宽货币,宽信用或许更为重要,央行新工具有望落地。国常会重点提及“提升对新市民的金融服务水平”“设立科技创新和普惠养老两项专项再贷款,人民银行对贷款本金分别提供60%、100%的再贷款支持”。定向再贷款等结构性支持工具有望落地。

2、3月存量社融增速10.6%,较上月增长0.4个百分点,新增社融企稳回升

3月存量社融规模325.64万亿元,同比增长10.6%,较上月提高0.4个百分点。新增社会融资规模4.65万亿元,较上年同期大幅增加1.27万亿元。

新增社融总量企稳回升,供给端,年初银行信贷额度充足,叠加政策放松并购贷等限制,银行加大信用派生;需求端,主要依靠地方政府发债、大型国有企业融资需求修复等,但由于房地产风险释放,银行对民营企业、中小企业风险偏好较低。

从社融结构来看,政府债券、表外融资发力明显,信贷修复。

1)表内信贷多增,总量修复、结构表现仍不佳。3月社融口径新增人民币贷款32328元,同比多增4817亿元,主因票据融资、企业短贷支撑。

2)表外融资回暖。3月表外融资增加133亿元,同比多增4262亿元。其中,新增未贴现票据增加286亿元,同比大幅多增2582亿元,3月银行结束大幅票据冲量行为,月末票据利率上行,企业贴现意愿下降导致未贴现票据增加。新增信托贷款减少259亿元,同比大幅少减1532亿元,主因本月信托发行规模回暖,叠加去年同期受监管影响的低基数效应。委托贷款增加106亿元,同比多增148亿元。

3)财政靠前发力,政府债券融资大幅多增。3月政府债券净融资7052亿元,同比多增3921亿元。一季度以来,共发行新增专项债规模1.3万亿元,约占1.46万亿元提前批额度的89%,高于2019年和2020年同期的82%和83%。按照国常会要求,为扩大有效投资,今年下达的专项债额度将在9月底前发行完毕,预计二三季度迎来专项债发行高峰。

4)直接融资方面,企业债券与股票融资同比小幅多增。3月企业债券净融资3894亿元,同比多增87亿元。基建发力带动企业相关配套融资,从结构上看,城投债融资持续发力,地产债融资边际回暖。3月新增股票融资985亿元,同比多增175亿元,3月国内股市呈现下行态势。

3、金融机构口径信贷增速止跌,但结构仍然不佳,企业和居民中长期贷款需求不足

总量上,3月金融机构口径信贷余额同比增速为11.4%,与前值持平。3月金融机构口径新增人民币贷款3.13万亿元,同比多增4000亿元。贷款增速同比继5个月连续下降后止跌。

企业贷款方面,短贷与票据明显多增、中长期贷款小幅多增。3月新增企业贷款2.48万亿元,同比多增8800亿元。短期贷款、中长期贷款、票据融资同比分别多增4341亿元、148亿元、4712亿元。代表企业真实融资需求的中长期贷款继上月大幅少增后本月转为小幅多增,短期贷款与票据维持大幅多增,整体来看企业融资总量企稳但结构难言改善,企业真实融资需求仍待提振。

居民贷款方面,短期、中长期贷款均少增。3月新增居民贷款7539亿元,同比少增3940亿元。其中,短期贷款新增3848亿元,同比少增1394亿元,3月疫情多发,供应链受阻,对居民短期消费造成直接冲击,服务业PMI指数环比下降3.2个百分点至48.4%,3月乘用车零售同比增速跌幅扩大至-10.5%。3月居民中长期贷款新增3735亿元,同比少增2504亿元,3月30大中城市商品房成交面积同比下降47.33%,成交套数下降47.36%,下降幅度持续走扩。尽管多地房地产限售政策放开,但受疫情和市场情绪影响,房地产销售市场回暖尚需时间。

4、M2增速9.7%,较上月上升0.5个百分点,M1增速4.7%,与上月持平。M2与M1剪刀差扩大,反映实体经济活跃度不足。

1)企业存款和居民存款同比分别多增9221亿元、7623亿元。主因为资本市场震荡环境下投资者落袋为安、减税降费、财政支出加快导致居民收入增加。

2)新增财政存款减少8425亿元,同比多减3571亿元。3月是公共预算支出大月,财政存款加速向居民、企业存款转化。

3)非银金融机构存款减少6320亿元,同比多减3040亿元。3月资本市场经历大幅波动,股债双杀,基金、银行理财等产品遭遇赎回潮,非银存款向居民、企业存款转化。

稳增长>防通胀——点评3月物价数据

3月CPI同比上涨1.5%,预期1.3%,前值0.9%;3月PPI同比上涨8.3%,预期8.1%,前值8.8%。

1 稳增长>防通胀

疫情频发、地缘动荡、房地产低迷增加当前经济下行压力,要把稳增长放在更加突出位置。3月国内疫情扩散,显著影响工业生产和服务业活动,制造业和服务业PMI回落荣枯线以下。3月30大中城市商品房销售套数和面积同比均为-48.5%,腰斩式下滑。

稳增长迫切性推升,防通胀更多需关注供应环节。

面对当前局势,货币政策更多“以我为主”,对稳增长、稳就业的目标考虑优先于对美联储加息、输入性通胀的考虑。稳增长措施有望加码加快,具体措施包括新基建投资、房地产软着陆、宽货币宽信用、降低利率、退税减税等。

3月29日国常会强调“稳定经济的政策早出快出,不出不利于稳定市场预期的措施”。

4月6日国常会强调“把稳增长放在更加突出的位置,统筹稳增长、调结构、推改革,稳住宏观经济大盘”,“各部门要针对形势变化抓紧研究政策预案,及时出台有利于市场预期稳定的措施”。

4月8日经济形势专家和企业家座谈会强调,“着力稳增长,保持经济运行在合理区间主要是稳就业、稳物价”,“政策举措要靠前发力、适时加力,已出台的要尽快落实到位,明确拟推出的尽量提前,同时研究准备新的预案”。

我们维持2021年底提出的,2022年宏观经济关键词是:稳增长、宽货币、新基建、软着陆、提估值。

未来关注四大方向:受益于稳增长的、受益于困境反转的、受益于政策友好的、受益于抗通胀的。

2 3月物价数据:输入性通胀、通胀传导

3月物价数据显示,CPI涨幅扩大,PPI同比虽有回落、但环比边际上涨。输入性通胀显现,通胀在消费部门传导。

1)3月PPI同比回落、环比上涨,输入性通胀显现。

PPI同比上涨8.3%,涨幅比上月回落0.5个百分点;环比由上月涨0.5%转为上涨1.1%。

从结构看,出厂价格同比上涨8.3%,环比上涨1.1%;购进价格同比上涨10.7%,环比上涨1.3%。

3月PMI主要原材料购进价格指数和出厂价格指数分别为66.1%和56.7%,分别比上月上升6.1和2.6个百分点。

2)原油、天然气、小麦等国际大宗商品价格大涨,向国内的输入性影响在3月物价数据中逐步开始体现。

在3月份CPI 1.5%的同比涨幅中,去年价格变动的翘尾影响约为0.4个百分点,新涨价影响约为1.1个百分点。

在3月份PPI 8.3%的同比涨幅中,去年价格变动的翘尾影响约为6.65个百分点,新涨价影响约为1.65个百分点。

受国际小麦、玉米和大豆等价格上涨及国内疫情影响,面粉、食用植物油、鲜菜和鸡蛋价格分别环比上涨1.7%、0.6%、0.4%和0.3%。

3)俄乌冲突加剧,造成全球供应链危机、供需缺口拉大,给疫情期间本就居高不下的通胀形势雪上加霜。

俄罗斯是世界重要的能源、矿产和粮食出口国,乌俄冲突对能化、有色、农产品价格影响较大。俄罗斯石油、天然气、煤炭出口量分别占全球11.4%、8.3%、17.8%,铜、铝、镍全球出口占比约4%、6%、7%,乌俄双方合计大麦、小麦、玉米出口全球占比分别约30%、32%、19%。

俄乌冲突主要影响原油、天然气和农产品。原油是工业的血液、也是通胀之母;原油上涨导致油价及工业原材料价格走高,从而引发通胀。原油价格波动直接影响以原油为原材料的石化工业、交通运输业、冶金工业和采掘工业。成品油价格波动影响以其为原料的化工产品,以及直接消耗成品油的交通运输业、冶金工业、采掘工业和建材工业。

4)通胀传导,能源PPI持续向CPI传导。3月CPI同比上涨1.5%,涨幅比上月扩大0.6个百分点;环比为上涨0.6%,与上月持平。

从结构看,非食品价格影响继续扩大,食品价格的负向拖累收窄。3月非食品价格影响CPI上涨约1.77个百分点。3月食品价格影响CPI下降约0.28个百分点。非食品项价格同比正增支撑CPI,主要是受到国际原油价格、通胀在消费部门传导等因素影响。

5)猪周期进入震荡筑底阶段,2022年中期有望企稳。

当前大企业加速出栏,产能去化预期正在落地,后续猪价有反弹空间。3月大企业集团加速出栏,生猪销售量增价减。上市猪企3月销量增加。温氏股份、牧原股份和新希望销量同比分别增143.63%、111.30%、67.1%。销售价格有所下滑,猪价二次探底。

未来生猪价格主要观察四个关键变量,分别是:产能拐点、产能去化时间、猪粮比和大企业利润。当前猪粮比位于历史低位,在此比价下养殖利润侵蚀,养殖户持续性扩产意愿已经不足。未来猪价大幅上行需要看到存栏自高点下滑以及持续一段时间的超预期产能去化,这在历史来看往往需要2-3个季度。

3生猪:大企业加速出栏,等待探底后反弹

大企业集团加速出栏,生猪销售量增价减。上市猪企3月销量增加。温氏股份、牧原股份和新希望销量同比分别增143.63%、111.30%、67.1%。销售价格有所下滑,猪价二次探底。

预计本轮猪周期中,猪价对CPI的负向拖累在下半年逐步得到缓和。当前大企业加速出栏,产能去化预期正在落地,后续猪价有反弹空间。

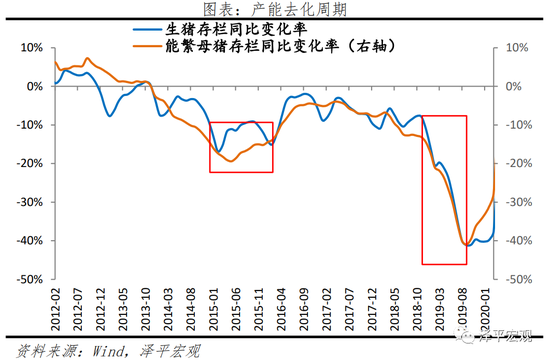

“猪周期”是生猪生产和猪肉销售过程中的价格周期性波动。一轮完整的猪周期往往历时3-4年,这是由能繁母猪生长、繁育和仔猪的育肥、上市周期决定。从猪仔成为后备母猪约需7个月达到可繁殖状态,生产一胎包含妊娠、哺乳和空怀期在内约需要5个月左右,猪仔再经过1-2个月的保育期和5-6个月的育肥期可出栏。因此,从补栏母猪到增加猪肉供应约需18个月左右,一轮猪周期约3年左右。

本轮猪周期是从2018年年中开始进入上行阶段;2019年四季度价格到达高点;2020年价格维持相对高位震荡;2021年初价格开启下行。2021年11月至今,猪价边际企稳,同比负向拉动收窄。22省市平均生猪现货价格从2021年2月高点36000元/吨附近最低降至2021年10月的10800/吨,生猪期货价格亦从2021年2月相对高点28000元/吨附近最低降至10月的11500/吨。生猪现货价格从高点最大下降幅度约达70%,生猪期货价格从高点最大下降幅度约60%以上。2021年11月开始,猪肉价格企稳,边际反弹。

生猪和能繁母猪的存栏量达历史高位,两年的存栏和出栏缺口极大得到缓和。此轮猪周期之前,我国每年累计生猪出栏量约在7亿头左右,在非洲猪瘟影响下,2019、2020两年生猪累计出栏分别仅5.4亿、5.2亿头,出栏缺口约达2亿头。在非洲猪瘟逐渐缓解、环保限产政策有所放松、猪周期价格上涨促进散户加大养殖力度、规模化机械化养殖产能加速上马等多重因素影响下,2020年下半年到2021年初,我国生猪出栏加速上升。2021年生猪出栏共6.7亿头,年度出栏缺口得到大幅缓和。

未来一段时间,生猪价格主要观察以下四个关键变量:

1)产能拐点。未来从高点下行。当前生猪产能绝对量仍接近历史高位。产能一是整体生猪存栏绝对值,二是能繁母猪存栏绝对值,都在历史高位附近。当前生猪存栏约4.5亿头,能繁母猪存栏约4300万头,接近上轮猪周期2012-2013年存栏高点。

2)产能去化时间。快速去化往往需要2-3个季度。从历史猪周期看,2014年和2018年开始的两轮猪周期都是经历了2-3个季度的快速产能下降才开启价格大幅上行,其中能繁母猪产能的同比降幅连续多个月维持在-20%以上,产能快速去化,也给猪价上行创造了空间。

3)猪粮比。当前猪粮比低位压制产能扩张意愿,未来看养猪产能压减、提振猪肉价格。2021年6月猪粮比跌破5,进入一级预警区间。2021年10月,猪粮比达到本轮周期最低点3.93,近期猪粮比虽边际有所缓和,但仍持续处于历史低位区间。猪粮比维持相对低位,会侵蚀养殖利润,对后续产能持续扩张形成压制。

4)大企业利润影响产能去化预期。牧原股份、新希望、温氏股份等大型企业由于其本身存在的批量化科技养殖优势,在上一轮猪周期价格高点利润兑现,2019年净利润分别达63亿、144亿、61亿,2020年净利润分别达274亿、74亿、58亿。两年利润累计超过过去多年经营利润,或将影响在本轮周期中,大企业对价格敏感性降低,影响去产能预期。

综合来看,未来猪价上行需要看到存栏自高点下滑以及持续一段时间的产能去化,这在历史来看往往需要2-3个季度。

4 CPI:同比1.5%,通胀在消费部门传导

CPI环比持平,同比涨幅扩大。3月CPI同比上涨1.5%,涨幅比上月扩大0.6个百分点;环比为上涨0.6%,与上月持平。3月扣除食品和能源价格的核心CPI同比上涨1.1%,保持稳定。

从结构看,非食品价格影响继续扩大,食品价格的负向拖累收窄。3月非食品价格影响CPI上涨约1.77个百分点。3月食品价格影响CPI下降约0.28个百分点。

非食品项价格同比继续正增,支撑CPI。

非食品同比涨2.2%,涨幅比上月扩大0.1个百分点,影响CPI上涨约1.77个百分点。本月非食品项价格继续增长,主要是受到国际原油价格、通胀在消费部门传导影响:

一是受国际能源价格上涨影响,3月汽油、柴油和液化石油气价格分别同比上涨24.6%、26.9%和27.1%,较2月6.2%、6.7%和1.3%水平大幅上扬。汽柴油价格对CPI居住中的水电燃料子项和CPI交通通信中的交通工具燃料子项影响较大,本月交通通信环比上涨达1.6%,同比上涨达5.8%,同比涨幅较上月扩大0.2个百分点;水电燃料子项环比上涨达0.7%,同比上涨达4.3%。

二是通胀在消费部门传导。工业消费品价格同比上涨3.5%,涨幅比上月扩大0.4个百分点。服务价格同比上涨1.1%。教育文化娱乐、医疗保健、其他用品及服务价格分别上涨2.6%、0.7%、2.1%,其中医疗保健、其他用品及服务环比上涨达0.1%、1.0%。

多个食品项分项价格明显回升。

食品项同比下降1.5%,降幅比上月收窄2.4个百分点,影响CPI下降约0.28个百分点。本月食品项价格变动结构主要是受以下两方面影响:

一是猪价同比降幅收窄。3月猪肉价格同比下降41.4%,降幅比上月收窄1.1个百分点,总体影响CPI下降约0.83个百分点。较2月影响CPI下降约0.95个百分点有所收窄。

二是疫情影响生产运输,部分食品价格边际扰动。鲜菜、蛋类、鲜果、水产品、粮食价格同比分别上涨17.2%、7.0%、7.0%、4.2%、2.0%,影响CPI上涨约0.37、0.04、0.09、0.08、0.04个百分点。

5 PPI:同比上涨8.3%,输入性通胀冲击

PPI同比高位震荡,环比上涨。本月PPI同比上涨8.3%,涨幅比上月继续回落0.5个百分点;环比上涨1.1%,涨幅扩大0.6个百分点。其中,出厂价格同比上涨8.3%,环比上涨1.1%;购进价格同比上涨10.7%,环比上涨1.3%。

输入性通胀冲击。俄乌冲突加剧美欧通胀形势,美国通胀创40年新高。受过去两年无上限QE、大宗商品供求缺口、供应链恢复缓慢等因素影响。2月,美国CPI同比7.9%,创40年新高,PPI同比增长10.0%,大超市场预期。英国CPI同比达6.2%,创30年新高;德国CPI、PPI同比分别达5.1%、25.9%。

购进价格看,多类原料价格边际上行。3月燃料动力类、有色金属材料电线类、化工原料类环比涨幅分别达3.9%、2.1%、1.6%。

出厂价格看,能源和金属类,涨幅有所扩大。石油和天然气开采业同比上涨47.4%,扩大5.5个百分点;石油煤炭及其他燃料加工业上涨32.8%,环比上涨7.9%;有色金属冶炼和压延加工业同比上涨18.3%,环比上涨2.7%。

(本文作者介绍:经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。