意见领袖丨张瑜团队

数据简述:制造业PMI回落至荣枯线以下

3月制造业PMI为49.5%,前值为50.2%,回落0.7个百分点。具体分项来看:1)PMI生产指数为49.5%,前值为50.4%。生产指数环比回落0.9个百分点。2)PMI新订单指数为48.8%,前值为50.7%,回落1.9个百分点。PMI新出口订单指数为47.2%,前值为49%。3)PMI从业人员指数为48.6%,前值为49.2%。4)供货商配送时间指数为46.5%,前值为48.2%。5)PMI原材料库存指数为47.3%,前值为48.1%。

引子:PMI的预测能力在哪?

PMI公布的分项指标较多,对经济是一个较为全面的反映。那么,从PMI读数到经济指标读数,哪些PMI读数更值得关注?

我们做一个简单的测算,即各个PMI指标与其对应经济指标之间的相关系数的测算。统计意义上,一般而言,相关系数(绝对值,下同)在0.5以上,可以认为强相关,0.3-0.5之间,可以认为中等相关,0-0.3,则为弱相关或者不具有相关关系。

我们发现,PMI指标与经济指标之间:相关系数较高的(0.5以上),包括:1)PMI综合产出指数与GDP季调环比;2)PMI出厂价格与PPI环比;3)PMI主要原材料购进价格与PPIRM;4)PMI生产指数与工业增加值季调环比;5)PMI建筑业与固定资产投资季调环比。

相关系数中等的(0.3-0.5),包括:1)PMI进口订单与进口当月同比;2)PMI产成品库存与工业企业产成品库存累计同比;3)PMI从业人员与城镇调查失业率;4)PMI新订单与需求(固投+社零+出口,当月同比);5)PMI服务业与服务业生产指数当月同比。

后续,对PMI的关注,可以基于相关系数而有所侧重。

3月数据点评:十大关注

(一)经济下行压力进一步加大

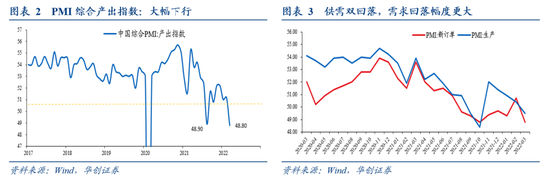

3月综合PMI产出指数为48.8%,2020年3月以来最低值。受3月影响,1季度综合PMI产出指数均值为50.3%,低于去年四季度的51.7%。这意味着,1季度GDP季调环比大概率要低于去年四季度(1.6%)。目前2021年2季度-4季度环比合计为3.6%,若1季度环比低于1.6%,意味着今年1季度GDP同比可能低于5.2%(去年四季度两年平均值),经济下行压力在加大。

从这个角度讲,不难理解3月29日国常会对经济形势的评估,“会议指出,当前国际形势更趋复杂严峻,国内发展面临新挑战,经济下行压力进一步加大。”

(二)供需双双回落至荣枯线以下,需求受冲击幅度大于生产。(三)服务业受到本轮疫情影响显著。(四)投资上行暂时受阻。(五)就业压力可能有所加大。(六)物流堵点增多,配送时间上行,产成品存货可能被动上升。(七)工业品的通胀压力较大,企业成本压力加大。(八)预期转弱。(九)中小企业承压。(十)进口可能有所回落。

风险提示:

俄乌冲突持续扩大带动油价上行。疫情进一步扩散影响施工与消费。地产持续下行。美联储货币政策超预期收紧。

报告目录

报告正文

一

引子:PMI预测能力在哪?

PMI公布的分项指标较多,对经济是一个较为全面的反映。那么,从PMI读数到经济指标读数,哪些PMI读数更值得关注?

我们做一个简单的测算,即各个PMI指标与其对应经济指标之间的相关系数的测算。统计意义上,一般而言,相关系数(绝对值,下同)在0.5以上,可以认为强相关,0.3-0.5之间,可以认为中等相关,0-0.3,则为弱相关或者不具有相关关系。

我们发现,PMI指标与经济指标之间:相关系数较高的(0.5以上),包括:1)PMI综合产出指数与GDP季调环比;2)PMI出厂价格与PPI环比;3)PMI主要原材料购进价格与PPIRM;4)PMI生产指数与工业增加值季调环比;5)PMI建筑业与固定资产投资季调环比。

相关系数中等的(0.3-0.5),包括:1)PMI进口订单与进口当月同比;2)PMI产成品库存与工业企业产成品库存累计同比;3)PMI从业人员与城镇调查失业率;4)PMI新订单与需求(固投+社零+出口,当月同比);5)PMI服务业与服务业生产指数当月同比。

其他的指标之间,相关系数较弱。后续,对PMI的关注,可以基于相关系数而有所侧重。相关系数越高,可能意味着预测能力越强,越值得关注。

二

3月数据十大关注点

1、经济下行压力进一步加大

3月综合PMI产出指数为48.8%,2020年3月以来最低值。受3月影响,1季度综合PMI产出指数均值为50.3%,低于去年四季度的51.7%。这意味着,1季度GDP季调环比大概率要低于去年四季度(1.6%)。目前2021年2季度-4季度环比合计为3.6%,若1季度环比低于1.6%,意味着今年1季度GDP同比可能低于5.2%(去年四季度两年平均值),经济下行压力在加大。

从这个角度讲,不难理解3月29日国常会对经济形势的评估,“会议指出,当前国际形势更趋复杂严峻,国内发展面临新挑战,经济下行压力进一步加大。”

2、供需双双回落至荣枯线以下,需求受冲击幅度大于生产

3月,生产指数和新订单指数分别为49.5%和48.8%,比上月下降0.9和1.9个百分点,均降至收缩区间。生产指数的回落,意味着3月工业增加值季调环比的回落。而新订单指数的回落,意味着广义的需求在回落,即包括投资、消费、出口的综合需求情况。(注:3月,PMI新出口订单为47.2%,低于前值49%。)

根据统计局解读,供需回落,既受疫情影响,也受海外冲突影响。“受本轮疫情影响,局部地区部分企业临时减产停产,且波及到上下游相关企业的正常生产经营;同时,近期国际地缘政治冲突加剧,一些企业出口订单减少或被取消,制造业生产活动和市场需求有所减弱。”

行业层面看,“纺织、纺织服装服饰、通用设备等行业生产指数和新订单指数均降至45.0%以下低位,行业供需两弱;农副食品加工、食品及酒饮料精制茶、电气机械器材等行业两个指数均高于临界点,产需保持扩张态势。”

3、服务业受冲击较大

服务业受到本轮疫情影响显著,商务活动指数为46.7%,分别低于上月和上年同期3.8和8.5个百分点。根据统计局解读,“从行业情况看,铁路运输、航空运输、住宿、餐饮等接触性聚集性行业受疫情影响较大,业务活动明显减少,商务活动指数均下降20.0个百分点以上,企业经营压力加大。同时,部分行业景气水平较高,电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数均位于60.0%以上高位景气区间,业务总量增长较快。”

服务业PMI的回落,意味着3月服务业生产指数同比大概率回落。

4、投资上行暂时受阻

3月建筑业PMI指数为58.1%,尽管好于2月的57.6%,但考虑到3月建筑业PMI一般都好于2月,3月与历史相比,处于区间的下限。表明投资的上行遇到阻扰。3月固投季调环比可能与历史同期相比偏弱。

5、就业压力可能有所加大

3月制造业PMI从业人员指数为48.6%,低于前值49.2%。建筑业从业人员指数为50.1%,低于前值55.8%。服务业从业人员指数为46.6%,低于前值46.7%。

6、物流堵点增多,配送时间上行,产成品存货被动上升

3月,根据统计局解读,“部分调查企业反映,受本轮疫情影响,人员到岗不足,物流运输不畅,交货周期延长。本月供应商配送时间指数为46.5%,低于上月1.7个百分点,是2020年3月份以来的低点,制造业供应链稳定性受到一定程度影响。”交货周期的延长,导致产成品存货指数明显上行,3月为48.9%,高于前值47.3%。意味着,3月工业企业产成品存货累计同比可能被动上行。

根据中采解读,“受疫情多点散发影响,国内物流面临成本上升和通畅程度下降等问题,同时地缘政治对进出口物流也有较大影响,如中欧班列存在开行数量减少或改道运行压力。企业调查显示,反映物流成本高的企业比重较上月上升7.5个百分点至43%,为近10年以来最高水平。”

7、工业品的通胀压力较大,企业成本压力加大

根据统计局解读,“近期国际大宗商品价格大幅波动等因素影响,主要原材料购进价格指数和出厂价格指数分别为66.1%和56.7%,高于上月6.1和2.6个百分点,均升至近5个月高点。从行业情况看,石油煤炭及其他燃料加工、黑色金属冶炼及压延加工、有色金属冶炼及压延加工等上游行业主要原材料购进价格指数和出厂价格指数均超过70.0%,给中下游行业带来较大成本压力。”

根据中采解读,“企业调查显示,反映原材料成本高的企业比重较上月上升2.6个百分点,连续2个月保持在60%以上。”

8、预期转弱

3月,制造业、建筑业、服务业预期全线回落。制造业3月生产经营获得预期为55.7%,前值为58.7%。建筑业3月业务活动预期为60.3%,前值为66%。服务业3月业务活动预期为53.6%,低于前值59.6%。

9、中小企业承压

根据统计局解读,“大型企业运行相对稳定。大型企业PMI为51.3%,低于上月0.5个百分点,但高于制造业总体1.8个百分点,位于景气区间,继续保持扩张。中型企业PMI为48.5%,低于上月2.9个百分点,降至收缩区间。小型企业PMI为46.6%,继续位于临界点以下。”

10、进口可能有所回落

PMI的进口指数对进口的预测能力较强。3月,PMI进来指数为46.9%,低于前值48.6%。可能意味着3月进口同比有所回落。根据中采解读,“进口原材料有所收紧。地缘政治冲突和国外疫情持续扩散影响到国际市场上部分原材料产品的供给,我国进口相应有所减少……进口减少主要集中于装备制造业、高技术制造业和消费品行业,三大行业的进口指数均较上月明显下降。”

三

数据简述:制造业PMI回落至荣枯线以下

3月制造业PMI为49.5%,前值为50.2%,回落0.7个百分点。具体分项来看:

1)PMI生产指数为49.5%,前值为50.4%。生产指数环比回落0.9个百分点。2)PMI新订单指数为48.8%,前值为50.7%,回落1.9个百分点。PMI新出口订单指数为47.2%,前值为49%。3)PMI从业人员指数为48.6%,前值为49.2%。4)供货商配送时间指数为46.5%,前值为48.2%。5)PMI原材料库存指数为47.3%,前值为48.1%。

具体内容详见华创证券研究所3月31日发布的报告《【华创宏观】从PMI的预测能力谈3月的十大关注——3月PMI数据点评》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张玫

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。