意见领袖丨靳毅

近半年以来,美联储官员逐渐转向鹰派、加息预期不断抬升,归根到底是美国的通胀形势持续超预期上行。因此判断美联储加息的顶部,首先要判断年内美国及全球通胀形势。

随着美国疫情的消退、供应链的修复,以及居民商品消费边际走低,我们认为美国商品通胀问题有望得到缓解。不过展望2022年,仍有三大主线带来美国及全球通胀继续上行的风险。分别是:(1)房租价格持续上涨;(2)美国企业补库推升大宗商品价格;(3)地缘政治风险长期发酵;

综合考虑房租、大宗商品价格对美国通胀的推升,我们认为中期内美国通胀水平将较为顽固地维持在高位。根据我们的预测,受去年二季度高基数的影响,未来一个季度内美国CPI同比增速或有所回落,但总体水平仍高。在具体点位上,中性预测下(未来6个月WTI油价上升至120美元/桶),2022年8月份美国CPI增速为5.8%。

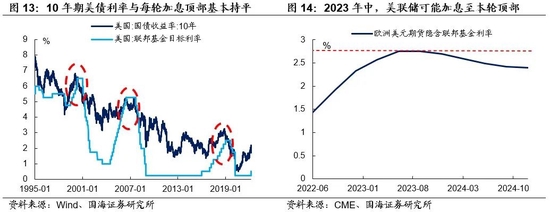

在此背景下,未来半年美联储官员对于加息的态度将很难软化,2023年加息至2.75%-3.0%的官方表态,可能会持续较长时间。这或许意味着2022年底,10年期美债利率将上行至与美联储加息顶部持平。

对中国央行而言,年内“稳增长”压力较大,货币政策难以实质性紧缩。但另一方面,若年内美债利率持续上行,且潜在顶部甚至与当前中国国债利率基本持平,届时中美利差将会被压缩至2010年以来的最低水平、乃至倒挂。由此带来的跨境资金流动风险、汇率风险是不容忽视的。因此中国央行的降息空间显然已经很小。

1、事件

美国时间3月15日,美联储公开市场委员会(FOMC)召开3月份会议,本次会议中美联储上调联邦基金利率25BP,如期开启加息周期。同时会议结果暗示,在下一次议息会议中开始缩表。

但更重要的是,随着近期美国通胀数据的超预期上行,更多美联储官员转向鹰派。根据3月份的加息点阵图显示,2022年末美联储加息目标中枢为2%,2023年美联储加息目标为2.75%-3.0%,甚至有5名鹰派委员支持2023年加息到3.25%及以上。

美联储未来若果真如此大幅度加息,势必要对全球大类资产定价及其他国家央行的货币决策产生巨大影响。那么我们不禁要问,美联储加息的顶部,究竟在哪里?

2、2022年,美国通胀的三大主线

近半年以来,美联储官员逐渐转向鹰派、加息预期不断抬升,归根到底是美国的通胀形势持续超预期上行。因此判断美联储加息的顶部,首先要判断年内美国及全球通胀形势。

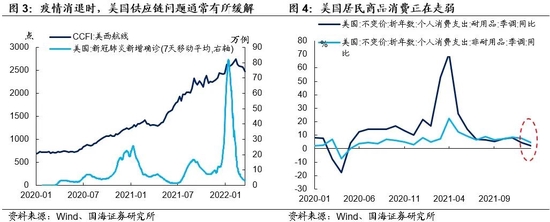

回顾过去的2021年,美国通胀超预期上行的一条主线是“供应链问题”。受到疫情及海外运输阻滞的影响,去年全球海运价格大幅飙升,明显推升了美国商品项目(不包括食品、能源)通胀。

近期,随着美国疫情的消退、供应链的修复,以及居民商品消费边际走低,我们认为美国商品通胀问题有望得到缓解。

不过展望2022年,我们认为仍有三大主线,带来美国及全球通胀继续上行的风险。分别是:

(1)房租价格持续上涨;

(2)美国企业补库推升大宗商品价格;

(3)地缘政治风险长期发酵;

2.1

房租价格

2021年2月份,美国“收容所项目”(即房租)CPI同比上涨4.8%,同比增速创下了自1991年以来的新高。由于收容所项目占美国CPI的权重接近1/3,因此房租价格大涨对于美国整体通胀的推动十分明显。

而美国收容所CPI有较好的先行指标,即标普20大中城市房价指数。反映出前期房价上涨传导至房租上涨,传导时间大约为16个月左右。

根据“标普房价指数”这一先行指标提示,今年美国收容所项目CPI上涨趋势,将会持续至四季度,成为美国CPI上涨的重要推手。

2.2

美国补库

目前,美国制造商、零售商不变价库存仍处于历史低位。随着2022年供应链问题好转,预计美国企业补库周期将于今年开启,对大宗商品价格形成强力支撑。

从方向上看,当美国企业进入补库周期时,生产需求通常推动大宗商品价格持续上行。从时间上看,过去四轮美国企业补库,时间长度最少在1年左右。因此2022年全年,大宗商品价格可能都会受到美国企业补库生产需求的支撑。

2.3

地缘风险

2月底俄乌冲突全面爆发。由于俄罗斯是石油、天然气主要出口国之一,以及俄罗斯和乌克兰是世界主要粮食生产国,因此俄乌冲突带来了全球能源、粮食价格的大幅上涨。

从当前乌克兰战局来看,俄罗斯进攻乌克兰基辅、哈尔科夫等大型城市较为困困难,且尚未切断乌军队从外部获得补给的交通线,因此双方目前陷入胶着态势。在俄罗斯一侧,一至两个月内攻克大型城市、在乌克兰获得全面胜利较为吃力;而在乌克兰一侧,又难以发起决定性反攻,将俄罗斯军队推回俄境内。

因此本次俄乌冲突有着长期化的趋势。在此背景下,全球能源、粮食供应链被迫重塑,对相关商品价格的推升作用也将更为持久。

除此之外,我们不应忽视全球粮食、能源价格大涨带来的衍生风险,例如严重依赖粮食、能源进口的国家政局出现动荡等。历史上,2010年爆发的“阿拉伯之春”与当时粮食价格大涨有密切联系,并推动了后续原油价格的上涨。

2.4

预测与总结

综合考虑房租、大宗商品价格对美国通胀的推升,我们认为中期内美国通胀水平将较为顽固地维持在高位。根据我们的预测,受去年二季度高基数的影响,未来一个季度内美国CPI同比增速或有所回落,但总体水平仍高。在具体点位上:

中性预测下(未来6个月WTI油价上升至120美元/桶),2022年8月份美国CPI增速为5.8%;

乐观预测下(未来6个月WTI油价上升至150美元/桶),2022年8月份美国CPI增速为6.1%;

悲观预测下(未来6个月WTI油价回落至90美元/桶),美国CPI增速回落至5.4%。

3、通胀“高烧不退”,美联储怎么办?

可以观察到,当前美国通胀形势正在从2021年“看似短期”的供应链扰动,演变为更加复杂、长期的问题。这也是为何美联储官员们在最近一个季度内,纷纷“由鸽转鹰”。

我们认为至少在今年四季度之前,房租价格持续上涨、全球大宗商品价格易上难下,内外因素共同作用下,美国通胀将顽固地盘桓在高位。在此背景下,未来半年美联储官员对于加息的态度将很难软化,2023年加息至2.75%-3.0%的官方表态,可能会持续较长时间。

若美联储官方表态较为明确,10年期美债利率一般会提前半年,上行至与美联储加息顶部持平——即2.75%-3.0%的水平。而从目前美联储加息节奏来看,2023年年中美联储加息至顶部,这或许意味着2022年底10年期美债利率将会提前调整到位。

对中国央行而言,年内“稳增长”压力较大,货币政策难以实质性紧缩。但另一方面,若年内美债利率持续上行,且潜在顶部甚至与当前中国国债利率基本持平,届时中美利差将会被压缩至2010年以来的最低水平、乃至倒挂。由此带来的跨境资金流动风险、汇率风险是不容忽视的。

因此未来半年内,在美国通胀难以退烧、美联储仍有超预期加息可能性的背景下,中国央行全面降息空间显然已经很小。但不排除继续降准的可能性,这也是中国央行在美联储加息周期中,托底经济的惯用做法。

风险提示 “新冠”疫情超预期、美联储货币政策超预期、流动性风险。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。