文/意见领袖专栏作家 林采宜

人口老龄化、居民收入增速放缓导致使居民风险偏好下降,储蓄上升,消费下降。从趋势看,居民消费结构呈现两极分化,一边是高收入群体消费升级,另一边是低收入群体由于就业、收入、债务等各方面因素导致消费降级,但无论升级还是降级,服务性消费都在其中扮演着重要角色。

从消费主体和消费热点来看,我国高端消费群体呈年轻化趋势,颜值消费和健康消费是热门风口。颜值消费中,医美服务业是最大的亮点,2020年市场规模1549亿元,4年复合增速18.9%;其次是线上化妆品零售高速增长,其中男性美妆的销售额增长率已经超过女性。健康消费的增长潜力主要在线下健身房。

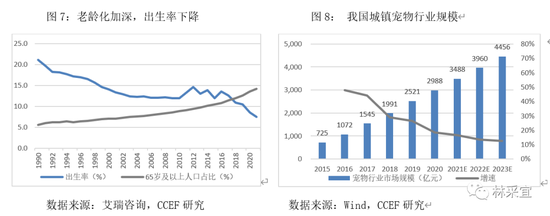

随着人口老龄化程度加深和出生率的下降,我国家庭平均人口数量在不断减少,目前我国独居人口高达9200万。空巢老人和独居人口的增加催生“猫经济”等宠物相关产业的快速发展。

在户均人口减少和生活节奏加快的背景下,“懒人经济”是大众消费的风口,正餐小食化,饮料无糖化,预制菜成为越来越多的家庭厨房的新宠。

一、居民消费增幅放缓,结构呈现两极分化,服务性消费异军突起

2020年我国居民结余储蓄10979元,2021年增加至11028元,明显高于过往趋势水平(图1)。主要原因是随着人口老龄化、居民收入增速放缓导致国内居民的风险偏好下降,储蓄意愿增强。与此同时,社会消费品零售总额增速总体上呈放缓趋势[1]。

疫情作为一个冲击性快变量,对整体消费行业的短期影响较大,消费结构的转变是慢变量,对市场和行业的影响更为持久。2021年,我国高收入群体的人均可支配收入是低收入群体的10.3倍,居民消费结构也呈两极分化:一边是高收入群体消费升级,另一边是低收入群体由于就业、收入、债务等各方面因素导致消费降级,无论升级还是降级,服务性消费都在其中扮演着重要角色。

剔除2020-2021年的疫情影响,2019年服务性消费比重较2013年上涨6.2个百分点,增长弹性大于刚性消费品,反映出我国居民消费趋势从“占有商品”到“享受服务”的转变。

二.高端消费群体年轻化,颜值消费和健康消费成热门风口

数据显示,中国的奢侈品消费在全球占比约三分之一,远超GDP在全球17%的占比[2]。从年龄结构上看,高端消费群体呈现年轻化的趋势,“80后”、“90后”人口占比都只有10%左右,而奢侈品消费却分别达56%和23%,1995年后出生的Z世代群体每月可支配收入高达4193元,比全国人均水平(2682元)高出六成以上,其消费支出占全国家庭总开支的13%,是新生代消费的主力军。旅游、养宠、医美、健身等颜值消费和健康消费成为年轻族群的消费热点。

1.旅游消费高端化趋势显著

从旅游行业来看,近年来国内旅游收入增长大幅高于旅游人次的增长[3],2021年,国内旅游32.46亿人次,同比增长12.7%,旅游总收入2.92万亿,同比增长31%。中国饭店协会数据显示,2020年仅高档酒店客房数量较上年增加2.3万间,达223万间,而同期经济型酒店的客房数量下降207.2万间。2021年10月1-3日,飞猪平台高星级酒店订单量环比增长超380%,平均消费金额增长超三成。这些数据从不同侧面反映了旅游消费高端化趋势。

以冰雪旅游为例,2020年,我国冰雪旅游收入3900亿元,占全国旅游收入比重17.5%,人均花费1696元,是全国人均旅游花费的2.28倍(图5),其中北上广深的消费人群占比达36%,与新一线城市合计占比超七成。从年龄结构看,90后、00后人群在冰雪消费中占60%,其中39%的冰雪旅游是与志同道合的朋友结伴出行,体现了Z世代旅游的社交型特征。

2. 老龄化和少子化催生“猫经济”及相关宠物消费

随着人口老龄化程度加深和出生率的下降,我国家庭人口数量在不断减少,根据第七次人口普查数据,我国平均每个家庭户人口为2.62人,比2010年的3.1人减少0.48人。2021年,我国独居人口9200万,较2018年的7700万上升了19.5%。空巢老人和独居人口的增加催生因情感寄托而产生的养宠需求[4],目前养宠人群大学本科以上占62.6%,月收入过万元的占34.9%,90后人群占比五成左右[5],高学历、高收入、低龄化是养宠人群的主要的特征,宠物及其相关行业的市场消费水平也因此水涨船高。2020年,我国城镇宠物行业规模2988亿元,5年复合增速32.7%。

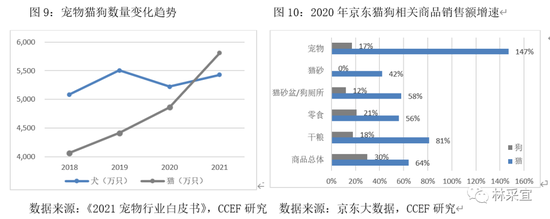

猫和狗是目前宠物中数量最高的两大类(2021年城镇家庭养猫、养狗的数量分别为5806万只和5429万只),最近两年,宠物猫的数量和消费金额增长迅速,2020年,宠物猫销售额增速147%(同期宠物狗增速才17%)。京东平台宠物猫相关的各类商品销售额增速也明显高于宠物狗(图9-10)。从时间成本和居住空间来看,猫不需要外出遛养且需要的室内空间不大,更符合当下都市人的生活模式。

从宠物消费结构看,近三年宠物食品所占份额由61.4%下降至51.5%,宠物医疗所占份额由19.0%上升至29.2%(图11)。目前宠物诊疗的渗透率75.8%,低于主粮(93.2%)、零食(81.8%)和药品(83.5%),宠物猫狗的免疫率均不到50%,宠物诊疗(包括免疫)支出作为养宠的刚性消费,未来可能会继续提高。

3.医美服务成为颜值消费的巨大亮点

2020年,我国医美服务业市场规模1549亿元,四年复合增速18.9%,鉴于费用、行业监管等各方面因素,其中非手术类医美增速更高。

从消费群体的年龄结构来看,20-30岁的人群消费占比高达64%,20岁以下的低龄群体占21%[6]。但与发达国家相比,我国医美渗透率仍处于较低水平,2020年,我国每千人接受医疗美容治疗次数为14.8次,远低于韩国的89.3次和美国的52.3次(图16)。相对严格的监管标准是医美市场扩张的主要壁垒[7]。

4. 美妆消费呈现高端化和细分化,男性化妆品消费增长速度超过女性

医美之外,化妆品是颜值消费的另一个热点。近年来化妆品零售稳定增长,2021年,我国限额以上企业化妆品零售额4026亿元,同比上升18.4%, 其中线上消费渠道增速最快,2020年占比48.1%,比2014年上升27个百分点,已替代线下百货(30.6%)成为销量最大的渠道(图17),除传统电商之外,抖音等直播和短视频平台渠道的多元化对线上美妆销售额的增长贡献巨大[8]。

从市场结构来看,消费群体的扩容促使美妆消费趋于高端化,2020年彩妆高端市场的份额占比高达46.7%(图18)。在年龄分布上,消费市场逐渐向低年龄族群渗透,18-29岁的消费人群占市场份额55.6%[9],1995年以后Z世代是化妆品消费市场的主力军。从性别机构来看,男性化妆品的消费增长速度超过女性(图19)。

与此同时,随着我国化妆品市场日益成熟,产品端细分化趋势明显,由于城市污染加剧,功能性健康护肤的需求不断增加[1],2020年,皮肤学级护肤品市场规模168亿元,4年复合增速25.2%,远超普通护肤品市场11.3%的增速。

5. 体育服务业高速增长,线上健身对健身房的替代效应甚微

2020年,受疫情影响,全国体育产业总产出2.73万亿,同比下降7.2%,但体育服务业产值1.41万亿,增速高达51.6%[11]。

2019年,我国健身房俱乐部(不包含工作室)数量49860家,已超过美国的41370家,但付费健身的人数却远低于西方发达国家。2020年,我国付费健身渗透率仅为5%左右,远低于美国的15%(图22)。在行业模式上,欧美国家健身房普遍实行按次消费,而我国健身房多数实行预付式捆绑消费,这种模式限定了健身房只属于有钱有闲的高收入群体,这是我国健身渗透率较低的重要因素。2020年,我国人均教育、文化和娱乐支出仅2032元,而健身俱乐部、工作室的人均消费分别为3722元、6178元[12],这从另一个方面佐证了线下健身房属于高收入人群的消费项目。

2020年,突如其来的疫情“黑天鹅”,导致线下服务业全线停摆,线上健身成为了短暂的消费风口,但随着疫后线下健身场所的解禁,以及小红书、抖音等免费健身内容的普及,线上收费APP逐渐式微,行业领头羊Keep2021年前三季度净亏损高达24.6亿元,是2019年的3.35倍,可见收费类线上健身在商业模式上没有可持续性[13]。

三.“懒人经济”是大众消费的另一个风口

2020年,我国城市工资收入中位数超过6千的仅有北京(6906元)和上海(6378元)(图23),较低的中位水平佐证了低端消费群体基数庞大。2017年以来,中国快消品市场的客单价格一直呈现跌势,尤其是2020年,单品平均售价下跌2.1%(图24),可见普罗大众的消费降级现象明显,价廉、省时是都市大部分中低收入人群的首要选择,“懒人经济”应运而生。

1.大众餐饮外卖化,正餐趋向“小食”化

2020年的疫情对餐饮造成了严重冲击,但同期在线外卖收入6561亿元,同比上升13.3%。疫后餐饮消费迅速复苏,2021年餐饮收入达4.69万亿,已超过疫前水平,同年外卖收入1万亿,占餐饮收入比重21.4%,同比上涨4.8个百分点。

餐饮业无论门店还是外卖,正餐小吃化,用餐开支显著减少。2020年,小吃快餐占整体外卖交易额的比重达56.2%,同比上升5.6%,其中单价10元以下占74.6%, 单价10-20元的占13.6%,换一句话说,单价20元以下的餐饮消费占88.2%[14]。

2.预制菜将成为“懒人经济”的新宠

由于人工和房租成本持续抬升,预制菜成为餐饮行业降低成本的法门,加上生活节奏快的小家庭对便利的需求,共同催生了预制菜市场的高速发展。2020年,我国预制菜市场规模达2527亿元,5年复合增速31.2%。预制菜相关企业12500家,其中家庭购买的预制菜规模却只有65.53亿元,是日本和美国同期水平的28%和15.5%[15],可见,我国的预制菜消费市场刚刚处于起步阶段。

3.咖啡,无糖茶饮及无糖碳酸饮料等无糖饮料成为饮品新宠

随着肥胖人群及糖尿病患者数量的增加[16],我国居民饮食结构近年来发生了重大转变,粮食谷物消费占比由2013年的41.1%下降至2020年的35.1%,瓜果、肉类、乳制品等消费占比相应上升。与此同时,无糖饮料成为饮品新宠。2020年,无糖饮料年市场规模117.8亿元,5年复合增速39.1%(图28),其中无糖茶饮2014-2019年复合增速32.6%,远高于含糖茶饮的3%。此外,咖啡饮料以其廉价和便利也赢得市场的青睐,2020年,中国咖啡市场消费规模850亿元(5年复合增速12.6%),人均咖啡消费杯数9.1杯,远低于全球161.3杯的消费数量,可见,随着生活方式的变化,和无糖饮料一样,咖啡也会成为年轻一代的新宠。

注释:

[1] 因受新冠疫情冲击的影响,居民消费支出2020年下降4.0%,2021年增长13.6%,但后续的社会消费品零售呈现迅速回落的趋势,可见其增长缺乏可持续性。

[2] 麦肯锡数据。

[3] 2020-2021年受疫情防控影响,数据有所异常。

[4] 数据显示,85%的人群将宠物角色认知为家人。

[5] 数据来源:中国畜牧业协会《2021宠物行业白皮书》。

[6] 20岁以下的低龄群体主要以牙齿整形为主,单项金额高,虽然渗透率只有1.3%,消费额却高达21%。

[7] 2019年我国合法依美机构仅占行业14%,合法医师仅占行业28%。数据来源:艾瑞咨询。

[8] 2021年上半年,抖音美妆企业号的直播观看次数增长率同比高达883%。数据来源:巨量算数。

[9] 数据来源:Euromonitor。

[10] 在世界卫生组织调查显示,我国有约36%的女性受敏感肌问题侵扰。

[11] 2015年才33.4%。

[12] 数据来源:《2020中国健身行业数据报告》。

[13] 数据来源:《2021年中国运动健身行业报告》。

[14] 美团数据。

[15] 目前我国预制菜B、C端的渗透率比为8:2,而成熟市场日本和美国的渗透率比为6:4。数据来源:Euromonitor。

[16] 据国际糖尿病联盟(IDF),目前我国糖尿病患者人数超1.4亿,无糖市场的受众基础庞大。

本文作者林采宜为中国首席经济学家论坛研究院副院长,张菁为中国首席经济学家论坛研究院研究员。报告所载信息或所表达的意见仅为提供参考,不构成对买入或卖出任何证券的建议。

(本文作者介绍:中国首席经济学家论坛研究院副院长)

责任编辑:赵般娇

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。