意见领袖丨张瑜

事项

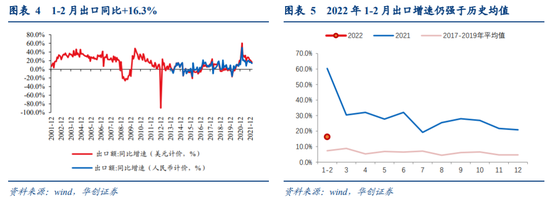

出口方面,以美元计价,1-2月出口同比+16.3%,前值+19.5%(2年同比);以人民币计价,1-2月出口同比+13.6%,前值+14%(2年同比)。

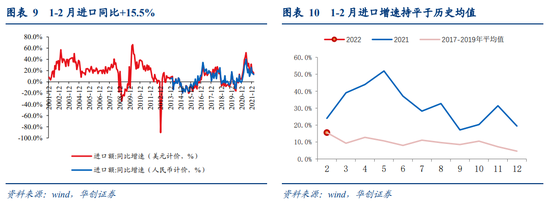

进口方面,以美元计价,1-2月进口同比+15.5%,前值+13.4%(2年同比);以人民币计价,1-2月进口同比+12.9%,前值+8.2%(2年同比)。

主要观点

一、出口偏强背后的好消息与坏消息

1-2月出口增速较前值有所回落,但仍维持在偏强水平。从中我们既可以看到乐观的一面——外需目前尚不弱,也可以看到悲观的一面——出口商品结构中前期出口强势产品“后劲不足”。不过,由于年初是外贸企业订单排产的高峰期,近期有报道显示年初外贸企业订单高增,且订单存在地区分布广,长单、大单较多的特点,这一订单“火爆”的状况较为少见,预计短期内我国出口韧性有望再延续一段时间。

1、1-2月出口维持较强,反映外需尚不弱。

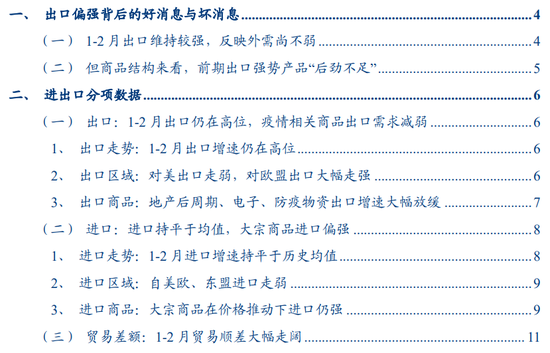

一方面,港口吞吐量仍较强,外贸企业订单仍充裕。从中港协发布的集装箱吞吐量数据来看:2022年春节前后港口反馈今年总体货源仍较为充裕,且2月中旬假期结束后外贸运输已逐步恢复,2月下旬吞吐量同比增速更是大幅提升,反映目前外贸企业在手订单仍然充足。

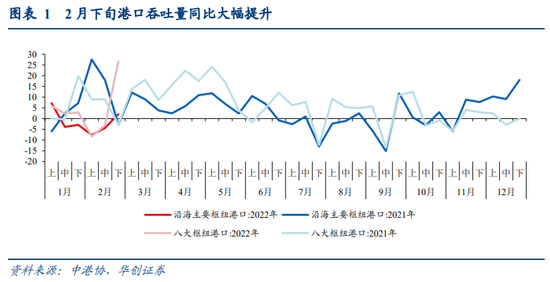

另一方面,一季度全球贸易增速虽大概率放缓,但贸易额仍与2021Q4水平接近。联合国贸发会的预测显示,预计2022Q1贸易增速将放缓,不过贸易额仍与2021Q4水平接近。

2、但商品结构来看,前期出口强势产品“后劲不足”

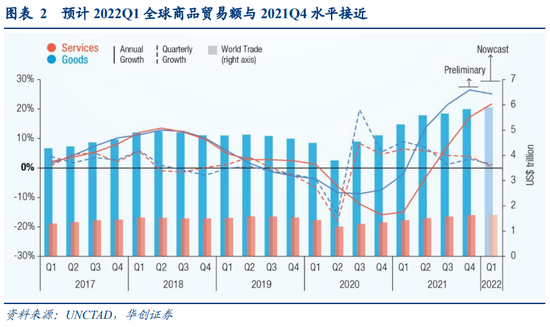

前期出口强势产品“后劲不足”。2022年1-2月出口整体增速相较2021年12月下降3.1个百分点,其中1.3个百分点由地产后周期类产品贡献、2.4个百分点由电子类产品贡献。地产后周期类产品出口全线下滑,家电、灯具、家具出口对整体出口增速的拉动率分别为-0.1%、-0.1%、+0.2%,较前值回落0.8、0.3、0.2个百分点;而电子类产品中,则以手机、自动数据处理设备(电脑)出口下滑最为显著,对整体出口增速的拉动率分别为+0.1%、+0.7%,较前值回落1.2、1.2个百分点。由此可见,前期出口强势产品“后劲不足”,或与海外防疫措施放松,居民补贴收入下降导致消费减少有关,而这对我国出口后续增长而言并非是好消息。

3、1-2月出口高增速对全年增速代表意义或有限。

经验来说,1-2月出口增速对全年出口增速有较高代表性,但2013、2015、2018年均是年初出口增速在15%-20%以上高位,但全年出口增速偏弱,甚至负增长的年份。因此,不能轻言1-2月出口的高增速可能代表全年出口仍偏强。

二、进出口分项数据

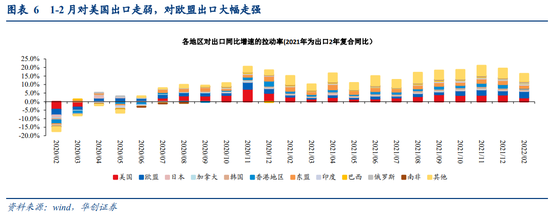

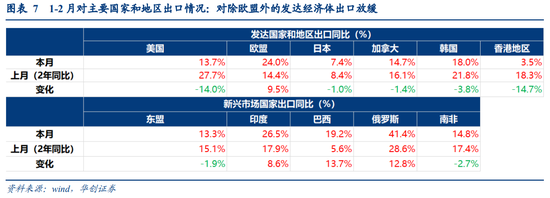

出口区域:1-2月我国对除欧盟外的发达经济体出口均放缓,对部分新兴经济体出口走强。

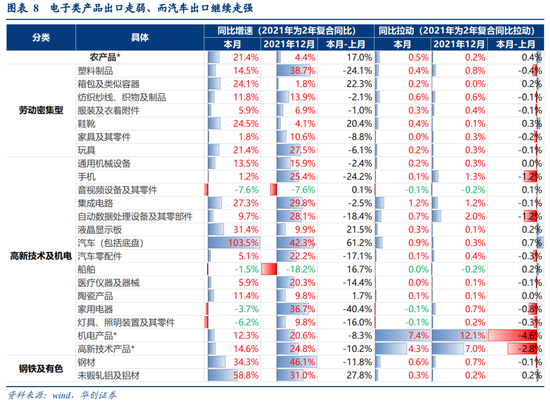

出口商品:1-2月地产后周期产品、电子类产品、防疫物资出口均大幅回落。而汽车、劳动密集型产品出口增速有所回升。

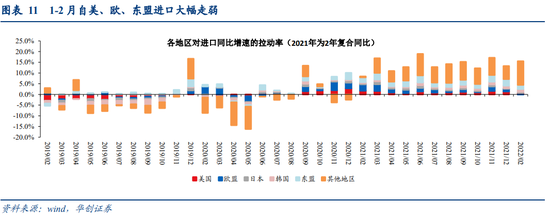

进口区域:1-2月我国自美、欧、东盟进口大幅走弱,自其他地区进口增速大幅提升,或反映大宗商品进口偏强。

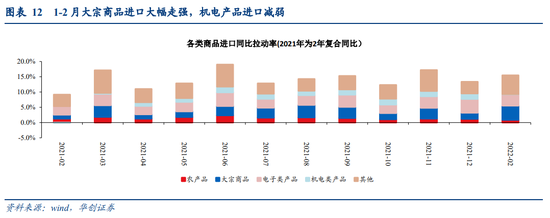

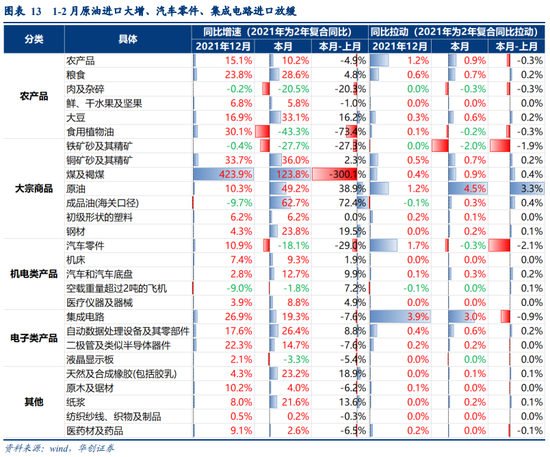

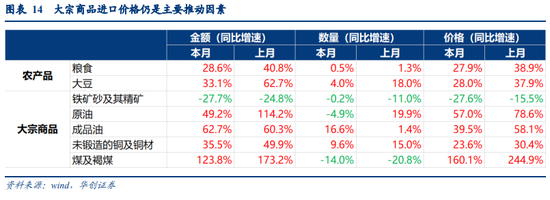

进口商品:大宗商品对进口同比增速的拉动率大幅走强,达到4.7%,较前值提升2.7个百分点,价格仍是主要拉动因素。而机电产品、电子类产品进口走弱,主要受汽车零件、集成电路拖累。

风险提示:外需超预期走弱

报告目录

报告正文

一

出口偏强背后的好消息与坏消息

1-2月出口增速较前值有所回落,但仍维持在偏强水平。从中我们既可以看到乐观的一面——外需目前尚不弱,也可以看到悲观的一面——出口商品结构中前期出口强势产品“后劲不足”。

不过,由于年初是外贸企业订单排产的高峰期,近期有报道显示年初外贸企业订单高增:商务部原副部长、中国国际经济交流中心副理事长魏建国在采访中表示,目前无论是沿海地区还是内陆省份,无论是民企还是外企,普遍反映年初订单高速增长,且订单存在地区分布广、长单、大单较多的特点 [1],部分纺织企业也反映年初订单充裕[2],预计短期内我国出口韧性有望再延续一段时间。

(一)1-2月出口维持较强,反映外需尚不弱

港口吞吐量仍较强,外贸企业订单仍充裕。从中港协发布的集装箱吞吐量数据来看:2021年由于就地过年的影响,春节前后企业生产较正常年份均偏强,因此去年的基数较高,而2022年春节前后港口反馈今年总体货源仍较为充裕,且2月中旬假期结束后外贸运输已逐步恢复,2月下旬吞吐量同比增速更是大幅提升,反映目前外贸企业在手订单仍然充足。

[1] http://www.ccpitzj.gov.cn/art/2022/2/16/art_1229557691_22262.html

[2] http://news.sohu.com/a/527041065_203652

一季度全球贸易增速虽大概率放缓,但贸易额仍与2021Q4水平接近。根据联合国贸发会发布的初算数据,2021年全球贸易总额达到约28.5万亿美元的创纪录水平,同比+25%,2年同比+13%,尤其是2021年下半年增长强劲。预测显示,预计2022Q1贸易增速将放缓,商品贸易将录得小幅正增长,不过贸易额仍与2021Q4水平接近。另外,IMF在1月全球经济展望中,下调全球贸易量同比增速0.7个百分点至6%(2021年为9.3%),但仍高于疫情前3%左右的增速。

1-2月出口增速仍在高位,一定程度外需仍不弱的影响。从UNCTAD的预测值来看,2022Q1全球贸易额尽管环比2021Q4增速放缓,但同比2021Q1仍有20%左右的高增速,即2021年下半年全球贸易额的大幅提升趋势延续到了2022Q1,这带来我国1-2月出口环比2021Q4虽无更快增长,但同比2021Q1却依然录得高增速。

(二)但商品结构来看,前期出口强势产品“后劲不足”

前期出口强势产品“后劲不足”。1-2月出口商品结构反映出目前与疫情相关的外需正在走弱,如地产后周期、居家办公类产品1-2月出口均有大幅下滑。2022年1-2月出口整体增速相较2021年12月下降3.1个百分点,其中1.3个百分点由地产后周期类产品贡献、2.4个百分点由电子类产品贡献。地产后周期类产品出口全线下滑,家电、灯具、家具出口对整体出口增速的拉动率分别为-0.1%、-0.1%、+0.2%,较前值回落0.8、0.3、0.2个百分点;而电子类产品中,则以手机、自动数据处理设备(电脑)出口下滑最为显著,对整体出口增速的拉动率分别为+0.1%、+0.7%,较前值回落1.2、1.2个百分点。由此可见,前期出口强势产品“后劲不足”,或与海外防疫措施放松,居民补贴收入下降导致消费减少有关,而这对我国出口后续增长而言并非是好消息。

二

进出口分项数据

(一)出口:1-2月出口仍在高位,疫情相关商品出口需求减弱

1、出口走势:1-2月出口增速仍在高位

1-2月出口增速仍在高位。以美元计价,1-2月出口同比+16.3%,前值+19.5%(2年同比);以人民币计价,1-2月出口同比+13.6%,前值+14%(2年同比)。

2、出口区域:对美出口走弱,对欧盟出口大幅走强

1-2月我国对除欧盟外的发达经济体出口均放缓,对部分新兴经济体出口走强。1-2月我国对美国、日本、东盟出口增速同比+13.7%、7.4%、13.3%,前值+27.7%、8.4%、15.1%,对欧盟、印度、巴西、俄罗斯出口增速同比+24%、26.5%、19.2%、41.4%,前值14.4%、17.9%、5.6%、28.6%。

3、出口商品:地产后周期、电子、防疫物资出口增速大幅放缓

1-2月地产后周期产品出口继续放缓,地产后周期类产品对出口同比增速的拉动率为-0.1%,为2020年5月以来首次转负,前值为1.2%。其中家电、灯具、家具出口均有显著下滑,对整体出口增速的拉动率分别为-0.1%、-0.1%、+0.2%,较前值回落0.8、0.3、0.2个百分点。

电子类产品出口增速大幅下滑,对出口同比增速的拉动率为2.1%,较前值下降2.4个百分点。其中手机、自动数据处理设备(电脑)出口下滑最为显著,对整体出口增速的拉动率分别为+0.1%、+0.7%,较前值回落1.2、1.2个百分点。

防疫物资出口增速同样大幅回落,对出口同比增速的拉动率为1%,较前值回落0.6个百分点。汽车、劳动密集型产品出口增速有所回升,对出口同比增速的拉动率分别为1.1%、1.1%,较前值回升0.3、0.3个百分点。

整体来看,1-2月出口商品结构反映出目前与疫情相关的外需正在走弱,如地产后周期、居家办公类产品等;而与经济重启相关的商品出口则相对偏强。

(二)进口:进口持平于均值,大宗商品进口偏强

1、进口走势:1-2月进口增速持平于历史均值

1-2月进口增速持平于历史均值。以美元计价,1-2月进口同比+15.5%,前值+13.4%(2年同比);以人民币计价,1-2月进口同比+12.9%,前值+8.2%(2年同比)。

2、进口区域:自美欧、东盟进口走弱

1-2月我国自美、欧、东盟进口大幅走弱。1-2月我国自美国、欧盟、日本、韩国、东盟和其他地区进口同比拉动率分别为0.7%、0%、0.5%、1.3%、1.9%、11.1%,前值分别为1.4%、1.2%、0.3%、1.2%、3.1%、6.1%。1-2月自其他地区进口增速大幅提升,或反映大宗商品进口偏强。

3、进口商品:大宗商品在价格推动下进口仍强

大宗商品对进口同比增速的拉动率大幅走强,达到4.7%,较前值提升2.7个百分点,价格仍是主要拉动因素。其中,原油、煤及褐煤、铜矿砂的进口增速最快,对进口同比增速的拉动率分别达到4.5%、0.9%、0.7%,较前值提升3.3、0.4、0.2个百分点。而大宗商品价格仍是主要拉动因素,原油、煤及褐煤进口数量同比均下滑,分别录得-4.9%、-14%,但进口价格同比+57%、160%,带动进口额大幅提升。

机电产品进口大幅减弱,主要受汽车零件拖累。机电产品对1-2月进口同比增速的拉动率为0%,较前值回落1.7个百分点;其中汽车零件进口拉动率为-0.3%,较前值回落2.1个百分点。

电子类产品进口小幅走弱,主要受集成电路进口拖累。电子类产品对1-2月进口同比增速的拉动率为3.7%,较前值回落0.8个百分点;其中集成电路进口拉动率为3%,较前值回落0.9个百分点。

(三)贸易差额:1-2月贸易顺差大幅走阔

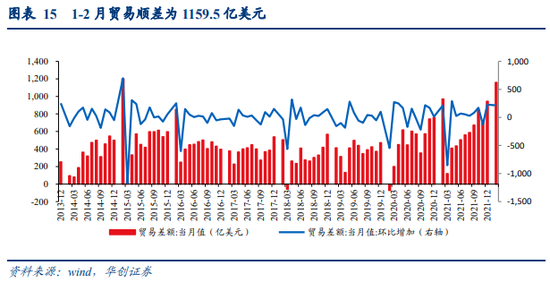

1-2月贸易顺差大幅走阔,以美元计价的贸易顺差为1159.5亿美元,前值944.6亿美元,环比回升215亿美元。以人民币计价的贸易顺差为7388亿元,前值6046.9亿元,环比回升1341亿元。

具体内容详见华创证券研究所3月7日发布的报告《【华创宏观】出口的强韧性有望再延续——1-2月进出口数据点评》。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。