文/新浪财经意见领袖专栏 建信信托

一、观点摘要

2021年12月国内股、债两市依旧延续上涨行情,虽然整体连续两月上涨但是过程相对波折,多空情绪交织激烈碰撞。着眼于资产配置,我们对未来的判断中性偏乐观,因此保持了基本仓位,但同时考虑到短期利空因素明显,所以避免盲目加仓,亦反对押宝赛道。莫听穿林打叶声,何妨吟啸且徐行。在审慎操作下,2021年以来所有开放的资产配置型产品都成功达到了对标的业绩基准。

二、基本面形势回顾

2021年正式收官,虽然全年GDP增速预计将超预期实现,但主要原因在于2020年基数较小,两年复合增速仍处于低位,经济增长压力依然很大,因此近期中央经济工作会议再次强调“以经济建设为中心”,关于这一问题,我们将在年度展望文章里重点讲述,本期观点先将单月的最新情况梳理如下:

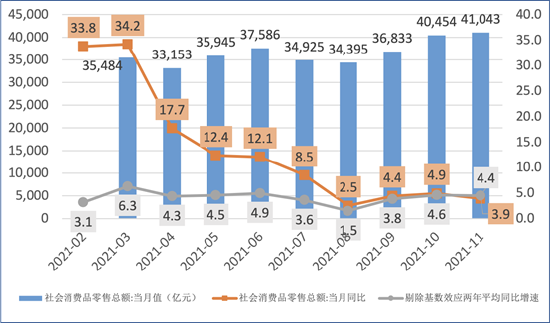

11月,受疫情多点散发等因素影响,社会消费品零售总额同比增长3.9%,增速比10月份回落1个百分点,两年平均增长4.4%。1-11月,社会消费品零售总额同比增长13.7%,仍保持较快增长,两年平均增速4.0%,与1-10月份持平。

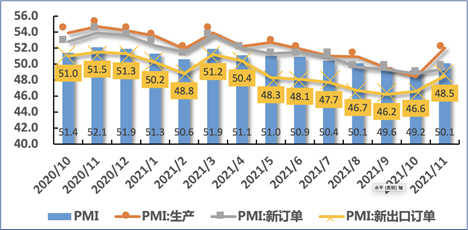

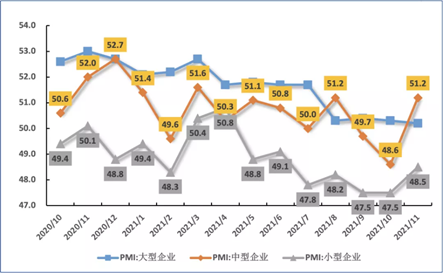

前期出台的一系列加强能源供应保障、稳定市场价格等政策措施成效显现。11月,中国制造业采购经理指数(PMI)为50.1%,比上月上升0.9个百分点,位于临界点以上,制造业重回扩张区间。中型企业PMI为51.2%,结束连续两个月的收缩走势,升至临界点以上。

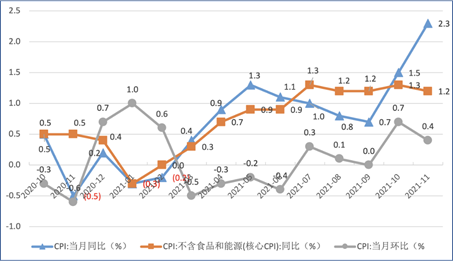

11月CPI同比上涨2.3%,涨幅扩大较多,达0.8个百分点。除了受到当月新涨价影响外,主要是受到2020年同期基数较低的影响。具体看,食品价格同比由上月下降2.4%转为上涨1.6%,影响CPI上涨约0.30个百分点,猪肉价格降幅明显收窄,鲜菜价格涨幅扩大。扣除食品和能源价格的核心CPI同比上涨1.2%,涨幅比10月回落0.1个百分点。

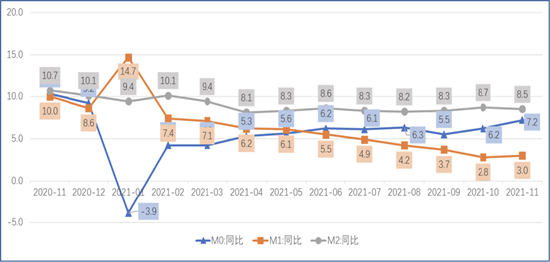

11月末,M2余额达235.6万亿元,同比增长8.5%,增速分别比10月末低0.2个百分点;M1余额为63.75万亿元,同比增长3%,增速比10月末高0.2个百分点,结束了2021年2月以来连续下降的趋势;M0余额为8.74万亿元,同比增长7.2%,创年内新高。

三、市场回顾与投资建议

债券市场目前整体分歧较大,主要原因是经过2021年几轮上涨已处于高位,短期继续看多的动能不足,但同时市场对资金面的预期还是宽松的,因此导致利空的因素也较为有限。

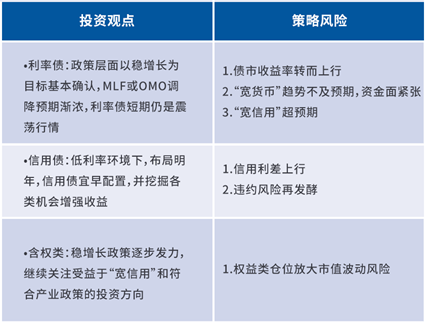

观察利率债,目前利率市场的利好因素主要有三方面:1.央行进入降准周期,LPR调降后,MLF或OMO调降预期渐浓。两者区别在于,LPR是银行间系统个别银行的报价调整,主要影响商贷客户,影响力相对有限,而后者则属于央行的公开市场操作,对债市影响更为显著。2.基本面仍有较大压力,而货币政策强调“自主性”,人民币汇率也处于较高位置,货币政策宽松空间较大。3.资金面较为平稳,跨年资金虽紧张,但仍在正常范围内。利空因素则主要集中在两方面:1.中央政治局会议以及中央经济工作会议强调政策面将保持“稳增长”,“宽信用”预期将制约债市空间。2.十年国债收益率已接近8月低点(2.79%),继续下行空间相对有限。

信用债则有所不同。利好因素主要是在稳增长、宽信用背景下,信用违约风险有所下降;利空因素则分为两方面:1.随着市场对永续债、银行二级资本债的重新定价,类属资产的超额收益越发难以寻找;2.地产行业持续释放积极政策信号,但地产债仍处于下行区间未见明显拐点,对市场情绪仍有冲击。

因此我们判断利率债短期内仍将是震荡行情,但缺少可替代的同质资产;而信用债则可以提前部署,并且积极挖掘各类细分资产的机会来增强收益。

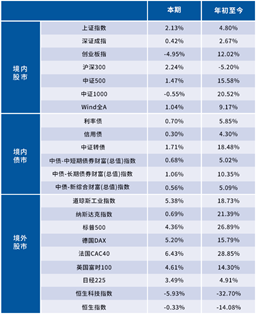

本期,Wind全A估值分位上升2.5%,沪深300估值分位上升13.5%,上证50估值分位上升6%,创业板下降6.3%。PB方面,整体PB略上行,沪深300分位上行超过16%。

今年以来指数层面波动小,2021年上证指数的振幅仅为12.06%,自1992年以来最低;但是行业分化较大,后期有望波动上升,行业分化收敛,配置层面我们建议偏均衡配置。

当前A股估值整体尚未见太大变化,并且资金仍然充裕,稳增长的政策组合和信号更加明确,建议重点关注:1.上游成本端改善,盈利修复相对确定的中游制造;2.历史上在弱经济环境下景气相对稳定的消费;3.调整后股价处于相对低位的高景气品种,如国产化逻辑推动的半导体、芯片以及军工。

A股的盈利目前处于增长回落阶段,成长景气赛道机会仍在,但依赖流动性预期,建议关注景气分化方向,验证业绩与估值匹配度。

钢铁、煤炭、化工等低估值板块在估值明显提升后,与业绩基本匹配,进一步配置意义有所降低。

量化市场在2021年10月以来出现了全市场性的回调,个别头部私募出现了巨幅回撤以及爆仓等情况,更有甚者已将2021年以来的收益全部回吐,不论股票策略还是商品策略都受到了严峻的考验。

据建信观察,回调的主要原因有以下几个方面:

一是大量资金涌入致使赛道拥挤,2021年一年就催生了新的百亿私募达30余家,而2020年底还不到10家。

二是同质化严重,主要的流派只有寥寥几种,策略信号的同源导致业绩相关性提高,人才建设和研究跟进亟待突破与升级。

三是对于对冲策略而言,基差的大幅收敛乃至由负转正对策略造成不小的冲击。因此,近期很多对冲策略产品在α失效和基差收敛冲击的双重影响下都突破了最大回撤。

四是规模越大的私募表现越一般,原因是受制于管理规模影响,模型的信号只能偏长期,灵活性因此而降低。

值得一提的是,仍然有一些管理人的表现较为亮眼,在市场整体回撤的时候能够成功控制幅度,这既与其Alpha模型选股能力有关,更和其严格控制敞口暴露有关。建信信托立足于客户需求,专注于在鱼龙混杂的私募市场中遴选知行合一的佼佼者。就近期的表现来看,建信所投资的管理人远远优于市场平均水平。

我们也注意到,私募管理人已经逐步适应市场变化,优秀的管理人的业绩已逐步企稳。就对冲策略来讲,目前的正基差行情大幅降低了对冲成本,比较适合配置;商品市场CTA策略受政策影响也趋于稳定,目前配置策略整体维持标配。

四、2022年1月资产配置观点与投资方向展望

(本文作者介绍:建行集团一级子公司,致力于打造一流全能型资管机构)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。