意见领袖丨管涛

本次人民币汇率升值不是预期驱动,而是贸易顺差主导的实需驱动。如果今年底明年初国内经济数据不那么理想,也可能会发生阶段性的做空人民币,市场主体对此要有所准备。

今年三季度中国出口市场份额再度跳升

根据世界贸易组织11月底公布的数据,今年三季度,中国、欧盟、美国、英国、日本、韩国、印度、中国台湾、新加坡、马来西亚、印尼、泰国、越南和菲律宾(后六个国家统称为东盟六国)货物贸易出口额合计40280亿美元。

假设这14个经济体出口总额占全球的市场份额维持去年一季度至今年二季度平均74.4%的水平,则当季世界货物贸易总额为54141亿美元。据此估算,今年三季度,中国出口市场份额为16.3%,欧盟为29.8%,美国为8.0%,英国为2.0%,日本为3.5%,韩国为3.0%,中国台湾2.2%,印度1.9%,东盟六国合计为7.7%(见图1)。

进一步分析,今年前三季度各季中国出口市场份额分别为14.2%、14.9%和16.3%,环比分别回落1.7个百分点、上升0.7和1.4个百分点。三季度,中国出口市场份额创下史上次高,仅次于去年二季度16.7%的水平(见图2)。

一季度中国出口市场份额环比回落,符合当季通常是年内出口市场份额低点的季节性特点,但降幅略低于2015至2019年同期环比平均下降1.9个百分点的水平,显示今年年初“就地过年”的疫情防控要求,减轻了春节长假对工业生产及出口的影响。二季度环比上升,但升幅低于2015至2019年同期环比平均上升1.0个百分点的水平,除“就地过年”降低了中国出口市场份额的波动性外,也部分反映了海外经济重启、订单流失的压力。然而,三季度,海外疫情反弹、经济重新封锁,订单重新回流中国,当季中国出口市场份额环比跳升,升幅远高于2015至2019年同期环比平均上升0.7个百分点的水平(见图2)。

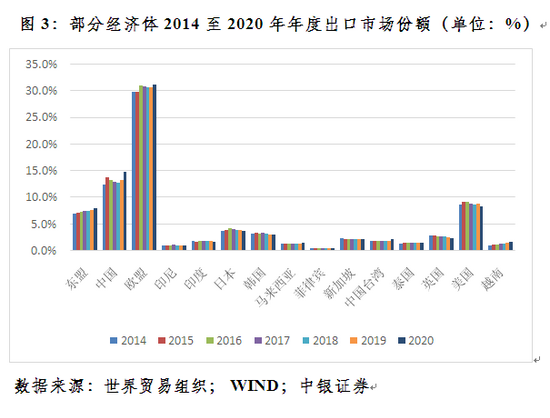

有违市场印象的是,东盟和印度并非世纪疫情和百年变局背景下中国出口市场份额的竞争者。从年度数据看,2018至2019年经贸摩擦升级期间,中国出口市场份额上升0.4个百分点,同期东盟十国出口市场份额仅上升0.07个百分点(其中东盟六国合计仅上升了0.03个百分点),印度上升0.02个百分点;2020年疫情大流行期间,中国出口市场份额较上年上升1.6个百分点,东盟十国上升0.39个百分点(其中东盟六国合计上升0.35个百分点),印度却下降0.14个百分点(见图3)。从季度数据看,今年前三季度,中国出口市场份额为15.2%,同比上升0.70个百分点,同期东盟六国下降0.19个百分点,印度上升0.23个百分点(见图4)。

今年四季度中国出口市场份额有望进一步回升,且环比升幅可能超过2015至2019年同期环比升幅0.1个百分点的长期均值。今年以来,中国采取疫情防控与疫苗接种并举、动态清零的政策,有效遏制了疫情蔓延,基本维护了正常生产秩序。四季度,尽管有内外部因素引发的供给冲击,但头两个月平均出口金额3129亿美元,较上季月均出口额增长6.3%,远高于2015至2019年四季度较三季度出口额环比3.8%的平均增速,显示当期出口较往年更为强劲(见图5)。而世界贸易组织11月15日发布的最新《货物贸易晴雨表》显示,全球货物贸易上半年在从新冠肺炎疫情的最初冲击中强劲反弹后,复苏正在放缓,关键行业的生产和供应中断抑制了下半年贸易增长。

明年中国出口景气度仍取决于全球疫情发展演变

疫苗接种是大部分国家阻止新冠疫情蔓延的重要手段。今年5月底,权威医学期刊《柳叶刀》指出,在非自然感染情况下,需要将近100%的人群接种一剂次疫苗,又或者80%的人群接种两剂次疫苗,才能达到群体免疫。日前,中国工程院院士钟南山表示,按中国疫苗有效率为70%计算,要达到理论上的群体免疫,中国需要接种人员达到全体人口的83%(中国实际完全接种比率已达到80%以上)。也就是说,理论上,疫苗完全接种比率要达到70%~80%,才能够建立免疫屏障,前提是新冠病毒变异不会出现免疫逃逸。最近,传染性更强的奥密克戎变异株迅速蔓延,引发了新一轮的市场恐慌。但好在迄今为止,现有疫苗仍能够提供一定的保护。

截至12月16日,全球完全接种(两针)新冠疫苗的人数占比为46.3%,远低于70%~80%的理论水平。这主要是受到了非洲的拖累,当地完全接种比率仅有8.09%,其他洲都在50%以上,其中南美洲最高,达到了61.07%(见图6)。

除非洲外,预计其他大部分国家和地区在明年二三季度完全接种疫苗人数占比有望达到70%以上的群体免疫水平。12月15日,世卫组织官员表示,在现有防疫手段能广泛应用的前提下,如果能继续控制新冠病毒的传播并减少死亡率,新冠肺炎大流行有望在2022年结束。那么,中国还可以享受两三个季度的出口高增长红利,明年三季度或是观察这轮中国出口景气可持续性的重要时间窗口。需要密切关注,届时是否会出现随着海外疫情好转、当地经济重启,中国出口订单流失风险上升,出口增速明显回落的情景(见图7)。

如果海外疫苗接种推进不及预期,甚至病毒变异突破免疫屏障,以及考虑到还要通过加强针以增强疫苗保护效果,实际的理想接种比率应该高于现有70%~80%水平,则留给中国享受出口红利的时间可能将会更长。当然,如果其间能够研制出特效药,将有助于加快全球经济重启进程,进而缩短中国的出口红利期。

明年初美元指数或重新主导人民币汇率走势

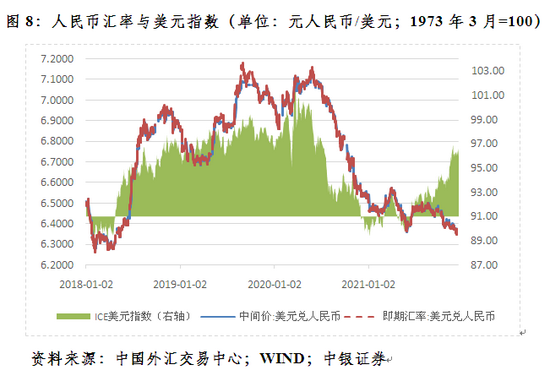

现行人民币(对美元)汇率走势取决于国内外汇市场供求和国际金融市场变化。今年前8个月,人民币汇率涨跌基本与国际市场美元指数强弱互为镜像,但9月份以来走出了美元强、人民币更强的独立行情(见图8)。这主要是受国内外汇供求关系的影响,反映了出口高增长、贸易大顺差的基本面状况(详见笔者在《第一财经日报》10月11日专栏文章的讨论)。

11月18日,全国外汇市场自律机制第八次工作会议公报,首次提出“合理均衡是目标,偏离程度与纠偏力量成正比”,明确向市场提示汇率偏离经济基本面的超调风险。但12月7日公布亮丽的11月份外贸数据后,次日境内外人民币汇率交易价升破6.35,创下年内新高;9日日间,更是创下三年半新高。9日晚,央行宣布12月15日起提高金融机构外汇存款准备金率2个百分点。这是年内央行第二次大幅提高外汇存款准备金率,释放了较强的汇率预期管理和调控的信号,引发了夜盘境内外人民币汇率大幅回撤(见图9)。

不过,这次宣布外汇“提准”与5月31日那次背景不同。当时,人民币汇率正随着美元指数走弱加速升值,市场有一定的升值预期。5月24~28日,1年期无本金交割远期(NDF)银行的人民币汇率持续升值预期,平均升值预期为0.26%。也就是说,当时市场出现了一定的顺周期“羊群效应”。而这次人民币迎着美指走强逆势上扬,除12月8日人民币汇率交易价刷新年内纪录之日,1年期NDF隐含的人民币汇率为0.12%的升值预期外,11月23日至12月7日为持续贬值预期,平均贬值预期为0.15%(见图10)。因此,本次人民币汇率升值不是预期驱动,而是贸易顺差主导的实需驱动。

所以,央行外汇“提准”措施出台后,离岸市场人民币汇率(CNH)回撤更多,这反映了离岸市场做多人民币的投机头寸大举平仓。在岸市场人民币汇率(CNY)继续保持坚挺,12月9日至17日间,CNH相对CNY持续偏弱,境内外日均差价达到86个基点。而上次仅有5月31日至6月2日CNH相对CNY持续偏弱,日均差价为27个基点(见图9)。

如前所述,明年初中国外贸仍有望“开门红”。然而,不宜将年底汇市行情的逻辑简单线性外推。因为年底存在所谓年关效应,即企业财务要本外币并表,为规避人民币升值的汇兑损失,企业可能会不计成本地结汇。况且,今年贸易顺差如此之大,企业年底年初又有大量的人民币支付需求,客观上也需要结汇。明年初情况就大不相同,因为没了年关效应的压力,企业可以更加坦然地面对人民币涨跌。

如2018年一季度,人民币汇率持续单边升值,当季累计涨幅接近4%,3月底4月初升至“8·11”汇改次日以来新高。然而,一季度各月银行即远期(含期权)结售汇持续逆差。4月份起人民币汇率随美指反弹开始回调,4、5月份每月结售汇顺差近300亿美元。之后,随着中美贸易摩擦升级,人民币汇率一路下跌,到7月底较3月底累计下跌近8%,6、7月份结售汇又重新逆差。实际上,一季度银行代客货物贸易结售汇顺差523亿美元,较上季少24%,较下季少47%(见图8和图11)。

可见,即便明年初中国外贸出口依然较为强劲,但企业结汇冲动减弱,美元指数仍可能对人民币汇率走势发挥主导作用。此种情形下,如果美指在美国通胀上行和美联储货币紧缩预期下延续年底的强势行情,不排除人民币汇率会出现回调。尤其考虑到中央经济工作会议之后,市场进入政策观察期。如果今年底明年初国内经济数据不那么理想,也可能会发生阶段性的做空人民币,市场主体对此要有所准备。

(本文作者介绍:中银证券全球首席经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。