文/新浪财经意见领袖专栏作家 管清友、许博男

编者按

人类汽车工业已有百余年历史,中国汽车工业也走过半个世纪的春秋,早已成长为全球最大的汽车市场,如今的中国汽车正面临着前所未有的变革和挑战。长远来看,无论是能源安全问题还是全球气候问题,都将倒逼汽车行业从能源、技术和制度等多方面完成重大转型与升级,赋予汽车行业全新发展动能。身处2021的末尾,长短周期叠加,新能源汽车行业正在完成从政策性产物到市场化产品的关键转身,后红利时代危机并存,且看2022如何演绎。研究报告成文于12月初,文中涉及统计数据为2021年1-10月数据,所涉及资本市场数据为截至2021年11月30日数据。本文所提及产业链上具体公司均不构成任何投资建议。

本研究报告共分为上、中、下三部分,本文内容为报告第一部分“复盘:2021是汽车行业基本面与估值的共振”。

复盘:2021是汽车行业基本面与估值的共振

1.资本市场表现:估值抬升,盈利修复,上演α与β共振

(1)整体走势:α与β齐飞,2021是汽车行业资本大年

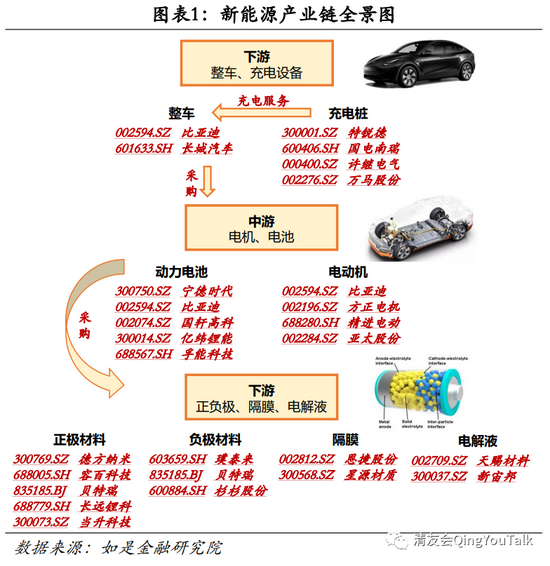

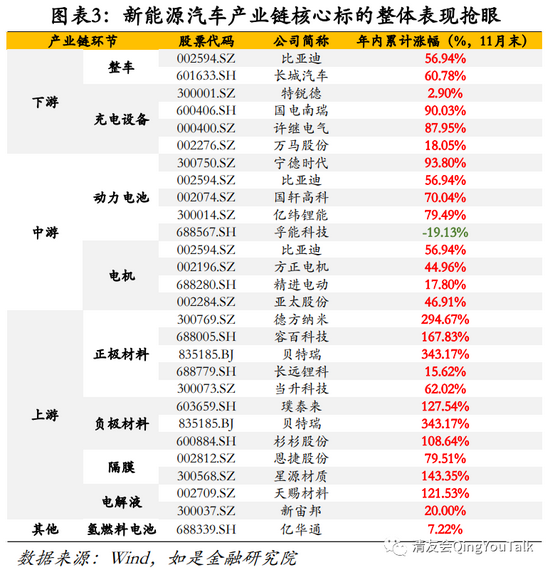

在观察对象的选取上,我们从上游、中游到下游对整个新能源产业链进行梳理,并纳入氢燃料电池等热门赛道进行分析。从产业链划分上,我们将新能源产业链划分为四大部分:分别为下游,即新能源整车(EV、PHEV)与相关充电设备;中游,即新能源电动车所使用的动力锂离子电池与电动机;上游,即组成动力锂电池的正极材料、负极材料、隔膜与电解液。此外,我们纳入了氢燃料电池与滑板底盘两大热门板块的梳理。

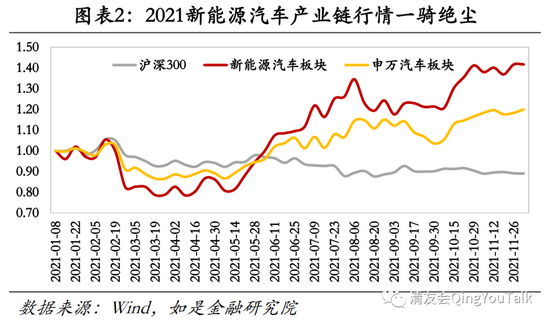

2021年新能源汽车产业链主要标的表现抢眼,行情在各板块中一骑绝尘。受益于汽车市场总体销量仍然稳固、新能源汽车市占率表现抢眼,带动新能源汽车产业链估值、利润双双抬升,推动板块行情一路上涨。从行情走势看年内(2021年1月1日到2021年12月1日)沪深300、申万汽车板块、新能源汽车产业链总市值加权平均涨幅分别为-10.96%、19.92%、41.72%;横向看新能源汽车产业链涨幅可位列申万一级分类中第3位置,仅次于电气设备(与新能源汽车产业链有高度重合)与有色金属(受年内大宗商品行情带动);涨幅排名前五板块分别为电气设备(50.1%)、有色金属(48.2%)、新能源(41.72%)、采掘(31.3%)、公用事业(30.0%)。

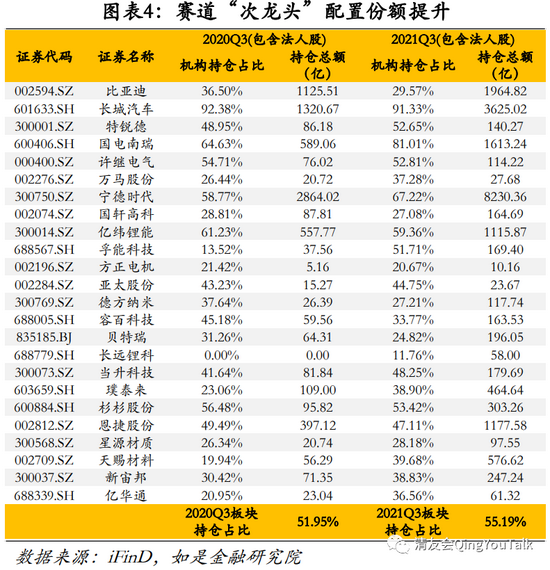

部分赛道投资机会缩窄,“次龙头”配置份额提升。新能源汽车板块整体机构持仓集中度提升,细分赛道头部标的受机构青睐,但从风向看机构增配主力已经从第一龙头过度至“次龙头”,从一定程度上说明部分赛道投资机会缩窄。从机构持仓情况看(含法人股)2021Q3与2020Q3相比万马股份(+10.84%)、当升科技(+6.61%)、璞泰来(+15.84%)、天赐材料(+19.75%)、新宙邦(+8.41%)等充电桩、正负极材料、电解液“次龙头”获机构增配。

(2)盈利情况:整体盈利修复,上游受价格因素影响利润增长迅猛

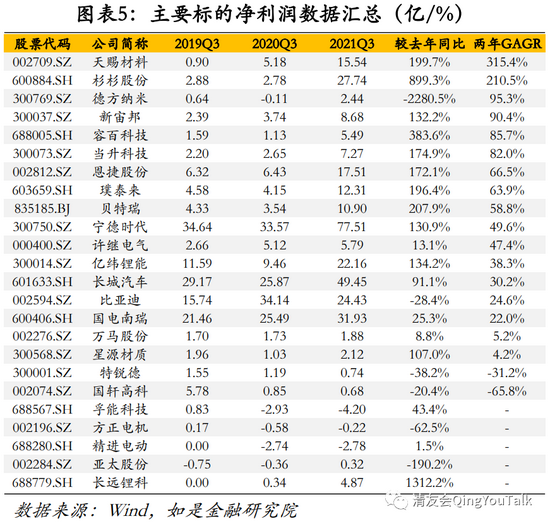

疫情后产业链整体盈利修复良好,板块净利润两年GAGR达42.4%。根据我们构建的新能源汽车产业链标的池数据,2020年Q3新能源汽车板块净利润整体同比增速63.8%(去年疫情低基数效应),板块净利润整体两年GAGR达42.4%,主要标的天赐材料(两年GAGR+315.4%)、杉杉股份(两年GAGR+210.5%)、德方纳米(两年GAGR+95.3%)、新宙邦(两年GAGR+90.4%)、容百科技(两年GAGR+85.7%)、当升科技(两年GAGR+82.0%)、恩捷股份(两年GAGR+66.5%)、璞泰来(两年GAGR+63.9%)、贝特瑞(两年GAGR+58.8%)两年GAGR均达50%以上。

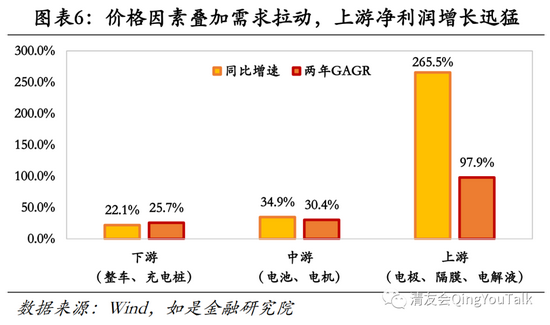

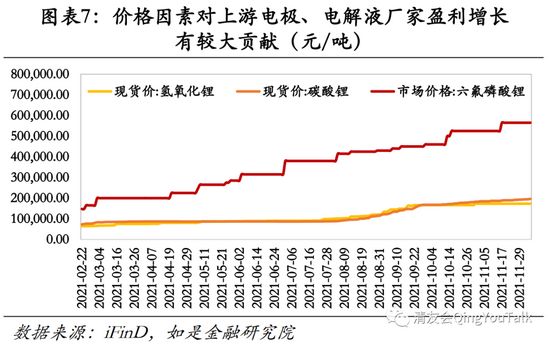

上游板块受益于下游增长叠加价格因素影响,利润增长迅猛。分产业链环节看,下游(整车、充电桩)、中游(电池、电机)、上游(电极、隔膜、电解液),对应Q3同比增速分别为22.1%、34.9%、265.5%,对应2年GAGR分别为25.7%、30.4%、97.9%,上游电池正极、电解液厂商受价格因素影响利润增长迅猛,从氢氧化锂(磷酸铁锂、三元里正极制备原材料)、碳酸锂(磷酸铁锂正极制备原材料)、六氟磷酸锂(电解液原材料)现货价格也可以基本印证这一观点。

(3)估值情况:双逻辑主线确认,大销量、高技术公司估值抬升明显

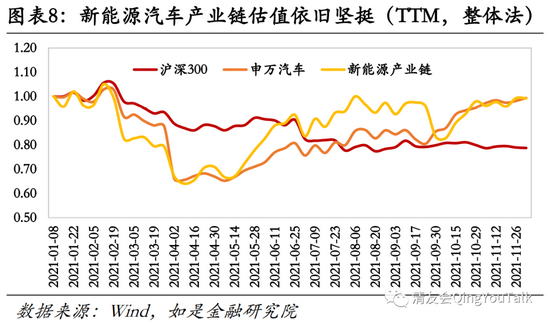

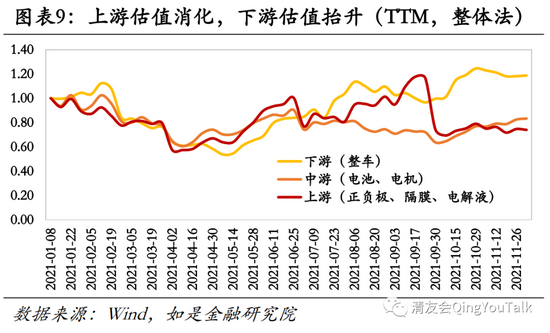

新能源汽车板块估值依然坚挺,下游整车估值抬升,上游锂电产业链估值略微消化。根据Wind数据沪深300、申万一级汽车分类、自建新能源产业链板块年内(2021年1月1日-2021年12月1日)滚动市盈率(整体法)涨跌幅分别为-21.27%、-0.59%、-0.82%,对应年末PE(TTM,整体法)分别为12倍、44倍、107倍,基本面回暖情况下,新能源汽车行业估值情况依然坚挺。分产业链看,下游(仅统计整车)、中游(电池、电机)、上游(正负极、隔膜、电解液)对应年内(2021年1月1日-2021年12月1日)滚动市盈率变(整体法)化分别为18.72%、-16.65%、-26.01%,对应年末PE(TTM,整体法)分别为115倍、170倍、73倍,下游整车企业估值抬升明显,中上游利润带动估值出现消化趋势。

下游整车估值双逻辑主线确认。一是传统车企“制造”估值逻辑变为了“消费”逻辑,估值中枢和汽车销量呈现正相关关系,高市份额带来高利润增长预期;二是部分汽车新贵和造车新势力公司估值呈现“科技”逻辑,技术壁垒高与产品体验佳的汽车企业可以得到更高的估值。

2.汽车行业总量:总量封顶,边际回暖,新能源汽车开始放量

(1)总量:短期中国汽车消费总量筑顶,行业处于主动去库存周期

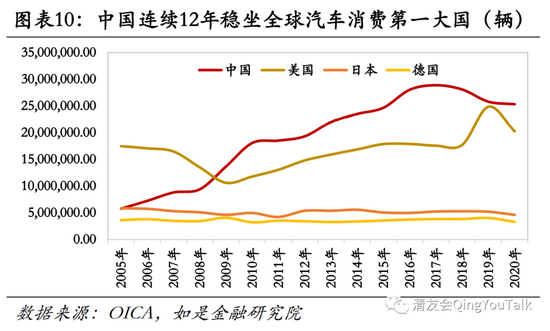

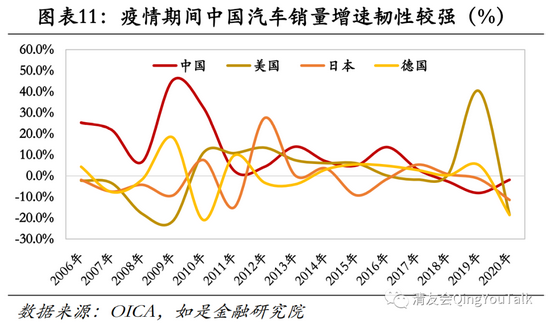

中国是世界第一大汽车消费国,全品类汽车销量超2500万辆。中国自2009年全年汽车总销量超过美国后,已经连续12年成为全球第一大汽车市场。根据国际汽车制造协会(OICA)统计,在疫情之下的2020年中国汽车销售超2500万辆,稳居世界第一。2020年汽车前五大销售国分别为:中国(2531万辆)、美国(2024万辆)、日本(459万辆)、德国(326万辆)、印度(293万辆),中国汽车年销量已超位列第二名的美国与第三名的日本之和。高总量的同时,一方面在主要汽车市场(中美日德),仅有中、美两国市场还在扩张,另一方面根据国际汽车制造协会(OICA)数据,2011年以来,中国、美国、日本、德国四大汽车市场销量分别增长36.78%、55.25%、9.22%、-6.85%。特别是疫情发生后,各大汽车市场均受到打击。2020年中、美、日、德四国全年销量较前一年销量分别减少1.9%、18.5%、11.5%、18.6%。中国由于市场整体韧性较强、疫情管控情况较好,汽车销量受到影响相较于其他国家更小。

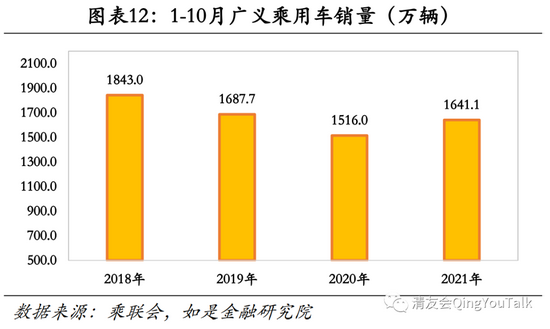

中、短期视角下,2018年乘用车销量基本封顶;年内汽车销售出现边际回暖迹象。从广义乘用车数据看,2018-2020年全年广义乘用车销量总计2273.9万辆、2101.5万辆、1959.0万辆,2018年乘用车销量封顶后市场萎缩明显。从高频数据来看,2021年一至十月广义乘用车累计销量1641.1万辆,已经超过疫情爆发后的2020年(1516.0万辆)总销量,略低于疫情前的2019年(1687.7万辆),汽车销售出现边际回暖迹象。

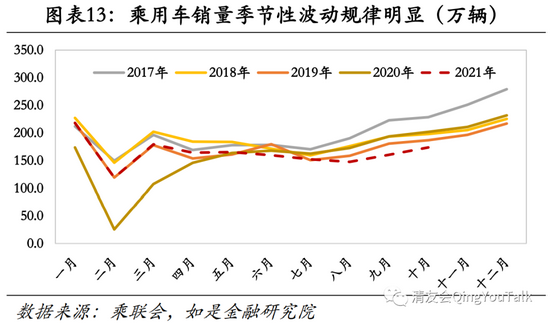

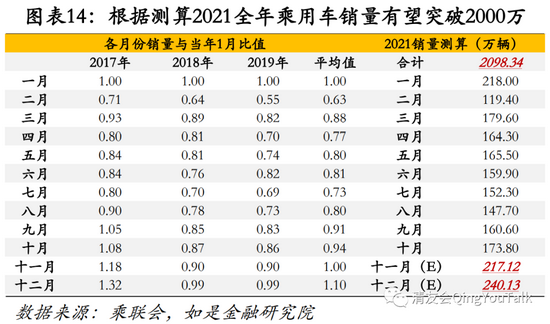

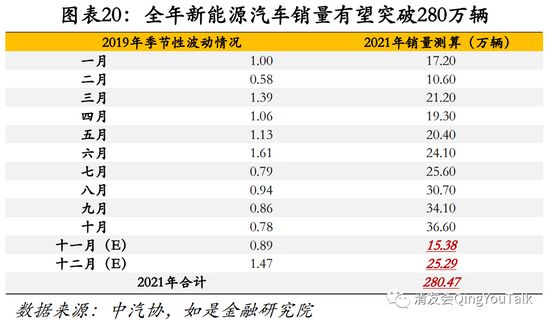

从季节性波动测算,2021全年广义乘用车销量或将达到2000万辆以上。一般情况下,全年汽车销量有季节性波动,一至四季度销量通常表现为“高-低-低-高”,三季度秋季车展期间汽车销售开始放量,年底经销商销售冲击业绩叠加消费者购车过年需求,四季度或一季度通常为一年销售高峰。由于全年汽车销量具有季节性波动特性,我们选取了疫情爆发前的三年为样本,将每年1月设置为基准,观察2017年1-12月、2018年1-12月、2019年1-12月三个完整年度样本。根据结果可以看出全年各月广义乘用车销量相对于每年1月的倍数确实具有较为明显的周期性波动,我们将三年样本求平均即可以得出汽车消量的季节性因子,并通过季节性因子测算11月与12月乘用车销量。根据测算2021全年广义乘用车销量有望达到2000万辆以上。

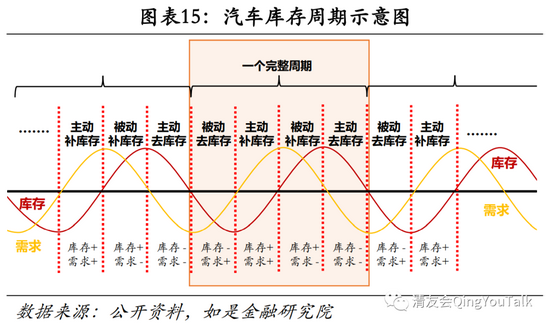

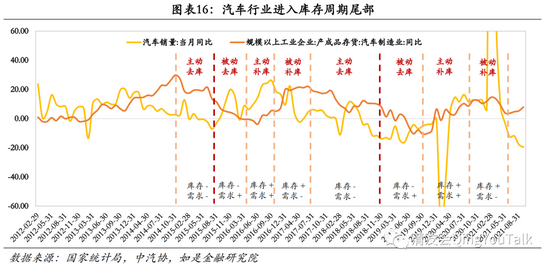

乘用车市场已经进入主动去库存周期。汽车相比较其他消费品有两个比较明显的特点,因此具备产生库存周期的条件。一是汽车生产过程“重工业”特征明显。汽车厂商生产线规模庞大,资本投入较多,增减产能周期跨度长;二是销售模式相对特殊。我国的汽车销售大多采取4S模式,经销商与厂商整体库存偏重,增减库存均需要比较长的时间周期。在这两种特征的作用下,汽车市场的供求缺口修补时间较长,会产生明显的波动,因此导致库存的周期性变化。依照我们对于汽车库存周期的划分方式,2021年末我国汽车行业已经处于主动去库存周期(即总需求减少,经销商与厂商主动清理积压库存),随着需求底部确认,汽车行业将重新开启需求回暖的新周期,行业将经历被动去库存(总需求回暖,挤压的库存被市场消化)周期,整体需求回升,或将呈现较高景气度,利好“消费”逻辑下的传统车企。

开启新周期的契机是汽车需求的回暖,但是经济升温需要时间,静待全新景气周期到来。疫情延迟汽车消费和芯片短缺加剧了库存周期的波动。一方面是疫情积压的需求基本在2020下半年和2021年初得到释放,因此三季度开始汽车销量相较于往年同期回落。另一方面是芯片短缺导致库存为产量不足托底,导致库存持续处于低位。内需不振叠加库存清理,加剧了主动去库存周期的波动,需求库存双双下行,新周期抬头难。如今销量回暖仍需时间,新周期开启须等待经济率先回暖。在乐观预期下,今年四季度可能将确认需求底部。

(2)新能源:从政策驱动正式转向市场驱动,我国新能源汽车渗透率逼近二成

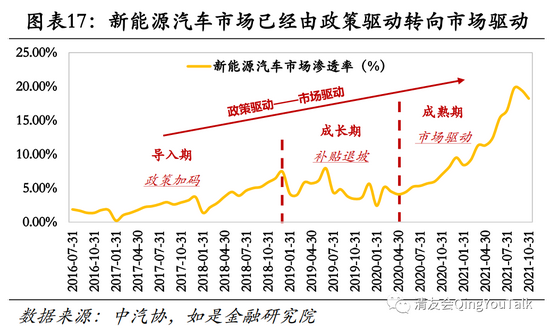

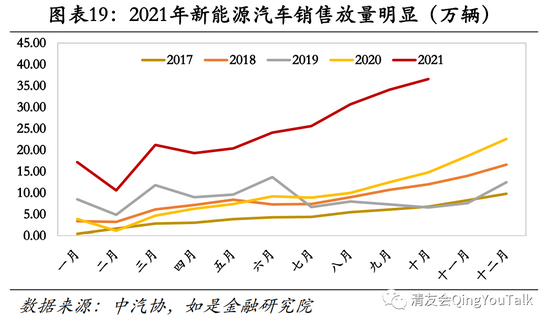

新能源汽车市场基本成熟,逐步进入政策退出期,行业正式由政策驱动转向市场驱动。回顾中国新能源汽车发展史,我国电动汽车逐步普及经历过多个不同的发展时期。一是导入期,新能源汽车事业由科技部、财政部、发改委、工业和信息化部于2009年发布“十城千辆节能与新能源汽车示范推广应用工程”而开启,即通过财政补贴完成政府(G)端、大型企业(B)端的电动车政策性普及,目的是力争使全国新能源汽车的运营规模到2012年占到汽车市场份额的10%。二是成长期,即补贴驱动阶段,通过财政补贴个人用户消费端,叠加宽松的限购政策,推动新能源汽车由B端、G端逐渐向个人用户C端渗透普及。三是成熟期,即补贴退坡后场发展由政策驱动正式转向市场驱动,2019年初四部门联合发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,新能源补贴退坡50%,“骗补”不复存在,新能源汽车企业历经大洗牌。四是市场驱动阶段,如今随着后补贴时代来临,新能源汽车市场在经历补贴退坡后完成被动出清洗牌,正式从补贴驱动到市场驱动过渡,至今已经发展成规模较大、市场化程度较高、产业链发展较为完善的战略新兴产业,2021年全年新能源汽车总销量有望突破280万辆,单月渗透率逼近20%,也将成为政策扶植与市场驱动分化元年。

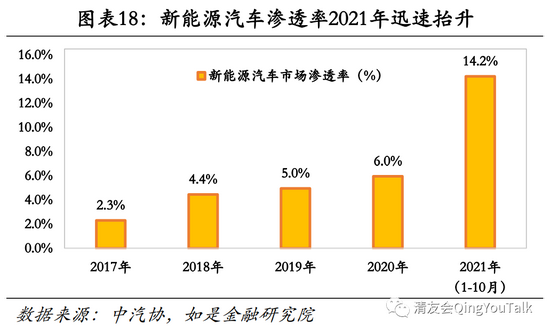

汽车消费总量虽然短期封顶,但新能源汽车市场火爆,单月新能源汽车渗透率逼近20%,全年销量有望超过280万。根据中汽协数据,2017年、2018年、2019年、2020年、2021年(1-10月)新能源汽车市场渗透率分别为2.31%、4.45%、4.95%、5.96%、14.23%;2021年8月、9月、10月新能源汽车市场渗透率分别为19.78%、19.47%、18.24%,单月新能源汽车渗透率逼近20%;根据测算,取疫情发生前的2019年数据为季节性波动基准,我们预计2021年全年新能源汽车销量有望超过280万辆。

(3)结构:自主品牌崛起,助推新能源汽车市场高景气度

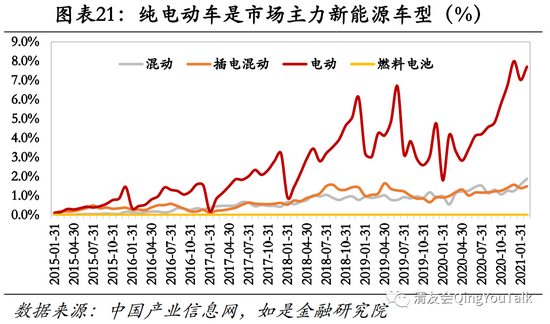

从新能源汽车类别来看,电动车仍是绝对主力;氢能源汽车政策端开始发力。从技术路径来看,根据中国产业信息网数据,当前(2020年)各类技术路径市场份额占比为纯电动(BEV)>普通混动(HEV)>插电式混动(PHEV)>>燃料电池;其中普通混合动力、插电混合动力、电动、燃料电池动力乘用车2020年全年销量分别为244261辆、245157辆、955541辆、0辆,对应市场份额分别为1.23%、1.23%、4.81%、0.00%,电动车仍是绝对主力。受制于氢燃料电池汽车使用成本较高、加氢站普及度不足、自主品牌氢车产品力不足等因素,自2015年至今氢燃料电池乘用车销量几乎为0,氢燃料电池乘用车市场至今并未正式启动。但根据《节能与新能源汽车技术路线图》规划,预计到2035年氢燃料电池保汽车有量达到100万辆左右,商用车将率先实现氢动力转型。根据中国汽车工业协会数据,2015年-2020年我国氢燃料电池汽车实际保有量分别为0辆、10辆、639辆、1911辆、3438辆、6175辆、7352辆。若以2035年燃料电池车保有量达100万辆来计算,对应2020年-2035年氢能源汽车保有量GAGR将达38.8%。

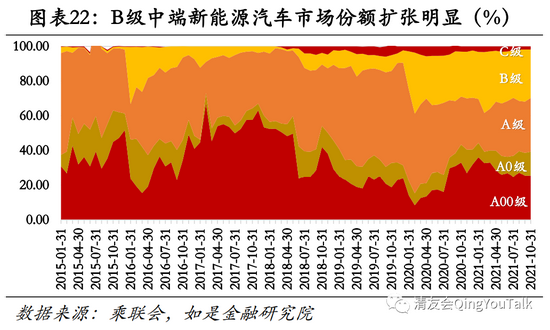

入门级、中端新能源车占据市场主导。从各级别新能源汽车市场份额上看,A级(紧凑型车)>B级(中型车)>A00级(微型车)>A0级(小型车)>C级(中大型车)。从趋势上看,近两年A00级(微型车)与B级(中型车)增长势头迅猛,与燃油车的高端、低端车销量“两极”高情况相悖。燃油车市场需求两极化主要来自于汽车消费在一、二线城市升级带动中高端汽车与豪华品牌销量上涨,汽车消费在农村普及带动低端、功能型乘用车市场份额猛增。而新能源汽车消费者多集中于充电基础设施配套较完善且有燃油车购车限制的一、二线城市,因此购车时功能化需求成为主要考量因素,带动A00级低价新能源汽车销量上升;同时由于市场主要厂商主导车型均集中于A级(紧凑型车)与 B级(中型车),电动车高端市场仍未大规模受高端消费者青睐认可,中端车占据市场主导。

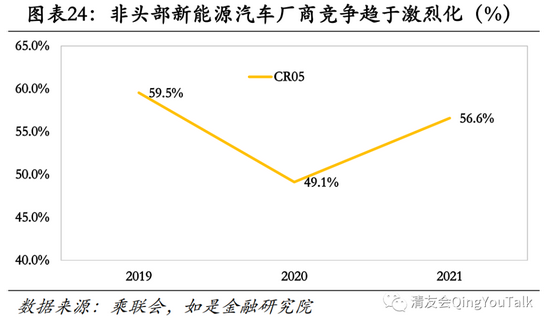

自主品牌强势崛起,腰部厂商竞争趋于激烈。分车企来看,根据乘联会数据2021年1-10月新能源汽车(统计口径包含BEV与PHEV两类车型)销量前五车企分别为比亚迪(410801辆)、特斯拉汽车(349397辆)、上汽通用五菱(341757辆)、上汽乘用车(133911辆)、长城汽车(97966辆),自主品牌表现抢眼。从市场集中度来看,2019年、2020年、2021年1-10月新能源车企汽车销量CR5分别为59.5%、49.1%、56.6%,出现震荡下降趋势,腰部厂商竞争趋于激烈。

新能源汽车产业链部分板块有哪些结构性机会值得关注?欢迎关注新能源汽车行业2022年度展望后续报告。

(本文作者介绍:如是金融研究院院长、首席经济学家。)

责任编辑:于胜男

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。