意见领袖丨孙彬彬 谭逸鸣

摘要:

(1)什么是“国调企业”?

从职能定位上来看:重庆国调企业管理有限公司致力于配合市属国有企业提供阶段性“应急”和“增信”,吸收整合市属国企资源,参与市属国企混合所有制改革,筛选投资优质市场化项目。即通俗来说就是为应对短期流动性压力而成立的债务平滑机制。

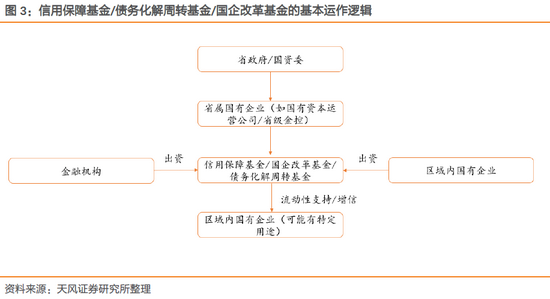

“国调”企业这类债务平滑机制具体是如何运作的?最早在2015年,在43号文下发加强地方政府债务监管后,便有部分省市成立了债务化解(平滑)基金,其运作机制我们主要关注以下几个维度:(1)牵头成立方:通常由各地省政府/国资委、或是地级市政府/地市主要国有企业代表政府牵头成立;(2)出资方:政府直接出资或是由区域内相关定位的国有企业代政府出资,并撬动银行等金融机构杠杆共同出资成立;(3)基金投向:在这一阶段成立的债务化解基金还涉及到一类债务的偿还上,此外主要便是用于区域内防范化解债务风险,并且为防止资金链断裂可用于支持州内重点项目建设。当然,这部分资金是有成本的,主要用于短期流动性转圜。

(2)2019年来有哪些地方设立了债务平滑机制?

以央企信用保障基金为经验借鉴,黑龙江省、贵州省、湖南省、河北省、云南省、内蒙古自治区、河北省、河南省、广西自治区、天津市、重庆市均陆续在省级层面成立信用保障基金/国企改革发展基金/债务风险化解基金,旨在为区域内国有企业提供流动性支持及信用增进,以平滑债务风险。此外像潍坊市2021.10.20召开投资机构对接大会,提到潍坊市正在设立规模50亿的债务增信专项资金和80亿的债券投资基金。

各省市成立的债务平滑机制称呼或有不同,但本质上的运作机制以及成立的初衷却殊途同归,不过有一点值得注意:各省成立债务平滑机制可能有其不同的特定用途,有的省份可能区域内国有企业均可以使用(尤其是融资平台),但像河北成立的国企信用保障基金,就是主要面向省属国有企业在境内发行的公开市场债券。

(3)起到多大作用?

从逻辑上定性来看,各地方成立的债务风险化解基金/信用保障基金均不是实际偿还化解债务的根本途径,其起到的更多是缓释短期流动性压力,从而给与地方政府更多的时间腾挪区域内各类资源以达到债务缓释的作用,最终的债务风险缓释还是需要区域财力的增长,土地市场景气度的提升以及良性循环的区域再融资能力。

定量上来看,我们观察已设立债务平滑机制的省份的短期流动性压力:

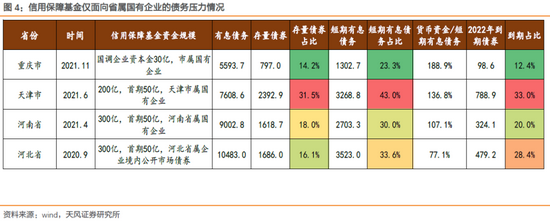

1)重庆、天津、河南、河北均仅针对区域内省属国有企业(并且河北仅面向省属国有企业的公开市场债券),我们仅以省属国有企业口径统计债务压力相关数据:可以看到:(1)重庆市属国有企业整体短期流动性压力并不算大,整体再融资能力尚可,压力较大的是区县级AA弱平台;(2)天津市和河北省从债券到期规模及到期占比、短期有息债务占比来看流动性压力相对大一些(尤其是天津),值得关注,对应省层面成立的信用保障基金/国企改革基金对于短期流动性滚续或能起到一定作用。

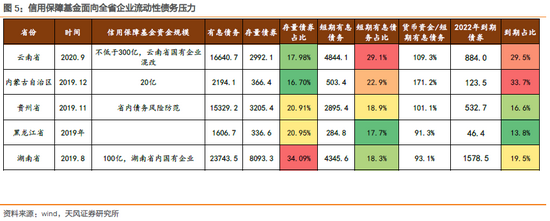

2)此外,还有云南省、内蒙古自治区、贵州省、黑龙江省以及湖南省成立了省级信用保障基金,但并非仅仅针对省属国有企业,而是针对全省统筹缓解流动性压力和短期债务风险。从数据上来看:云南、内蒙古短期到期压力相对大一些,无论是债券还是全口径短期有息债务(尤其是云南省,其中又主要集中在省属国有企业身上,并且到期绝对规模也较大),云南省成立的国企混改基金,逻辑上短期内对债务的滚续有一定作用,但其资金来源和落实还需进一步关注。

2021.10.29重庆市城市建设投资集团官网发布了《集团牵头组建渝调公司》:“渝调公司将致力于配合市属国有企业提供阶段性“应急”和“增信”,吸收整合市属国企资源,参与市属国企混合所有制改革,筛选投资优质市场化项目。组建渝调公司意义重大,有利于防范化解国有企业重大风险,履行国企担当;有利于优化国资布局、加快重庆国有企业结构调整,深入推进国资国企改革;有利于通过市场化方式发掘优质项目和投资价值,获取市场化投资收益。”

今年以来城投融资政策边际收紧、叠加土地财政愈发吃紧,市场高度关注地方政府会如何应对?近年来诸多省份成立了用于防范债务风险的债务化解平滑基金,比如河北2020.9便由河北建投集团牵头成立了河北省国企信用保障有限公司,而此次重庆成立的渝调公司也有同样的目的,那么有哪些省份成立了此类债务平滑机制,运作方式如何,能起到多大作用,怎么看待?本文聚焦于此。

从“国调企业”来看地方政府如何应对债务压力?

1.什么是“国调企业”?

重庆市国调企业于2021年10月22日注册登记成立,注册资本30亿,其股东有两家:重庆市城市建设投资(集团)有限公司(持股66%)、重庆市地产集团有限公司(持股34%)。

从职能定位上来看:重庆国调企业管理有限公司致力于配合市属国有企业提供阶段性“应急”和“增信”,吸收整合市属国企资源,参与市属国企混合所有制改革,筛选投资优质市场化项目。即通俗来说就是为应对短期流动性压力而成立的债务平滑机制。

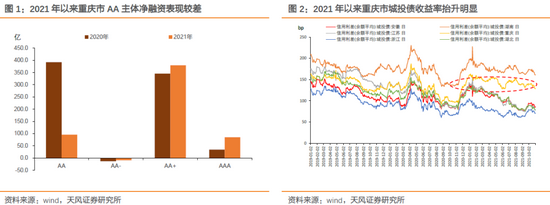

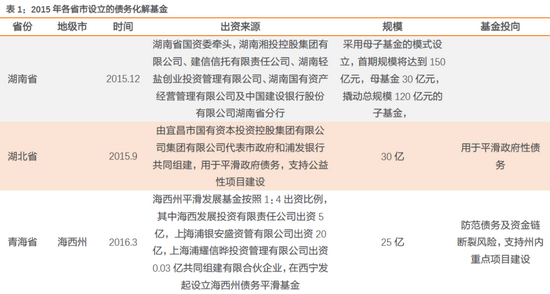

从诉求上来看:在政策边际收紧的2021年叠加局部信用事件的冲击,经济财政实力处全国中游而债务水平偏高的重庆整体一级发行有一定压力,尤其可以看到AA主体净融资水平大幅下滑;而从二级利差来看,利差水平明显抬升,且幅度较大。因此在当下时点,重庆市政府成立国调企业提供流动性应急以及增信,我们认为,主要便是为了防范化解重大风险,以应对未来的流动性压力,尤其在土地财政愈发吃紧的形势下。

那么,“国调企业“这类债务平滑机制具体是如何运作的?

最早在2015年,在43号文下发加强地方政府性债务监管后,便有部分省市成立了债务化解(平滑)基金,其运作机制我们主要关注以下几个维度:(1)牵头成立方:通常由各地省政府/国资委、或是地级市政府/地市主要国有企业代表政府牵头成立;(2)出资方:政府直接出资或是由区域内相关定位的国有企业代政府出资,并撬动银行等金融机构杠杆共同出资成立;(3)基金投向:在这一阶段成立的债务化解基金还涉及到一类债务的偿还上,此外主要便是用于区域内防范化解债务风险,并且为防止资金链断裂可用于支持州内重点项目建设。当然,这部分资金是有成本的,主要用于短期流动性转圜。

而随着防范化解地方政府隐性债务的推演和深化,2019年以来更多省份开始设立债务化解基金为区域内企业提供流动性支持以及担保增信,我们对此进行梳理。

2.2019年以来有哪些地方设立了债务平滑机制?

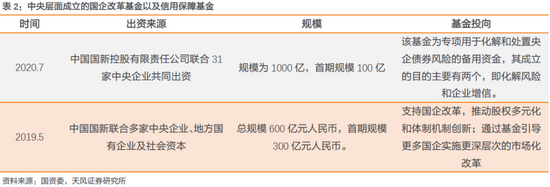

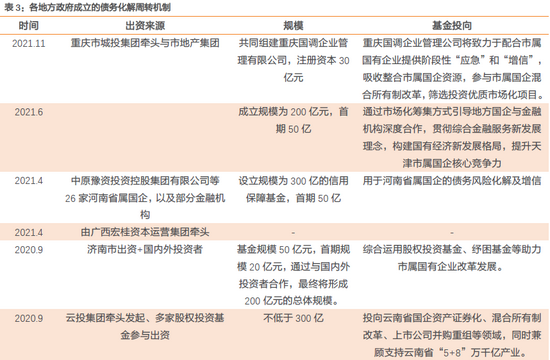

2019年5月,在国务院国资委的支持下,中国国新控股有限责任公司联合多家央企、地方国有企业及社会资本共同发起设立国企改革“双百行动”发展基金,其总规模600亿,首期规模300亿,出资方包括部分央企、地方国有企业、国内金融机构以及民营企业。“双百行动”发展基金通过市场化资本平台参与、支持国企改革,推动股权多元化和体制机制创新;通过基金引导更多国企实施更深层次的市场化改革。

2020年7月,中国国新控股联合31家央企共同出资发起设立央企信用保障基金,总规模1000亿、首期规模100亿,该基金是专项用于化解和处置央企债券风险的备用资金,其成立的目的就是化解流动性风险以及企业信用增进。这几类保障基金均是由央企牵头设立发起,也主要用于化解和处置央企的债券风险。

与此同时,以央企信用保障基金为经验借鉴,黑龙江省、贵州省、湖南省、河北省、云南省、内蒙古自治区、河北省、河南省、广西自治区、天津市、重庆市均陆续在省级层面成立信用保障基金/国企改革发展基金/债务风险化解基金,旨在为区域内国有企业提供流动性支持及信用增进,以平滑债务风险。

此外,潍坊市2021.10.20召开投资机构对接大会,提到潍坊市正在设立规模50亿的债务增信专项资金和80亿的债券投资基金:债务增信专项资金由政府和银行合作设立,如我市国有企业出现债券兑付风险时,债务增信专项资金先行垫付,避免违约风险。债券投资基金由政府和市内大企业共同出资,带头购买市县两级国有企业发行的债券,引导带动金融社会资本跟投。从逻辑上来说债务增信专项基金应由地方财政及国有企业进行认缴,对存在短期流动性压力的区域先行垫付以避免违约风险;而债券投资基金作为市县国有企业债券一级发行的投资者,应由财政、区域内企业以及金融机构进行实缴出资,以平滑债务风险。

各省市成立的债务平滑机制称呼或有不同,但本质上的运作机制以及成立的初衷却殊途同归,以湖南省和河北省为例:

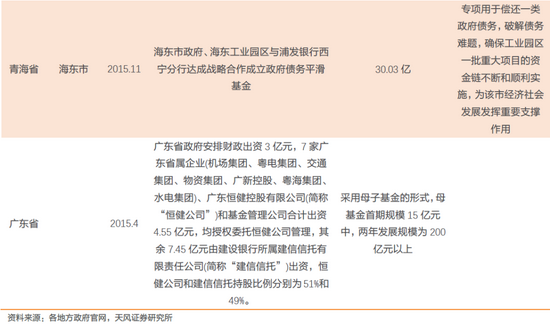

2019.4,湖南省的债务风险化解基金由湖南省资产管理有限公司牵头组建,组建成立100亿债务风险化解基金,其主要采取集合信托的形式,遵循“市场化、法制化、不新增、合规矩、保平稳”的原则为前提,为湖南省内地方政府融资平台提供流动性支持救助资金。

2020.9,河北建投集团牵头联合省内其他国有企业以及金融机构共同组建河北省国企信用保障有限责任公司,基金总规模300亿,9月11日首期50亿规模的国企信用保障基金落地,主要面向省属国有企业在境内公开发行债券,采取“应急+增信”两种手段提供信用保障支持。

不过有一点值得注意:各省成立债务平滑机制可能有其不同的特定用途,有的省份可能区域内国有企业均可以使用(尤其是融资平台),但像河北成立的国企信用保障基金,就是主要面向省属国有企业在境内发行的公开市场债券。

进一步而言,各省市成立的债务风险平滑机制能起到多大作用?

3.可以起到多大作用?

从逻辑上定性来看,各地方成立的债务风险化解基金/信用保障基金均不是实际偿还化解债务的根本途径,其起到的更多是缓释短期流动性压力,从而给与地方政府更多的时间腾挪区域内各类资源以达到债务缓释的作用,最终的债务风险缓释还是需要区域财力的增长,土地市场景气度的提升以及良性循环的区域再融资能力。

从定量上来看,当下时点其能起到多大作用?我们聚焦已成立相关债务平滑机制的省份:

其中重庆、天津、河南、河北均仅针对区域内省属国有企业(并且河北仅面向省属国有企业的公开市场债券),我们仅以省属国有企业口径统计债务压力相关数据:

可以看到:(1)重庆市属国有企业整体短期流动性压力并不算大,整体再融资能力尚可,压力较大的是区县级AA弱平台;

(2)天津市和河北省从债券到期规模及到期占比、短期有息债务占比来看流动性压力相对大一些(尤其是天津),值得关注,对应省层面成立的信用保障基金/国企改革基金对于短期流动性滚续或能起到一定作用。

此外,还有云南省、内蒙古自治区、贵州省、黑龙江省以及湖南省成立了省级信用保障基金,但并非仅仅针对省属国有企业,而是针对全省统筹缓解流动性压力和短期债务风险。

从数据上来看:云南、内蒙古短期到期压力相对大一些,无论是债券还是全口径短期有息债务(尤其是云南省,其中又主要集中在省属国有企业身上,并且到期绝对规模也较大),云南省成立的国企混改基金,逻辑上短期内对债务的滚续有一定作用,但其资金来源和落实还需进一步关注。

贵州、黑龙江以及湖南省当前短期债务占比、2022年到期债券也并不算多,叠加省属信用保障基金对省内债务的短期支持,短期内偿还压力还较为可控。

4.小结

2021年以来城投融资政策边际收紧、叠加土地财政愈发吃紧,市场高度关注地方政府会如何应对?近年来诸多省份成立了用于防范债务风险的债务平滑基金,比如河北2020.9便由河北建投集团牵头成立了河北省国企信用保障有限公司,而此次重庆成立的渝调公司也有同样的目的,那么有哪些省份成立了此类债务平滑机制,运作方式如何,能起到多大作用,怎么看待?

(1)什么是“国调企业”?

从职能定位上来看:重庆国调企业管理有限公司致力于配合市属国有企业提供阶段性“应 急”和“增信”,吸收整合市属国企资源,参与市属国企混合所有制改革,筛选投资优质市场化项目。即为应对短期流动性压力而成立的债务平滑载体。

“国调”企业这类债务平滑机制具体是如何运作的?最早在2015年,在43号文下发加强地方政府债务监管后,便有部分省市成立了债务化解(平滑)基金,其运作机制我们主要关注以下几个维度:(1)牵头成立方:通常由各地省政府/国资委、或是地级市政府/地市主要国有企业代表政府牵头成立;(2)出资方:政府直接出资或是由区域内相关定位的国有企业代政府出资,并撬动银行等金融机构杠杆共同出资成立;(3)基金投向:在这一阶段成立的债务化解基金还涉及到一类债务的偿还上,此外主要便是用于区域内防范化解债务风险,并且为防止资金链断裂可用于支持州内重点项目建设。当然,这部分资金是有成本的,主要用于短期流动性转圜。

(2)2019年来有哪些地方设立了债务平滑机制?

随着防范化解地方政府隐性债务的推演和深化,2019年以来更多省份开始设立债务化解基金为区域内企业提供流动性支持以及担保增信:

以央企信用保障基金为经验借鉴,黑龙江省、贵州省、湖南省、河北省、云南省、内蒙古自治区、河北省、河南省、广西自治区、天津市、重庆市均陆续在省级层面成立信用保障基金/国企改革发展基金/债务风险化解基金,旨在为区域内国有企业提供流动性支持及信用增进,以平滑债务风险。

各省成立的债务平滑机制称呼或有不同,但本质上的运作机制以及成立的初衷却殊途同归,不过有一点值得注意:各省成立债务平滑机制可能有其不同的特定用途,有的省份可能区 域内国有企业均可以使用(尤其是融资平台),但像河北成立的国企信用保障基金,就是主要面向省属国有企业在境内发行的公开市场债券。

(3)起到多大作用?

从逻辑上定性来看,各地方成立的债务风险化解基金/信用保障基金均不是实际偿还化解债 务的根本途径,其起到的更多是缓释短期流动性压力,从而给与地方政府更多的时间腾挪 区域内各类资源以达到债务缓释的作用,最终的债务风险缓释还是需要区域财力的增长, 土地市场景气度的提升以及良性循环的区域再融资能力。

定量上来看,我们观察已设立债务平滑机制的省份的短期流动性压力:

1)重庆、天津、河南、河北均仅针对区域内省属国有企业(并且河北仅面向省属国有企业的公开市场债券),我们仅以省属国有企业口径统计债务压力相关数据:可以看到:(1)重庆市属国有企业整体短期流动性压力并不算大,整体再融资能力尚可,压力较大的是区县级AA弱平台;(2)天津市和河北省从债券到期规模及到期占比、短期有息债务占比来看流动性压力相对大一些(尤其是天津),值得关注,对应省层面成立的信用保障基金/国企改革基金对于短期流动性滚续或能起到一定作用。

2)此外,还有云南省、内蒙古自治区、贵州省、黑龙江省以及湖南省成立了省级信用保障基金,但并非仅仅针对省属国有企业,而是针对全省统筹缓解流动性压力和短期债务风险。从数据上来看:云南、内蒙古短期到期压力相对大一些,无论是债券还是全口径短期有息债务(尤其是云南省,其中又主要集中在省属国有企业身上,并且到期绝对规模也较大),云南省成立的国企混改基金,逻辑上短期内对债务的滚续有一定作用,但其资金来源和落实还需进一步关注。

(本文作者介绍:天风证券固定收益首席分析师孙彬彬)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。