文/意见领袖专栏作家 戴志锋 邓美君 贾靖 姚煜波

投资要点

碳减排支持工具作为结构性货币政策,定位为“增量资金”,将一定程度起到稳信用效果。碳减排支持工具是“做加法”,用增量资金支持清洁能源等重点领域的投资和建设,后续我们将从银行的商业思维角度出发分析,推测银行投放碳减排贷款的动力较强,作为增量资金的投放,一定程度能够起到稳信用效果,对明年社融和经济有一定的支撑。

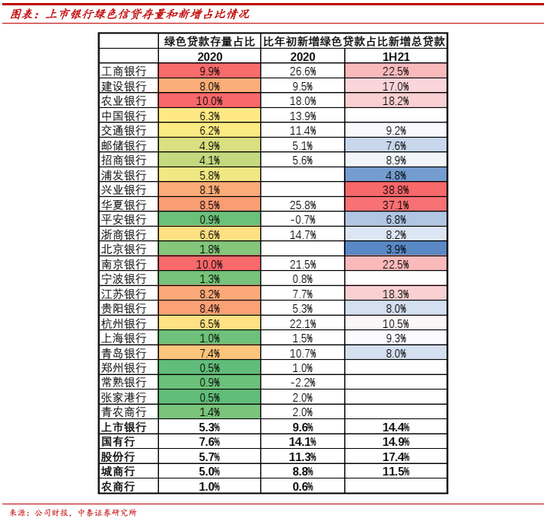

预计增量资金规模在2-3万亿元。由于银行的绿色信贷概念与碳减排支持工具的发放对象非常接近,绿色信贷的主要投放对象就是节能环保、清洁生产、清洁能源等绿色产业,因此可按照银行绿色信贷投放情况近似匹配碳减排贷款投放情况,再考虑央行的资金优惠,预计碳减排信贷新增投放速度会高于往年绿色信贷的投放速度。测算逻辑:根据2020年和1H21,绿色信贷增量投放占比情况测算,大行新增绿色信贷占比新增总贷款平均在14.1%和14.9%;股份行新增占比在11.1%和17.4%,假设大行和股份行明年碳减排贷款增量占比在15%-25%。再假设明年大行和股份行增量信贷投放规模在13.3万亿元(存量信贷同比增长11.2%),则碳减排贷款投放规模在2-3万亿元(注:测算逻辑是碳减排支持工具替换绿色信贷,测算存在一定的误差)。

对企业财务影响:企业资金成本预计平均可以降低0.77%-1.8%;企业的资金成本预计一年可以缓释153-597亿元。据银保监会报道,截至今年上半年,企业类贷款年化利率为4.62%,普惠型小微企业贷款年化利率为5.65%,基于此,碳减排一年期贷款利率在3.85%,对于一般企业和普惠型企业而言,资金成本可以下降0.77到1.8个百分点。基于投放规模2-3万亿,可计算得企业一年的资金成本预计可以缓释153-597亿元。

对银行的影响:大行利差走阔,股份行获取增量业务。1、国有大行提供碳减排贷款能够拉升其利差。具体的测算:首先看资产端情况,银行资产端投放碳减排的贷款利率为3.85%(贷款利率应与同期限档次贷款市场报价利率(LPR)大致持平)。银行投放碳减排支持工具的资金成本平均在:1.75%*60%+银行计息负债付息率*40%(人民银行按贷款本金的60%向金融机构提供资金支持,利率为1.75%)。综合计算,银行的利差情况:全国性大型银行的利差是走阔的,而股份制银行的利差是低于其原有业务的综合利差。2、从获取增量业务角度看,股份制银行也会有较大的积极性。原因有两点:一个是此次碳减排支持工具是作为增量资金投放的,银行有规模驱动属性,只要有增量信贷的投放,对于银行的收入而言,就是增收。另外碳减排支持工具的投放对象是未来有潜力的优质客户,是银行承载实体经济转型,也是自身业务发展转型的重要客群。3、最为重要的是,这类客群总体的风险有限,或者说是银行未来的潜力优质客户。

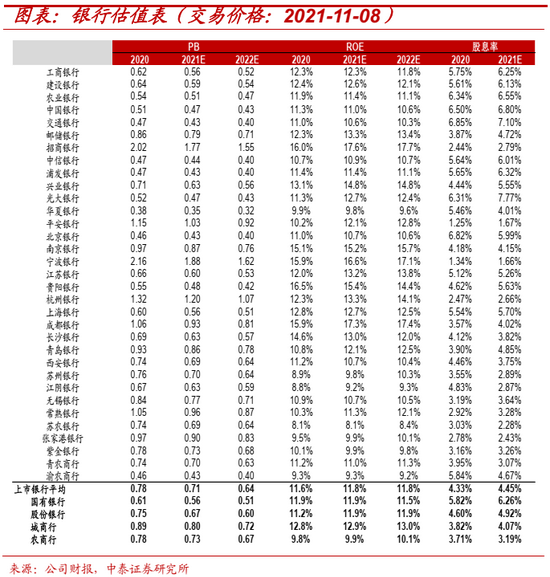

投资建议:板块目前安全边际是比较高的,资产质量构筑银行股的安全边际。1、银行股的核心投资逻辑是宏观经济,详见我们相关深度报告《价格上行时,银行股表现如何?——中国、美国银行股多轮表现的总结对比》。我们预计上市银行的资产质量未来几年都会处于稳健状态,会构筑银行股的安全边际。2、银行两条选股主线。一条是我们长期建议的持续拥抱银行核心资产:招商银行、宁波银行、平安银行。它们业绩持续性强,且较稀缺。优质银行景气上行是确定和长期的。一是这些稀缺的优质银行具有“市场化基因”,是在“躺着挣钱”的行业“跑着赚钱”的;所以在银行业分化的时代,它们成长性可以永续估值的。二是这些银行占据了金融行业的朝阳赛道:财富管理和零售;我们深度报告测算未来十年财富管理利润增速21%。另一条是选择低估值、资产质量安全、有望转型成功的银行,看好邮储银行、江苏银行、南京银行和兴业银行。

风险提示事件:经济下滑超预期。

正文分析

一、碳减排支持工具:

央行结构性货币政策思路的延续;稳信用

跨周期调节大背景下,央行更强调结构性稳信用政策,对货币的投放会更加精准。包括9月初国常会提出的新增3000亿支小再贷款额度,要求银行在9-12月投放完毕,央行给到银行的资金成本是2.25%,银行给企业的贷款利率平均在5.5%,采取先贷后借的模式,确保资金使用的精准性和直达性。

碳减排支持工具作为结构性货币政策,定位为“增量资金”,将一定程度起到稳信用效果。碳减排支持工具是“做加法”,用增量资金支持清洁能源等重点领域的投资和建设,后续我们将从银行的商业思维角度出发分析,推测银行投放碳减排贷款的动力较强,作为增量资金的投放,一定程度能够起到稳信用效果,对明年社融和经济有一定的支撑。

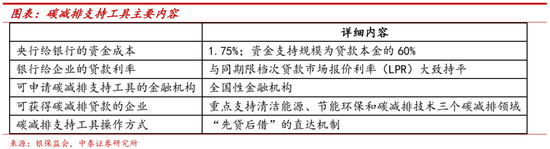

碳减排支持工具的主要内容:1、央行给银行的资金成本:人民银行按贷款本金的60%向金融机构提供资金支持,利率为1.75%,期限1年,可展期2次。金融机构需向人民银行提供合格质押品。2、银行给企业的贷款利率:贷款利率应与同期限档次贷款市场报价利率(LPR)大致持平。3、可以申请碳减排支持工具的金融机构及操作方式:全国性金融机构,即国有大行、股份制银行。碳减排支持工具向金融机构提供资金采取“先贷后借”的直达机制。4、可以获得碳减排贷款的企业:重点支持清洁能源、节能环保和碳减排技术三个碳减排领域。初期的碳减排重点领域范围突出“小而精”,重点支持正处于发展起步阶段,但促进碳减排的空间较大,给予一定的金融支持可以带来显著碳减排效应的行业。

二、对企业的影响:资金成本缓释0.77%-1.8%

企业资金成本预计平均可以降低0.77%-1.8%。据银保监会报道,截至今年上半年,企业类贷款年化利率为4.62%,普惠型小微企业贷款年化利率为5.65%,基于此,碳减排一年期贷款利率在3.85%,对于一般企业和普惠型企业而言,资金成本可以下降0.77到1.8个百分点。

预计增量资金规模在2-3万亿元。由于银行的绿色信贷概念与碳减排支持工具的发放对象非常接近,绿色信贷的主要投放对象就是节能环保、清洁生产、清洁能源等绿色产业,因此可按照银行绿色信贷投放情况近似匹配碳减排贷款投放情况,再考虑央行的资金优惠,预计碳减排信贷新增投放速度会高于往年绿色信贷的投放速度。测算逻辑:根据2020年和1H21,绿色信贷增量投放占比情况测算,大行新增绿色信贷占比新增总贷款平均在14.1%和14.9%;股份行新增占比在11.1%和17.4%,假设大行和股份行明年碳减排贷款增量占比在15%-25%。再假设明年大行和股份行增量信贷投放规模在13.3万亿元(存量信贷同比增长11.2%),则碳减排贷款投放规模在2-3万亿元(注:测算逻辑是碳减排支持工具替换绿色信贷,测算存在一定的误差)。

企业的资金成本预计一年可以缓释153-597亿元。测算逻辑:根据企业资金成本平均下降0.77%-1.8%,基于投放规模2-3万亿,可计算得企业一年的资金成本预计可以缓释153-597亿元。

三、对银行的影响:

大行利差走阔,股份行获取增量业务

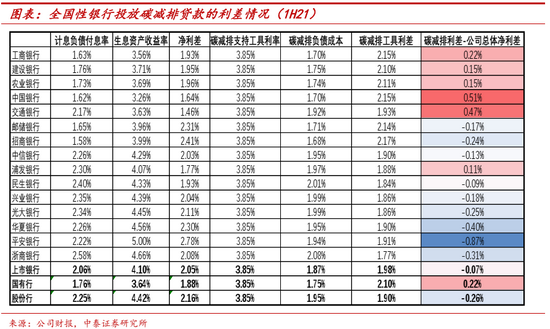

从直观的利差角度看,国有大行最有动力申请碳减排工具。

国有大行提供碳减排贷款能够拉升其利差。具体的测算:1、首先看资产端情况,银行资产端投放碳减排的贷款利率为3.85%(贷款利率应与同期限档次贷款市场报价利率(LPR)大致持平)。2、银行投放碳减排支持工具的资金成本平均在:1.75%*60%+银行计息负债付息率*40%(人民银行按贷款本金的60%向金融机构提供资金支持,利率为1.75%)。3、综合计算,银行的利差情况:全国性大型银行的利差是走阔的,而股份制银行的利差是低于其原有业务的综合利差。投放碳减排贷款的利差高于公司原有业务利差的银行有:五大行和浦发银行。其余银行投放碳减排贷款的利差则是低于原有业务的利差,较原有业务低的原因则不尽相同,像邮储和招行是原有业务资金成本比较低,申请碳减排支持工具的资金成本高于原业务的成本。其他股份行则是原业务贷款利率相对高,碳减排支持工具的低成本也无法弥补资产端的低利率。因而从直观的商业行为视角看,五大行和浦发银行进行碳减排贷款投放的利差高于原有业务,这6家银行最有申请动力。

从获取增量业务角度看,股份制银行也会有较大的积极性。

虽然股份行投放碳减排贷款的利差低于其原有业务,但这不意味着股份行就没有动力进行碳减排支持工具的申请。原因有两点:1、此次碳减排支持工具是作为增量资金投放的,银行有规模驱动属性,只要有增量信贷的投放,对于银行的收入而言,就是增收。2、碳减排支持工具的投放对象是未来有潜力的优质客户,是银行承载实体经济转型,也是自身业务发展转型的重要客群。

另外最为重要的是,这类客群总体的风险有限,或者说是银行未来的潜力优质客户。

此次碳减排支持工具重点支持清洁能源、节能环保和碳减排技术三个碳减排领域。初期的碳减排重点领域范围突出“小而精”,重点支持正处于发展起步阶段,但促进碳减排的空间较大,给予一定的金融支持可以带来显著碳减排效应的行业。具体而言,清洁能源领域主要包括风力发电、太阳能利用、生物质能源利用、抽水蓄能、氢能利用、地热能利用、海洋能利用、热泵、高效储能(包括电化学储能)、智能电网、大型风电光伏源网荷储一体化项目、户用分布式光伏整县推进、跨地区清洁电力输送系统、应急备用和调峰电源等。节能环保领域主要包括工业领域能效提升、新型电力系统改造等。碳减排技术领域主要包括碳捕集、封存与利用等。这些是政策支持的行业,代表未来产业方向的优质客群。银行通过贷前、贷中、贷后监控,能够保证不良率低于公司整体不良率水平,对于银行业务都是正向推动。

四、银行投资建议

板块目前安全边际是比较高的,资产质量构筑银行股的安全边际。1、银行股的核心投资逻辑是宏观经济,详见我们相关深度报告《价格上行时,银行股表现如何?——中国、美国银行股多轮表现的总结对比》。我们预计上市银行的资产质量未来几年都会处于稳健状态,会构筑银行股的安全边际。2、银行两条选股主线。一条是我们长期建议的持续拥抱银行核心资产:招商银行、宁波银行、平安银行。它们业绩持续性强,且较稀缺。优质银行景气上行是确定和长期的。一是这些稀缺的优质银行具有“市场化基因”,是在“躺着挣钱”的行业“跑着赚钱”的;所以在银行业分化的时代,它们成长性可以永续估值的。二是这些银行占据了金融行业的朝阳赛道:财富管理和零售;我们深度报告测算未来十年财富管理利润增速21%。另一条是选择低估值、资产质量安全、有望转型成功的银行,看好邮储银行、江苏银行、南京银行和兴业银行。

风险提示:经济下滑超预期。

(本文作者介绍:中泰证券银行业首席,金融组组长,国家金融与发展实验室特约研究员。)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。