文/意见领袖专栏机构 苏宁金融研究院 陆胜斌

一、利率债

1.市场回顾:避险+宽松,共同推动债市短期做多热情

上周1年期国债收益率下行4.3BP至2.29%,5年期国债收益率下行10.7BP至2.74%,10年期国债收益率下行7.8BP至2.89%,30年期国债收益率下行6.9BP至3.43%,国债收益率全面下行。

资金面来看,上周央行公开市场操作净回笼7800亿,其中有10000亿逆回购到期,投放2200亿逆回购;本周将有2200亿逆回购到期,央行持续提前一周等额释放流动性,资金面仍处平稳。

供给面来看,上周利率债净融资额为1815亿,环比减少3601亿,其中国债净融资2160亿,地方政府债净融资-313亿,发行节奏仍然偏慢,对市场影响不大。

基本面来看,10月财新制造业PMI为50.6%,前值为50%;10月财新服务业PMI为53.8%,前值为53.4%,环比均现小幅反弹。本周将公布多项经济数据,建议持续关注。

政策面来看,美联储召开议息会议,宣布将于11月缩减购债规模,每月资产购买规模减少150亿美元,并认为加息仍不是时候,整体释放的信号偏鸽,对全球流动性的冲击不大。

情绪面来看,市场对国内经济下行压力、疫情反复、地产债风险有待消化等担忧,避险情绪推动债市短期做多热情,叠加美联储Taper落地偏鸽,债市乐观情绪得以加强。

2.投资展望:短期债市可能有惯性,但做多性价比已经下降

美联储议息会议释放的信号打开了国内货币政策的空间,四季度经济仍有下行压力,市场对此有一定的共识,因此货币政策以稳为主,流动性偏宽的市场格局短期不会改变。疫情因素属于扰动变量,长期来看,边际影响会逐步减弱;地产债风险的外溢效应预计将会可控,但在明朗之前,市场情绪仍会偏谨慎。当前PPI因其滞后性,短期仍会在高位运行,而下游的CPI有可能会逐步走高,市场对于通胀的传导仍有担忧。

避险情绪推升债市上行,短期来看可能有惯性,但10年期国债收益率已经升破2.9%关口,做多的性价比已经下降,本周将公布的基本面数据仍有可能会对债市形成扰动。

二、信用债

1. 信用债:债券发行及到期偿还情况

一级市场信用债(包括短融、中票、PPN、企债和公司债,AA以上,发行截止日)共发行265只(上周325只),总发行量2456.53亿元,总偿还量2028.58亿元,净融资额427.95亿元。

2. 信用债:发行行业情况

分行业看,除金融业外,共发行809.29亿元,综合、制造业、交通运输、仓储和邮政业发行金额占比较靠前。

3. 信用债:负面事件

11月1日-11月7日,9只信用债发生违约或评级下调(不含金融业)。

南通三建:16南三01展期,本金兑付日调整为2022年10月31日。

山东岚桥:联合资信决定将公司主体长期信用等级由BBB+下调至BB,将“18岚桥MTN001”和“19岚桥MTN001”的信用等级下调至BB,评级展望为负面。

豫能化:2021年11月2日,由上海清算所按原利率向全体持有人分配到期利息,并分配本期中期票据持有人所持份额的50%,对于未支付部分的本金100000.00万元将在原兑付日(2021年11月2日)后展期1.5年偿付。

三、A股一级市场

1.A股融资情况

上周A股市场总募资金额为243.8亿,其中IPO募资113.6亿(不含新三板),增发募资28.9亿,可转债募资101.3亿。

上周共发行15只新股,总募资规模为117.5亿;网上加权平均中签率为0.0281%(上上周为0.0136%)。上周发行的新股中,主板2只,募资合计10.3亿;创业板6只,募资合计34.5亿;科创板5只,募资合计68.8亿;新三板2只,募资合计3.9亿。本周将有6只新股发行,其中主板1只、创业板2只、科创板3只。

2.A股上市情况:注册制新股破发率近五成

上周A股市场总上市金额为1284亿,规模创近5年来新高;其中新股上市55.6亿,增发上市1221.7亿,可转债上市11.3亿。

上周有7只新股上市,总规模为55.6亿;其中主板1只,规模合计5.8亿元;创业板4只,规模合计45.4亿元;新三板2只,规模合计4.4亿元。

上周创业板股票上市首日平均涨幅为37%(上上周为29%),其中有2只股票上市即破发,华兰股份上市首日收盘跌幅为10%,按照58.08元/股的发行价计算,中一签亏损0.3万元;争光股份上市首日收盘跌幅为0.6%,按照36.31元/股的发行价计算,中一签亏损100元。上周新三板股票上市首日平均涨幅为42%(上上周为-10%)。

10月22日以来,创业板有10只新股上市,其中有5只破发;科创板有7只新股上市,其中有4只破发,破发比例较高。总体来看,破发的新股发行价全部在30元/股以上,破发后,除了争光股份以外,其他均未收复发行价;而发行价在30元/股以上且首日未破发的新股,首日涨幅均在20%以下。

随着询价新规的不断深化,如果发行价过高、或者发行市盈率过高,新股出现破发将会成为正常现象。但也不必恐慌,市场的自我调节机制将会使得网下投资者降低报价、打新中签率或者弃购率提升,从而使得新股破发现象得以改善,网上投资者在选择新股时,需要加大对个股基本面的关注。

3. A股解禁情况

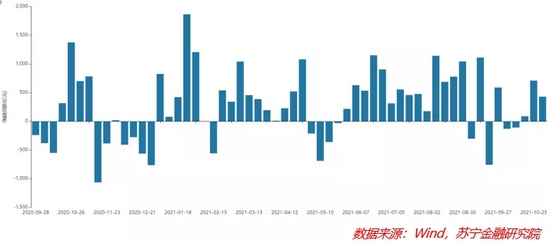

上周共45只股票解禁,解禁总规模为287.7亿;本周预计将有37只股票解禁,预计总规模为315.6亿。11月份,预计总解禁规模为2854亿,预计环比减少42.7%,同比减少42.6%。

四、A股二级市场

1.A股市场表现:价值股再遭重挫,热门题材分散

上周沪深两市出现分化,其中上证50下跌2%,上证综指下跌1.6%,沪深300下跌1.4%,中小板指上涨0.6%。

风格来看,价值股再度遭遇重挫,其中大盘价值下跌1.8%,小盘价值下跌3.6%,大盘成长下跌1.5%,小盘成长下跌0.2%。

题材来看,元宇宙、云游戏等相关板块受资金追捧,涨幅居前;石油、煤炭、钢铁、化工等上游周期板块继续杀跌,新能源、CRO等板块表现不佳。当前,热门题材分散,无法形成合力。

行业来看,农林牧渔(4.7%)、电子(4.4%)、通信(4%)等板块表现居前;休闲服务(-10.4%)、钢铁(-7.1%)、化工(-5.5%)等板块表现相对较差。指数层面,当前估值水平较低的为:科创50(7.5%分位)、中证500(4%分位);行业层面,当前估值水平较高的行业为:电气设备(84%分位)、汽车(77.5%分位)等;当前估值水平较低的行业为:房地产(0.2%分位)、建筑装饰(2.1%分位)、交通运输(2.7%分位)等。

2.A股资金表现:交易热度继续恢复,北向连续5周净流入

上周两市成交热度继续恢复,日均成交额为1.14万亿,环比增加5.4%。两融余额减少159亿至1.83万亿,融资余额减少95亿至1.69万亿,融券余额减少64亿至0.14万亿。

上周主力资金净流出1336亿,北向资金净买入44亿,连续5周呈现净买入态势。分行业来看,电子(21.7亿)、家用电器(2.2亿)等行业主力资金为净流入;化工(-309.4亿)、电气设备(-154.1亿)、有色金属(-144.1亿)等板块主力资金净流出最多。

3.A股投资展望:投资情绪偏弱,防守必要性增强

目前市场流动性保持平稳,仍处于存量资金博弈阶段,难以推升指数整体上涨,两市指数仍在区间震荡,赚钱效应可持续性不强;近期处于政策、业绩空窗期,稍有消息均有可能引起市场的大幅波动,可见当前市场投资情绪谨慎。

受经济增速下行、业绩走弱等因素的影响,顺周期如上游资源、化工、金融等权重板块连续调整,部分资金寻求新的主题,元宇宙等炒作情绪较浓。当前市场走向不明,在疫情、地产等相关风险因素未现拐点前,市场上攻的意愿不强,结构性机会仍占主导,但轮动过快导致的动量效应较弱,建议仍以防守为主,寻求业绩预计可能出现拐点的板块布局。

五、贵金属

1.黄金市场:美联储态度偏鸽,贵金属震荡偏强

上周,国际黄金价格先下后上,周涨幅为1.94%。上周美元指数周涨幅为0.09%,10年期通胀预期小幅走高至2.54%。

上周,美联储议息会议公布Taper路径,将在本月晚些时候开始,每月减少150亿美元的购债,但如果经济前景发生变化,也准备调整购买速度。与此同时,美联储仍然认为通胀飙升“在很大程度上”是暂时的,这表明鸽派仍占上风。关于加息,鲍威尔表示现在还不是时候。欧洲疫情再度恶化,欧元区及英国央行超预期转向鸽派,海外市场受到提振。

虽然美联储缩减了购债规模,但是美国财政部预计减少四季度及明年的国债发行规模,因此实际利率不升反降。

上周五,美国劳工部公布10月新增非农数据,10月新增非农就业岗位53.1万个,失业率则从9月的4.8%降至4.6%,就业增长正在逐渐增强。

短期来看,虽然Taper路径基本符合市场预期,但是美联储对通胀和加息的鸽派态度支撑了贵金属的价格,全球的超预期宽松仍可能维持贵金属震荡偏强。

2.白银市场

上周,国际白银价格跟随黄金价格上涨,周涨幅为1.2%,当前金银价格比在75左右。

六、大宗商品

1.原油市场:OPEC+顶住压力维持增产计划,供不应求担忧再起

上周,国际原油价格先下后上,布伦特原油周跌幅为1.4%,收于82.55美元/桶附近。

周初原油价格大幅下挫主要是因为:一,伊朗宣布将于11月29日恢复伊核谈判,市场对伊朗原油进入国际市场有所担忧;二,美国原油库存连续第二周增加,10月29日当周库存增加329万桶,为8月20日以来新高,超市场预期;三,欧洲疫情再度恶化、中国疫情多点扩散,使得需求预期出现扰动。

但下半周,原油价格大幅走高,主要原因是:一,虽然美国呼吁OPEC+加快增产,但上周四OPEC+决定维持原先的增产计划,并表示OPEC+成员国没有一个提议将产量提高40万桶/日以上,供给未出现超预期增长;二,上周五,沙特阿美紧跟着上调该国原油官方售价,上调幅度超市场预期,传递出原油市场需求强劲的信号。11月6日,因长期管理不善,委内瑞拉石油公司将其石油产量目标削减了三分之一。

综合来看,冬季已经来临,原油供不应求的担忧再起,若供给端无增量出现,原油价格将维持强势。美国当前仍未动用战略原油储备以应对高油价,但若油价继续上涨,将不排除这样的可能。

(本文作者介绍:苏宁金融旗下专业研究机构。研究领域涵盖宏观经济、消费金融、银行业发展、互联网金融、金融科技等。)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。