意见领袖丨中银研究

2021年第三季度,以欧洲天然气为代表的全球天然气价格急剧拉升,并带动电力、原油等一揽子能源价格上涨。随着冬季取暖需求的上升,能源短缺的影响或持续发酵,欧洲天然气危机的风险逐步外溢。本文旨在通过分析本轮欧洲能源价格上涨的成因及影响,研判未来全球能源市场的发展走势,提出我国应对相关风险的政策建议。

一、全球能源价格普遍上涨,欧洲天然气价格屡创新高

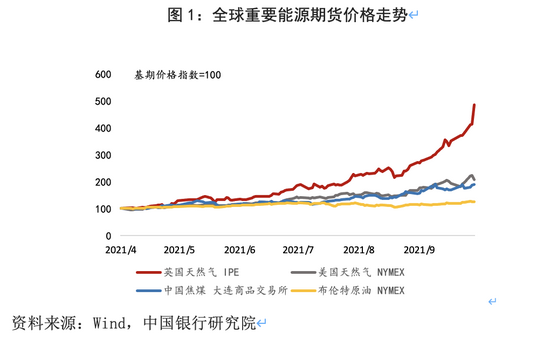

2021年,在全球经济复苏的趋势下,全球能源价格从2020年的低谷逐步复苏,并在第三季度大幅上涨。欧美亚天然气、焦煤、动力煤以及电力价格,纷纷刷新历史新高,能源问题持续发酵。其中,欧洲天然气价格在多方面因素驱动下,涨幅居前。以2021年4月1日作为基期,将基期价格指数设为100,截至2021年9月末,英国IPE天然气期货上涨至485.5,大幅领先美国NYMEX天然气期货的207.9、中国大商所焦煤期货的189.3,以及布伦特原油期货的124.9(图1)。在全球经济一体化背景下,欧洲天然气涨价危机或向全球加速蔓延。

二、欧洲能源价格暴涨是多方因素叠加的结果

本轮以欧洲天然气为代表的全球能源价格大幅上涨,受到多重因素叠加的影响。

(一)本轮能源价格上涨与欧洲能源供需结构变化密切相关

第一,欧洲主要天然气供应渠道供应下降。一方面,欧洲重要气田荷兰格罗宁根气田由于地震频发,最快将在2022年停产,该气田年产量在120亿立方米左右,预计将影响欧洲天然气总供给的5%左右。另一方面,俄罗斯出于政治原因减少向西供应天然气。虽然2021年1-7月俄罗斯对欧洲的天然气出口整体呈增长态势,但由于与乌克兰的双边关系原因,俄罗斯在欧洲天然气需求大幅反弹推升价格时,反而减少输送到欧洲的天然气量。

第二,风电等新能源供应缺乏稳定性。以英国风电为例,近年来,英国在能源供应中大力提高了风力发电的比重,从2011年不足5%快速提升到了15%,同时快速压缩了煤炭发电所占的比例,从2011年的30%下降到2017年的7%。风电在能源供应结构中快速增加,致使欧洲能源供应严重依赖于风力供应稳定性。本轮天然气价格大幅上涨所带来的能源危机恐慌在英国发酵,很大程度上源于英吉利海峡风力不足,需临时使用天然气发电作为补充。

第三,碳中和背景下欧洲油气公司削减了对上游业务的投资。壳牌、英国石油、道达尔等欧洲油气公司,都制定了降低上游业务的碳强度目标,承诺到 2050 年或更早成为净零排放企业,欧洲油气公司整体投资和产出都在减少,欧洲整体自给率大幅下降,对外进口依赖更大。

第四,极端天气频发进一步加剧供需失衡。2021年2月,美国出现极寒天气,德克萨斯州和俄亥俄州大范围停电,天然气基础设施遭到破坏,天然气产量快速下滑。进入夏季,美国中西部地区经历持续高温干旱,气温大幅高于10年均值,居民制冷需求增加,推动天然气发电需求,天然气价格呈现“淡季不淡”的情形,库存维持低位。2021年8月,飓风“艾达”使美国墨西哥湾沿岸地区天然气产量再次下滑,且产量恢复持续不及预期。

(二)本轮能源价格上涨受宏观经济政策影响较大

第一,欧洲正处于碳中和能源转型政策加速推进阶段,天然气需求凸显。2021年7月,欧盟发布“Fit For 55”一揽子低碳发展政策,旨在进一步推进其碳中和目标实现。目前,欧洲电力生产的主要能源供给来自可再生能源(23.79%)、核能(21.63%)、天然气(19.61%)、煤炭(14.85%)。其中,天然气与煤炭同属化石燃料,根据国际能源署(IEA)公布的“2050净零排放”路线图,预计到2050年,化石燃料仍将以20%的份额在全球能源供给起到不可替代的作用。天然气发电相对燃煤发电在碳排放方面的优势明显,其发电过程中产生的二氧化碳排放量较煤炭可减少约40%。在碳中和目标下,煤炭与天然气的需求将“此消彼长”,天然气需求凸显,推动价格上涨。此外,随着各国在碳中和目标下能源转型的加速推进,欧洲能源结构处于快速转型期,供需两端难以维持稳定均衡水平,短期供需失衡概率上升,造成天然气价格的剧烈波动。

第二,欧洲宽松政策下流动性泛滥助推能源价格上涨。在大宗商品金融化程度逐渐加深的背景下,能源类大宗商品价格受到宽松流动性的影响也日趋显著。历史经验表明,危机后中央银行宽松的货币政策和财政刺激政策,往往助推大宗商品价格快速上涨。以2008年美国次贷危机为例,危机后美联储通过量化宽松政策向市场投入大量流动性刺激经济,美联储资产负债表规模迅速由4900亿美元大幅扩张至4.2万亿美元水平。以原油为代表的能源类大宗商品价格呈现同步上涨走势,布伦特原油价格由2008年末的33.4美元/桶上涨至2012年高点122.9美元/桶。

新冠疫情暴发后,欧美央行再次通过一系列货币与财政政策向市场大量注入流动性提振经济,宽松和刺激力度甚至超过次贷危机。与历次危机类似,能源类大宗商品在空前泛滥的流动性下出现了大幅度上涨。截至2021年9月末,主要能源大宗商品中,布伦特原油(NYMEX)价格由23美元/桶上涨至78美元/桶,涨幅达239%;动力煤(郑商所)价格由476.4元/吨上涨至1408元/吨,涨幅达195%;天然气(IPE)价格由16.5便士/色姆上涨至241.3便士/色姆,涨幅达1363.3%。

三、天然气危机持续发酵对全球经济金融市场的影响

欧洲天然气危机正在向全球蔓延,“拉尼娜”可能造成的冷冬预期,将推升天然气和取暖油需求,加剧全球范围内对今年冬季的能源短缺担忧,进一步助推能源价格上涨。欧洲天然气危机的持续发酵将对全球经济产生显著的影响。

(一)能源价格高企加剧全球通胀风险

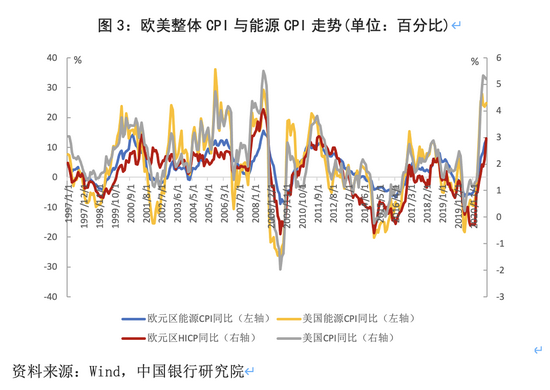

天然气危机带来的能源价格上涨,将推升通胀水平。疫情期间,全球各国大规模的货币财政刺激政策导致流动性泛滥,欧美国家通胀水平整体处在偏高的位置,能源等大宗商品因其金融属性出现上涨。上游能源价格通过下游传导,在运输服务等领域对生活价格产生显著的影响,成本增加、生产下降,商品供应减少,加剧商品整体价格水平的抬升。从图3中可以看出,欧洲、美国能源CPI与整体CPI波动基本同步,能源价格的飙升直接拉升了通胀水平。

在需求抬升、供给不足的情况下,预计未来天然气的价格仍将维持高位,带动能源价格整体上涨,全球通胀压力加大。具体而言,从需求端看,一是进入冬季,天然气用量将快速增加,并且在低碳目标实现的过程中,各国放弃使用煤炭和增加使用以天然气为主的清洁能源,各国比以往更加依赖天然气为家庭和电力行业供暖。并且今年欧洲干旱天气使风电和水电的发电量不足,欧洲地区被迫增加对天然气等其他能源的需求。二是在疫苗接种率逐步提升的背景下,欧美国家经济和居民活动逐渐修复,制造业和服务业PMI都稳定在荣枯线以上,仍处于对能源需求不断回升的状态。三是亚洲出现恐慌式抢购天然气。从供给端来看,在各国加强低碳目标下,天然气等传统能源的投资将受限制。俄罗斯在“北溪2号”通气前也不会明显增加天然气的供给,导致未来天然气供给很难出现明显改善。

(二)天然气危机持续发酵将影响居民消费和企业经营

天然气在供暖、发电和工业生产方面发挥着重要作用。以英国天然气需求结构为例,2020年英国38%的天然气用于生活供暖,29%用于发电,11%用于工业和商业用途。天然气价格的上涨显著影响了居民生活消费和企业经营。对于居民而言,能源价格上涨,特别是油气价格的上涨使得居民能源消费支出大幅增加,冲击居民整体消费能力,降低消费信心,对居民生活,尤其是低收入家庭生活的影响较大。

对于企业而言,一方面,天然气危机的冲击下,小型能源企业受到了较大的影响。这些公司很少通过套期保值操作进行长期成本管理,在以较高的现货价格买入后,由于受到法定最高价格约束,无法立即通过价格上涨转嫁给客户,因而遭受巨大的损失。以英国为例,英国政府从2019年开始实施能源价格上限,在每年2月和8月根据能源批发市场价格,输送价格、利润边际等公布能源零售价格上限,在每年3月和10月执行,而2021年天然气价格大涨,导致英国能源公司利润萎缩,多家没有签订长期批发价合约的供应商因价格暴涨而遭受巨大损失。2021年以来,已有9家供应商破产,英国能源供应商从2018年的约70家下降至当前约40家。另一方面,天然气价格的持续上升可能通过部分产业链向中下游商品传导,会导致中下游制造业经营成本上升,影响企业销售和盈利水平,部分小型生产企业可能难以承受冲击而面临破产风险。

(三)滞胀风险加剧,新兴经济体金融风险加剧

新兴经济体面临与发达国家政策周期错位的风险。新兴经济体的财政政策力度弱于发达国家,整体医疗卫生体系相对较弱,疫苗接种水平也明显落后于发达国家,疫情对经济的影响更为持久。当前新兴经济体经济恢复尚不充分,同时,受制于高通胀压力,以及欧美国家收紧货币政策后面临的资本外流引发的潜在金融市场风险,部分新兴经济体央行已经开始加息。不过,加息对降低通胀的效果并不显著,相反部分国家加息后通胀水平继续走高。2021年8月,巴西和俄罗斯通胀水平分别达到10.42%和6.68%。

目前,欧美国家宽松货币政策退出路径相对温和,但是在天然气危机助推通胀飙升的情况下,新兴经济体需要警惕因通胀因素导致加快政策收紧而带来的经济金融冲击。

(四)能源危机恐将呈现周期性,影响经济复苏进程

本次天然气危机出现的一个重要原因是新旧能源体系更换,导致能源供给体系难以应对突发气候变化。欧洲和美国等发达国家在能源转型方面已经进行了较长时间的尝试和探索,但通过此次能源价格暴涨的情况来看,即使是全球能源转型的“领跑者”欧洲地区也尚不能较好地应对极端天气变化。而能源与经济发展息息相关,涉及各个行业和部门,新旧能源体系交替产生的阵痛难以在短期内解决。当前,极端天气越发频繁,未来能源危机将随着极端天气的出现而周期性显现的可能性越来越大。

四、我国应对能源危机的政策建议

近期,我国因煤炭供应短缺、电力需求暴涨带来的限电潮也是全球能源危机的一个缩影。我国应在推行低碳目标的同时,保证国内能源使用的安全和稳定。

一是循序渐进推进低碳转型,保障整体能源安全。全球多个国家提出碳中和目标和绿色经济复苏的倡议,重点支持清洁低碳产业的发展。现阶段,能源紧缺问题主要源自于能源转型的阵痛。能源体系的安全运行关系到经济发展。我国应实行传统能源缓慢退出和发展新能源并进的战略,保证传统能源使用保持在适当规模。在能源体系转型期间,合理调整和优化能源结构,一手抓传统产业转型升级,一手抓战略性新兴产业发展,实现能源供给和消费多元化。随着新型电力供应系统建设的完善逐步替代传统能源的使用,不能操之过急。

二是建设更加智能化和有韧性的电力供应系统。能源体系的改革是一项系统性的长期工程,需要多方面的协同并进,以提高整体输配电体系的韧性。在发电端和储能端,提高发电效能和储能能力。建设大规模的光伏发电、水上风电、核电等新能源生产设施以及建设大规模的储能设施。在输电端,由于风电、光伏等新能源发电受物理和气候环境影响较大,加大区域调配范围能够更高效地利用自然资源,加强能源供应的稳定性。通过利用智能化、数字化的技术提高输配电系统的性能,增强长距离电力运送、超大规模电网安全、电网电能质量以及供电可靠性保障,从输电端保障能源的有效供给。

三是立足民生,保障能源供给。能源的紧张供应局面和价格暴涨的态势,势必对居民生活和企业经营造成显著的影响。面对当前供电紧张的情况,我国应保障能源供应,保障居民安全温暖过冬。督促煤炭企业增加电煤供应,确保电力稳发满发,合理统筹调配资源。科学组织,实现各能源分系统的耦合互补,确保煤电、气电等多渠道提升电力供应能力。

四是合理疏导发用电成本。燃煤发电的市场化价格机制是“基准价+上下浮动”,应从实际出发,持续监测煤炭生产、供应、运输和销售环节价格的执行情况,对于价格浮动范围根据市场情况灵活调整,疏通完善电价全产业链传导机制,合理疏导发电、供电企业的生产运行成本,协助企业渡过生产经营的寒冬。

五是警惕欧美能源价格飙升的外溢效应对我国经济的影响。我国对天然气、原油等传统能源存在一定的外部依赖性。2021年我国天然气的对外依存度在41%-44%区间内。本轮由欧美国家天然气紧缺带来的能源价格上涨会通过推升制造业成本对国内的生产链造成一定的影响。目前,国内动力煤等大宗商品价格位居高位,在经济增长动能放缓的情况下,需关注大宗商品引导的通胀压力。

(本文作者介绍:中国银行总行一级部门。研究领域涵盖全球经济、国际金融、宏观经济与政策、金融市场、银行业发展等。)

责任编辑:陈嘉辉

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。