意见领袖丨靳毅

今年以来,我们持续跟踪美国通胀情况,指出美国本轮通胀的背后元凶是供需瓶颈,是实体经济正在遭受的供应链紧张问题,也是劳动力市场面临的招工难问题。

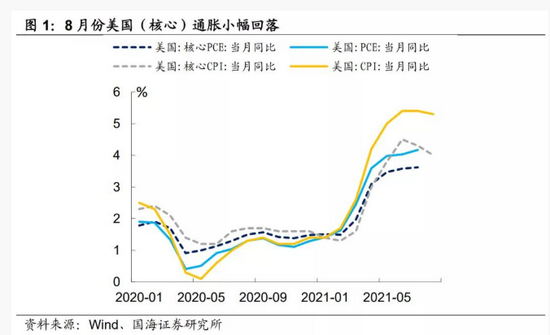

8月份美国CPI数据出炉,CPI同比增速录得5.30%,较7月份下降0.10个百分点;核心CPI同比增速录得4.00%,较7月份下降0.30个百分点。通胀虽高位运行,但是超预期地出现了一定程度的回落,通胀真的开始消退了吗?

鲍威尔的通胀“暂时论”

8月份,鲍威尔在年度央行会议上再次强调当下美国通胀的“暂时论”。有五大理由支撑美国正在经历的通胀是暂时性的:

(1)本轮美国通胀是结构性的。不同于1970年代的大通胀,本轮美国通胀并非“大水漫灌”,涨价现象出现在那些受疫情影响最重的行业,在经济恢复的进程中这些商品的需求恢复最快,涨价也最快;

(2)通胀上涨最快的时候已经过去。二手车辆和其他耐用品价格已经稳定,耐用品涨价因素已经很难成为推升通胀继续走高的原因;

(3)暂时看不到工资和物价的螺旋上升。薪酬水平虽然在上升,但是尚未能快过生产速率和通胀,以至于“工资物价螺旋上升”的现象尚未发生。未来,这一点还需要持续跟踪;

(4)通胀预期稳定。通胀预期并没有像通胀涨得那么快,预示着家庭、企业以及市场参与者都坚信目前的高通胀不会长久维系;

(5)世界范围内难以出现高通胀现象。世界人口老龄化和科技发展的全球化正在压低价格,这种趋势很难反转,难以为高通胀环境提供土壤。

第一点和第二点理由,的确是美国本轮通胀展现出的不争事实。从疫情暴发到现在,美国通胀大概经历了三个阶段,每个阶段都由不同的商品价格上涨推升,从疫情刚出现时的抢购潮推升食品价格,到今年上半年原油价格受去年“宇宙坑”的影响而飞速上涨,再到6月份出现的二手车价格大幅上升推动CPI上涨。

伴随能源价格的逐渐稳定,通胀上涨最快的时间也已经过去。但是,这是否意味着不会出现新的涨价因素,进而推升通胀?与此同时,在劳动力市场供不应求的格局下,“薪酬物价螺旋上升”是否会出现?以及房租涨价一直以来也是市场对通胀“暂时论”产生质疑的主要原因,房租上涨是否会继续推升核心通胀?

8月通胀数据的背后

8月份美国CPI数据公布后,我们可以对照鲍威尔的逻辑是否得到兑现。如同鲍威尔说的,美国通胀上升最快的时候已经过去,8月份对CPI影响最大的是二手车价格的下降,但是,能源价格同比增速再次扩大也是值得关注的问题。

1.疫情扰动,出行需求下降

6月份推升美国通胀高行的主要因素是二手车价格的上涨。8月份,美国受Delta疫情散发影响,以及夏季出行高峰季临近尾声,出行需求大幅下降,是二手车价格大幅度回落的主要原因之一。

曼海姆二手车指数领先CPI二手车价格同比增速2个月左右,自6月份抵达高点后,已经有所回落。根据目前数据来看,未来2个月CPI二手车价格项有进一步回落空间。

与此同时,出行需求的下降也使得以机票价格为代表的出行相关项价格受到了一定程度的冲击。从美国TSA机场安检人数来看,8月份受疫情影响,机场安检人数大幅下降,表面美国居民在8月份的出行需求下降,从而也使得CPI产生了一定的下行压力。

2.能源担扰卷土重来

除了出行相关项的价格下降外,8月份的价格数据中也能看到一些项目的价格小幅上涨,其中,能源价格的扰动再一次出现。8月份飓风艾达的侵袭造成了美国南部海湾的油井停工停产,从而推升了以电力为代表的能源服务相关项的价格增长。

不同于今年年初由原油推动的通胀,这次能源“卷土重来”的压力来自于天然气。美国天然气需求具有季节性,通常而言,夏季至秋季是天然气开采的累库期,用于应对冬天的用电高峰。受飓风影响,今年累库进程受到显著影响,天然气库存显著低于过去5年均值。这意味着,今年冬天美国的电力使用环境更易受到极端天气的影响,从而对CPI上行有潜在威胁。

决定通胀的三大关键胜负手

8月份的价格数据很大程度上受到了疫情的扰动,现在判断美国通胀拐点已现或许为时过早。我们依旧认为,通胀继续大幅上涨的可能性不高,但是短期内也难以下行。四季度,仍有三大因素将左右通胀的走势。

1.供应链能改善吗?

后疫情时代对现代供应链的考验格外严峻。供应链紧张的问题从今年年初以来就一直没有得到妥善解决,疫情后美国各大港口出现了超负荷的运载状态。8月份飓风侵袭使得南部的港口“雪上加霜”。以受飓风影响较小的西部长滩港口为例,8月份供应链的状况也在变遭,大量货轮在港口外等待卸货,集装箱处于一箱难求的境地。

造成供应链吃紧的原因主要有二:一方面,疫情导致港口出于安全考虑缩短工作时间;另一方面,大量的订单造成了港口停靠轮渡的超负荷。港口卸货时间加长,导致运输成本大大增加,压降了企业利润率,如果供应链持续紧张,企业将出现较大涨价压力。目前,部分商品仍有持续涨价的趋势,对CPI存在一定的支撑作用。

2.薪酬物价螺旋是否会出现?

供给瓶颈不仅出现在货运上,劳动力市场也面临供不应求的尴尬局面。我们认为,薪酬价格上涨现象或许在某些行业上已经有所体现。8月份美国劳动力市场的恢复进程差强人意,就业形式最严峻的行业依旧集中在娱乐休闲和住宿餐饮等接触性服务业。

在劳动力缺口持续扩张的格局下,服务业涨薪幅度显著,涨价现象或许已经开始向餐饮消费进行传导。8月份,受疫情影响,外出就餐人数下降,而外出餐饮的价格涨幅仍在扩大,这或许表明前期餐饮业招工难导致的薪酬涨价因素,以及美国国内供应链紧张等问题,正在造成餐饮业运营成本上升,从而向消费者进行传导。

实际上,1970年代大通胀时期曾出现过薪酬与通胀螺旋上升的现象。近20年来,薪酬物价的螺旋上升效应有所减弱,主要是因为2000年以来美国工会率的逐步降低,雇员因担心被其他薪资要求更低的劳动力替换,从而导致雇员整体议价能力下降。

但是,通胀预期依旧非常重要。自从1970年代起,美联储就逐渐意识到了通胀预期管理的重要性,如果消费者预期价格会上涨,则会提前消费,或者向雇主要求更高的薪资回报,进而推升通胀。而8月份纽约联储的消费者通胀预期再度创下新高,对薪酬物价的螺旋上升也有所支撑。

3.房价对通胀的稳定输出

房价向房租价格滞后传导的关系。根据6月份的CS房价指数显示,美国房价依旧在上升通道之中,与此同时房租价格也在持续悄无声息地上升,对CPI产生“持续输出”。通过对过去房价指数和住房租金同比增速的拟合,根据测算,至明年10月份,房租项还将对CPI和核心CPI产生0.20个百分点的拉动,这也是我们认为,通胀在短时间很难下行至美联储长期目标通胀率的主要原因之一。

综合来看,撇去个别项目的价格扰动,供应链问题和房价持续上涨因素都将是支撑美国通胀高位运行的“基本盘”,短期内美国通胀数据或难以快速下行。一旦美国通胀持续性地高于美联储设定的长期平均2%的通胀目标,那么美联储将很有可能早于市场预期,提前开启加息。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:戴菁菁

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。