意见领袖丨中国金融四十人论坛

作者: 张斌 朱鹤等

7月30日召开的中共中央政治局会议指出,当前全球疫情仍在持续演变,外部环境更趋复杂严峻,国内经济恢复仍然不稳固、不均衡。积极的财政政策要提升政策效能;稳健的货币政策要保持流动性合理充裕,助力中小企业和困难行业持续恢复。

中国金融四十人论坛(CF40)资深研究员张斌近日在围绕2021年第二季度CF40宏观政策报告《中国经济增速的趋势下行》发表演讲时指出,当前是积极运用货币政策的有利时机。

报告建议,宏观政策应以货币政策为主,充分发挥货币政策支持实体经济的潜力;关注货币政策对资产价格的影响,利用宏观审慎政策防范资产价格泡沫;保持充足的汇率弹性是应对中美经济周期错位的最佳方式。

报告认为,我国经济延续复苏态势,内需弱,外需强。消费增长疲弱,低于疫情前增速;投资有回落压力,特别是房地产和基建;信用扩张显著放缓,企业部门收缩更快;通胀偏低,就业缺口仍在。

从外部环境看,美联储的货币政策目前仍处于极端宽松时期,为我国积极运用货币政策提供了时间窗口。

报告还指出,疫情后的经济复苏周期或许正接近尾声,在社会增速下降和广义财政政策明显收缩环境下,未来半年需关注两个风险:一是“信用债-地方融资平台-地方中小银行”的联动债务风险;二是广义财政收缩和对地方银行债务监管趋严的背景下,基建投资存在失速的风险。

* 7月25日,CF40资深研究员张斌在CF40季度宏观政策报告论证会第48期暨“双周圆桌”第342期上就该报告发表主题演讲。今天带来的是季度报告的宏观部分。

外部环境:美国经济强劲复苏,通胀上行

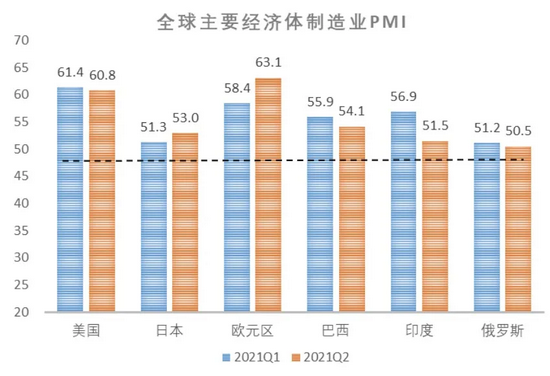

全球经济景气度高位震荡。2021年二季度,外部经济整体仍处于改善进程当中。摩根大通全球综合PMI和全球制造业PMI从一季度末的54.8和55.0上行至5月的58.5和56.0,然后回落至6月的56.6和55.5。分国家来看,除日本和欧元区持续上行外,美国、巴西、印度和俄罗斯等主要经济体二季度制造业PMI均高位回落。

美国经济强劲复苏引领全球。在拜登政府大规模财政刺激,以及新冠疫苗广泛接种的推动下,美国经济实现了强劲复苏,对全球经济也起到了拉动作用。6月,美国失业率为5.9%,非农就业人口增加85万人,增幅创去年8月以来新高。近期IMF将美国2021年经济增速预期从4月的4.6%大幅上调至7.0%,将2022年美国经济增速预期从4月的3.5%上调至4.9%。原因是美国经济从新冠大流行病中强劲复苏,而且新预测假定美国国会今年将通过拜登政府提出的基础设施、社会支出和税收改革计划,即《美国就业计划》和《美国家庭计划》,且最终规模和构成将与最初提案相似。

欧洲经济持续反弹。欧盟委员会发布的夏季经济预测报告指出,欧盟和欧元区今年经济增速均将达到4.8%,明年均为4.5%。“高不确定性”仍对欧洲经济造成困扰,包括变异病毒传播风险、供需失衡与通货膨胀风险、复苏内部分化等。日本疫情近期有抬头趋势,疫情反弹成为日本经济下半年面临的最大风险。随着东京奥运会的召开,对疫情的担忧愈发强烈。世界银行6月发布的《全球经济展望》预计其今年经济增长率仅为2.9%。日本央行表示,当前日本经济面临的风险倾向于下行。如有必要日本央行将毫不犹豫地采取更多行动。

图1 摩根大通全球制造业PMI

图2 全球主要经济体制造业PMI

数据来源:Wind,中国金融四十人论坛。

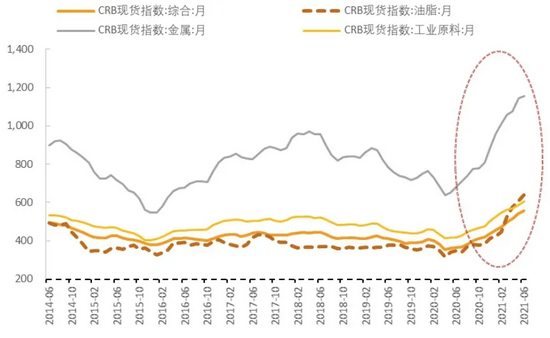

大宗商品价格持续攀升。CRB大宗商品价格综合指数从今年一季度末的499继续上行至今年二季度末的555。截至2021年二季度末,布伦特原油现货价格为76.3美元/桶,期货价格为75.1美元/桶,分别较今年一季度末上涨了19%和18%。上半年原油价格持续上涨主要受需求复苏推动。

近日,随着沙特阿拉伯与阿联酋持续两周的争执终于得到化解,欧派克(OPEC+)同意逐步向市场增加原油供应。8月起,OPEC+将每月增产40万桶/日,直到所有暂停的产能恢复为止。

二季度,铁矿石价格保持宽幅震荡上涨。中国铁矿石期货结算价从一季度末的1091元/吨上行至二季度最高的1315元/吨,创历史新高;有色金属和国际农产品价格也有不同程度的上涨。其中,LME铜上涨7.2%,LME铝上涨10.6%,LME锌上涨5.7%;CBOT大豆价格上涨1.1%,CBOT玉米价格上涨11.6%。CBOT小麦价格上涨5.0%。

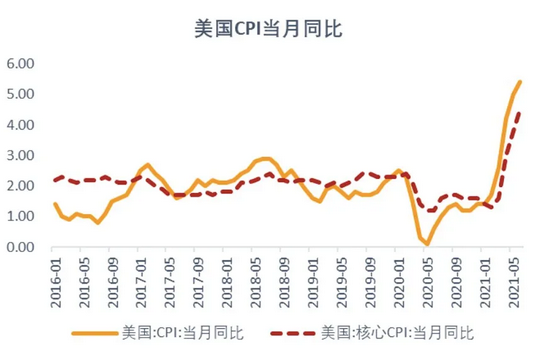

美国通胀暂时性上行。2021年年初以来,美国CPI快速上行。6月,美国CPI同比增长5.4%,创2008年8月以来新高;核心CPI同比上升4.5%,创1991年以来的最高水平。美联储决策者普遍认为,本轮通胀是暂时性的,并大幅上调了美国今年的经济和通胀预期。

推动美国CPI上升的短期因素包括基数效应、全球芯片供应链的结构性失衡、美国经济重启带来的相关服务价格上涨等。美国联邦公开市场委员会(FOMC)在6月议息会议上虽谈到了缩减购债规模,但大多数成员认为,经济尚未达到美联储需要转变政策的“实质性进一步进展”的基准。考虑到全球供需失衡的长期存在,以及美国大规模财政刺激,美国通胀中枢上行,通胀超预期成为美国经济不得不考虑的风险。

从历史经验来看,在需求回升和大宗商品价格上涨环境下,发达国家得益于较好的供给弹性和货币政策信誉,能较好的控制通胀预期,温和的通胀预期对经济复苏更多是正面作用。然而对供给弹性较差和货币政策信誉度不高的部分新兴市场国家,哪怕是小的需求或者供给冲击也可能带来通胀失控,并由此引发资本流出和金融市场动荡,不利于经济恢复。美欧日等发达经济体不惧通胀,而部分新兴市场经济体则面临通胀失控和资本流出的严峻挑战。

图3 美债通胀水平上行

图4 CRB大宗商品价格指数

数据来源:Wind,中国金融四十人论坛。

内部环境:财政支出下降,货币政策开启放松窗口

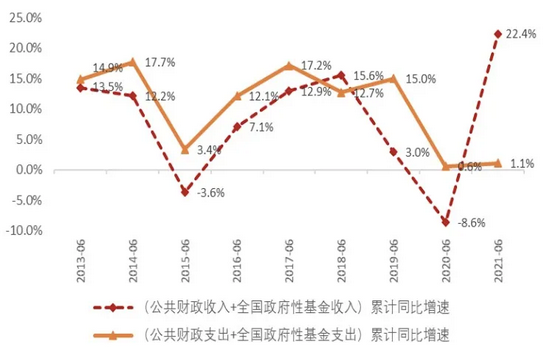

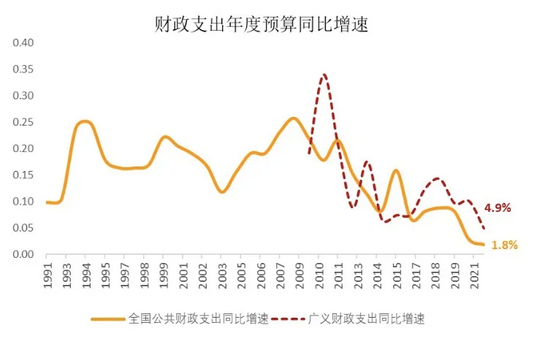

广义财政支出持续下降。2021年中国的财政支出预算增速是过去三十年的最低值,只有1.8%。将政府性基金支出和一般财政支出加总,作为广义财政支出的度量,2021年中国广义财政支出预算增速也创了公开数据发布以来的新低,只有4.9%。2021年1-6月,政府公共财政支出同比增速4.5%,政府基金性支出同比增速-7.8%,广义财政支出同比增速1.1%,较1季度末再降0.3个百分点。与此相对照,1-6月广义财政收入增速22.4%,创下多年来的新高。

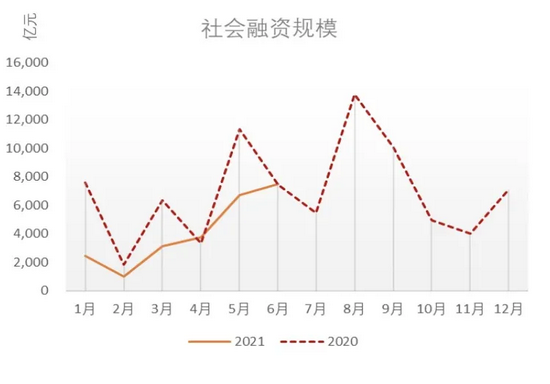

社融存量增速回落。二季度末,社会融资规模存量增速较1季度末回落1.3个百分点至11.0%,M1同比增速较1季度末下降1.6个百分点至5.5%,M2同比增速较1季度末下行0.8个百分点至8.6%。二季度新增社会融资规模7.4万亿,较去年同期下降2.3万亿。分部门来看,政府部门新增债务1.8万亿,较去年同期减少0.4万亿;企业部门新增信贷3.6万亿,较去年同期减少1.6万亿;居民部门新增信贷2.0万亿,较去年同期减少0.3万亿。

金融市场利率稳定,央行全面降准。2021年6月,短端利率DR007均值为2.25%,较3月上升12个基点;R007均值为2.43%,较3月上升23个基点。7月9日,央行宣布对金融机构进行全面降准,普遍下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),降准后金融机构加权平均存款准备金率为8.9%,降准释放长期资金约1万亿元。央行此次全面降准,是为了对冲下半年MLF到期、税期高峰期的流动性缺口以及地方政府债发行压力,政策初衷还包括缓解由大宗商品价格上涨带来的中小企业经营压力。

图5 社会融资规模存量同比增速

图6 DR007

图7 广义政府财政支出和收入

图8 财政支出年度预算

数据来源:Wind,中国金融四十人论坛

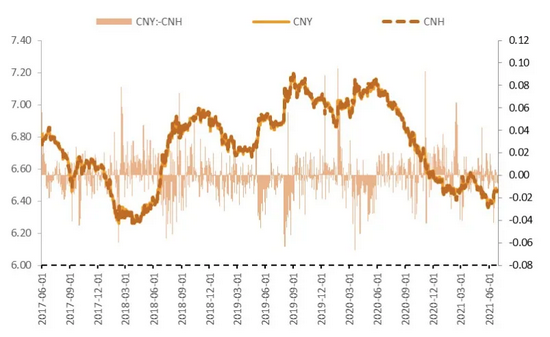

人民币汇率双向波动。自2020年下半年以来,人民币汇率经历了持续升值、阶段性贬值、再升值、再贬值的过程,人民币汇率步入了双向波动新常态。2季度,人民币/美元汇率从1季度末的6.56升值至5月底的6.36,升值幅度3.0%。随后贬值至二季度末的6.46,贬值幅度1.6%。人民币篮子汇率指数(CFETS)从1季度末的96.9回升至二季度末的98.0。汇率由货币的相对价格决定,受到国内外多重因素的影响。近期人民币汇率回落主要受到外部因素变化影响。美国通胀预期上升,美联储提前退出宽松货币政策预期抬头,推动了美元指数上涨并对人民币汇率也带来了影响。

图9 在岸与离岸汇率

图10 人民币篮子汇率

数据来源:Wind,中国金融四十人论坛。

运行特征:经济复苏不均衡,内生动力不足

2021年上半年GDP同比增长12.7%,两年平均增长5.3%。分季度看,1季度 GDP同比增速为18.3%,两年平均增长5.0%;2季度GDP同比增速为7.9%,两年平均增长5.5%。

整体来看,二季度中国经济延续了稳健复苏态势。然而经济复苏仍存在不平衡、不充分、基础不牢固的特点。中国经济复苏主要存在四大问题:一是消费复苏乏力;二是投资有回落压力,特别是房地产和基建;三是信用扩张显著放缓,企业部门收缩更快;四是就业缺口仍未完全收敛。

1.消费复苏乏力,不及预期

疫情以来,相比经济复苏的进度,消费复苏始终较慢。2021年初至今,消费复苏的进度显著低于预期,其中服务消费的复苏尤其乏力。年初至今,社会零售总额中的商品零售当月同比增速始终保持在5%左右的水平,显著低于疫情之前8%-9%的水平。餐饮收入当月同比增速一直在0%附近徘徊。

图11社会消费品零售总额:当月同比

图12 服务类消费支出增速

数据来源:Wind,中国金融四十人论坛。

注:2021年后的社零当月同比数据做了两年几何平均处理。

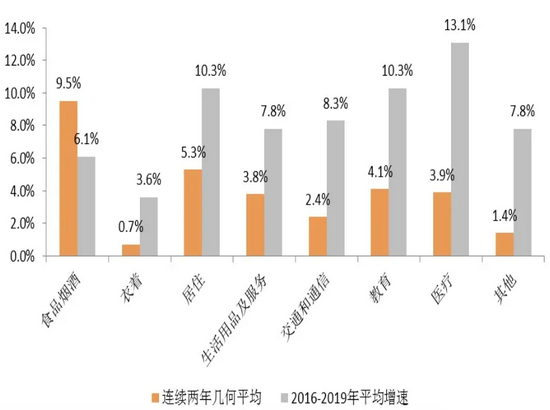

除了社零数据,还可以结合城乡一体化调查数据来判断当前消费复苏的进度。对2021年二季度的当季各项消费支出增速做几何平均处理以消除基数效应,然后用2016-2019年的平均增速为标准,来衡量当前的消费水平是否回到了疫情之前的正常轨迹。只有食品烟酒和衣着类的消费增速已经恢复甚至超过了2016-2019年的平均增速,其余所有的消费都低于2016-2019年的平均增速。

2.投资有回落压力,特别是房地产和基建

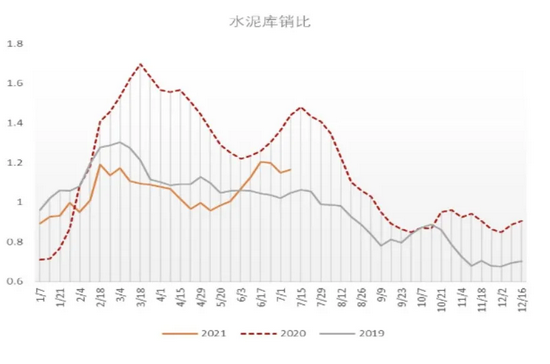

6月三大投资同比增速延续上月的分化趋势,制造业投资持续回暖,基建投资乏力,房地产投资稳步回落。房地产和基建投资在建设过程中都要用到大量的水泥。我们用水泥的库存消费比来间接反映当下房地产和基建投资的强度。反映实际投资支出强度的水泥库销比超季节性增加,且持续高于2019年同期水平,这表明下游的建设需求正在走弱。

未来数个月里,即使竣工加速能在一定程度上减缓房地产投资的回落速度,但从更长期来看,目前大概率是前一轮长达5年的房地产扩张周期见顶回落的开始。全年财政支出节奏偏慢对基建投资乏力有一定解释力,但在全年财政预算支出增速只有1.8%的约束下,以及对地方隐性债务扩张监管逐渐趋严的背景下,基建乏力恐怕亦是长期趋势。

图13 三大投资当月同比增速

图14 水泥库销比

数据来源:Wind,中国金融四十人论坛。

注:2021年后的三大投资当月同比数据均做了两年几何平均处理。

3.信用扩张显著放缓,企业部门收缩更快

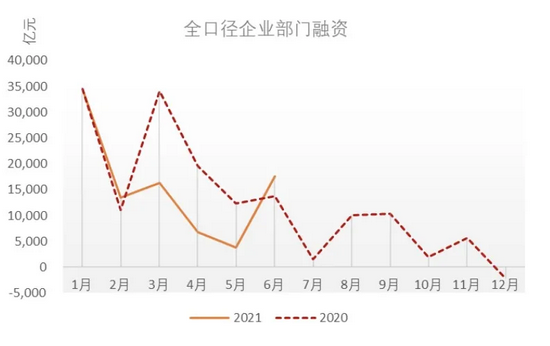

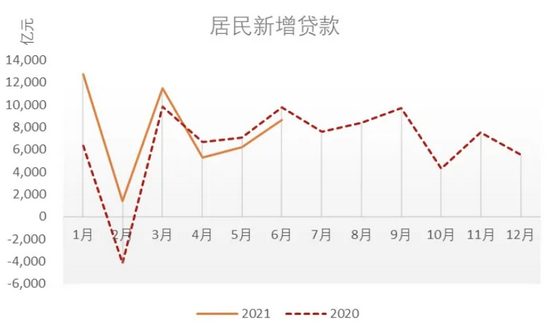

进入二季度,M1、M2和社融规模的同比增速均出现比较明显的下降,新增社融比2020年二季度减少了约2.31万亿。结构来看,企业部门新增融资下降更快,大约减少了1.7万亿元,居民部门新增贷款减少了1936亿元,政府新增债券减少了4221亿元。

二季度以来,全口径的企业融资规模快速下降,受涉房贷款收紧影响,居民部门新增贷款增速在二季度也显著放缓。企业贷款中,如果将城投债作为广义政府融资渠道,则2021年二季度新增城投债比去年同期减少了2111亿元。在新增融资的下降中,标准企业融资下降占6成以上,广义政府融资下降占3成,居民贷款下降占不到1成。

图15 M1、M2与社融规模同比增速

图16 全口径企业部门融资

图17 居民新增贷款

图18 社会融资规模

数据来源:Wind,中国金融四十人论坛。

4.通胀压力不大,就业缺口仍在

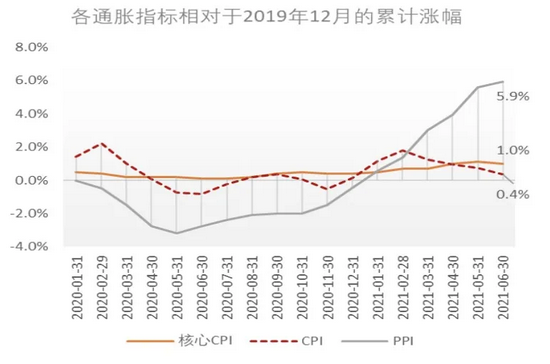

价格水平较疫情之前没有明显变化,通胀压力不大。为了排除疫情造成的基数扰动,我们将三类价格指标的环比数据做连乘处理,最终求得相对于2019年12月的累计涨幅。如图所示,过去16个月里,PPI的涨幅最高,为5.9%,从环比数据看,已经有见顶回落的迹象。受猪肉拖累,CPI的累计涨幅0.4%。剔除了食品和能源价格的核心CPI往往更能真实地反映通胀压力,过去16个月里,核心CPI累计上涨了1%,通胀水平偏低。

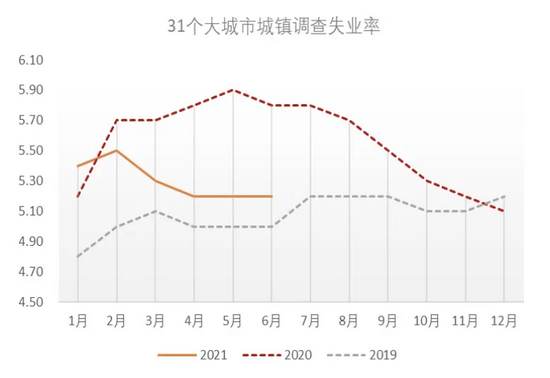

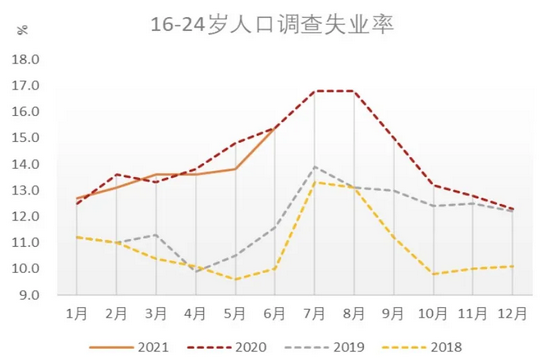

与通胀对应的是就业缺口仍没有完全收敛,尤其要关注特定人群就业问题。二季度的全国调查失业率基本回到了2019年的水平,31个大城市调查失业率仍然高于2019年的同期水平。6月16-24岁人口的调查失业率为15.4%,与2020年同期基本持平,显著高于2018-2019年的同期水平,表明青年群体的就业压力没有得到实质性缓解。截止到二季度,农民工就业人数与2019年二季度大致持平,但农民工工资收入两年平均增速只有2.3%,不仅显著低于疫情之前的增长水平,也低于二季度全国人均可支配收入的两年平均增速3.4%,更低于二季度全国GDP两年平均增速5.5%。

图19 各通胀指标相对于2019年12月的累计涨幅

图20 31个大城市城镇调查失业率

图21 16-24岁人口调查失业率

数据来源:Wind,中国金融四十人论坛。

当前中国经济并未完全恢复到疫情前状态。6月份国内经济数据显示经济复苏后劲有趋弱迹象,本轮疫情后的经济复苏周期或许正接近尾声。在这样的经济环境下,广义财政政策已经有了明显收缩。

下半年,有两方面风险值得引起市场和决策者的关注。

一是“信用债-地方融资平台-地方中小银行”的联动债务风险。地方融资平台是承担地方隐性债务的主体,主要有两个主要融资渠道,分别是向地方中小银行获得贷款和在资本市场上公开发债或通过私募融资。在监管趋严和信用扩张放缓的背景下,信用债市场、地方融资平台和地方中小银行正面临三位一体的信用风险。任何一个环节的风险暴露都可能迅速传导至其他两个环节。

二是在广义财政收缩和对地方银行债务监管趋严的背景下,基建投资存在失速风险。最近的例子是2018年4月之后基建投资增速出现了快速下降,当时的政策背景是出于化解地方隐性债务风险的需要,财政部专门发文要求金融机构停止向地方融资平台无序发放贷款。

展望与政策:经济增速有下行压力,需求不足,当前是积极运用货币政策的有利时机

近十年来,中国真实利率较前一个十年上显著上升,中国是大型经济体当中唯一真实利率上升的经济体。这与近年来中国经济增速下行和需求不足局面相脱节,对实体经济运行带来一定压力。

当前是积极运用货币政策的有利时机,更加宽松的货币政策在强化企业、政府和居民资产负债表、缓释金融市场风险、减少政府支出压力等多重机制下,能有效提升总需求水平和经济景气度,能创造更多就业机会,尤其是低收入群体的就业机会。货币政策稳中趋松是为了对冲市场内生的信贷需求不足,不等于更多的货币和信贷,不会带来“大水漫灌”。

1.当前是积极运用货币政策的有利时机

中国经济需要进一步提振内需。尽管当前经济恢复的总体态势较好,但内需不足仍然存在。居民消费的恢复尚不充分,基建和制造业投资处于低位,房地产投资面临下行调整压力,内需整体还是偏弱局面。这种环境下需要宏观经济政策有所作为,提振内需。

今年财政支出和地方政府隐性债务显著放缓,需要货币政策发挥更积极作用。今年公共财政收入增长大幅超出支出增长,1-5月公共财政收入累计增长24.2%,是多年来的高位;公共财政支出累计增长3.6%,是多年来的低位。地方政府隐性债务正处于风险化解期,地方政府隐性债务的增量得到严格控制,地方国有企业融资的信用利差显著增加。从总需求政策管理的政策组合角度看,政府主导的支出增长处于低位,对内需增长贡献有限,这就需要货币政策发挥更加积极的作用,平衡其他政策工具变化的影响,保持总需求增长处于合理水平。

积极运用货币政策正处于有利的窗口时期。美联储的货币政策目前仍处于极端宽松时期,未来将逐步收紧。在美联储收紧货币政策之前,国内运用更加宽松的货币政策不会面临大的资本外流和人民币贬值压力,反而有利于熨平短期资本过度流入中国和减轻人民币升值压力。

如果在美联储收紧货币政策后,我国再采取宽松货币政策,将遇到较大的资本流出和人民币贬值压力,货币政策工具的效力受到限制。在应对需求不足的政策工具组合方面,合理的政策工具配合是近期积极使用货币政策工具,明后年美联储加息预期强化以后更多倚重财政政策工具。

2.积极运用货币政策可以一举多得

一是更加宽松的货币政策能够对实体经济发挥积极作用。宽松货币政策通过低利率降低经济个体的负债成本,提升其持有的资产估值,以此强化企业、政府和居民的资产负债表,支持投资和消费需求增长。全球金融危机以后的美欧日宽松货币政策期间,美国实现了就业和通胀目标;欧元区基本实现了目标,但因为货币政策执行反复也带来经济复苏节奏反复;日本没有实现2%的通胀目标,但也促成了80年代末以来时间最长一轮的经济复苏。

从中国的情况来看,更低的利率能够显著抬升中国经济的景气程度,改善劳动力市场。我们的实证研究发现,宽松货币政策可以显著提升低收入群体和中等收入群体的就业时间和工资收入,其中对低收入群体的提升尤其明显。对于缺乏正式工作机会的低收入群体,银行间市场利率降低1个点可以提升工作时间2.8个小时,工资收入显著提升。

二是更多利用市场自身的力量扩张需求,减少对政府支出的依赖。中国在过去的总需求管理政策中,主要依赖政府主导的举债和支出的增长。这种利用政府直接干预的力量扩张需求虽然短期效果立竿见影,但也有其弊端,比如地方政府隐性债务风险和支出效率不高等问题。

中国经济近年来真实利率一致保持在高位,较21世纪第一个十年显著提升,不利于企业和居民的投资和消费增长。通过积极货币政策,利用利率价格杠杆撬动企业和居民部门的内生增长动力,可以让企业和居民部门在扩张内需中发挥更积极的作用,减少对政府主导支出扩张的过度依赖。

三是降低债务成本,缓释金融风险。中国部分地方政府和国有企业的债务压力凸显并带来了潜在的局部金融风险。大量小微企业难以承受债务成本重负。通过降低利率能显著缓解企业的债务负担,使得市场出清的过程相对缓和。中国目前债务存量大约260万亿元,1个百分点的利率下降使得债务人负担下降2.6万亿元,对降低债务成本和缓释金融风险能发挥显著作用。

3.积极运用货币政策不等于“大水漫灌”

更宽松的货币政策不等于更多货币和信贷。宽松货币政策的出发点是为了对冲市场内生的信贷收缩,保持全社会合理的信贷增长和购买力增长。如果货币政策带来的扩张力量不足以抵消市场内生的信贷收缩力量,则全社会信贷未必实现显著扩张。实施宽松货币政策期间的2008-2015年期间与之前的2000-2007年期间相比,美国的广义货币M2年均增速仅上升了0.4个百分点,欧元区下降了4个百分点,日本上升了1.4个百分点。宽松的货币政策没有伴随更高的广义信贷增长,2008-2015年期间与之前的2000-2007年期间相比,美国的广义信贷年均增速下降了4.3个百分点,欧元区下降了2个百分点,日本增加了1个百分点。

中国过去货币和信贷高增长并非来自宽松货币政策,而是来自广义的财政政策。过去近十年中,地方政府及其主导企业的大量举债,而非充裕市场流动性和低利率的刺激,才是货币和信贷增长的主要来源。中国债务杠杆率的快速提升也是来自地方政府及其主导企业的大量举债,而非宽松货币政策。对地方政府及其主导企业的举债行为有了更严格限制以后,中国的广义货币和信贷扩张显著放缓,这种环境下,即便是宽松货币政策也不会带来更高的货币和信贷增长,不会有“大水漫灌”。

4.政策建议

宏观政策应以货币政策为主,充分发挥货币政策的空间和潜力。货币政策,特别是利率政策应该在维护宏观经济稳定、维护总需求稳定方面发挥更积极的作用。利率政策不止可以发挥稳定总需求的作用,对于优化经济结构也可以起到帮助。降低利率刺激经济的作用机制是让私人部门的债务成本下降,让私人部门的资产价格提升,让私人部门的资产负债表更强壮,通过私人部门发力,增添经济活力。

应关注货币政策放松后对资产价格的影响,宏观审慎政策不能放松。宽松货币政策很可能会影响到资产价格,但资产价格上涨并不意味着资产价格存在泡沫。保持对宏观杠杆率的关注,确保宏观审慎政策不放松是维护经济金融稳定的关键。因此,在宏观政策发力的同时,要保持对杠杆率的关注,不能将监管政策作为逆周期调节工具使用,更不能降低微观监管的标准和执行力度。

保持充足的汇率弹性是应对中美经济周期错位的最佳方式。美国经济变化会对我国经济造成影响,但我国还是要坚持“以我为主”的原则,宏观政策的选择和使用都要以国内经济现实为根本依据。通过具有弹性的人民币汇率吸收大部分外部冲击,是应对中美经济周期错位风险,维护国内政策独立性的最佳方式。

(本文作者介绍:中国金融四十人论坛(CF40)是一家非官方、非营利性的专业智库,定位为“平台+实体”新型智库,专注于经济金融领域的政策研究。)

责任编辑:潘翘楚

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。