文/新浪财经意见领袖专栏作家 张瑜

事 项

银行信贷官调查介绍:我们通过问卷、电话和面对面交流等形式,与国有、股份制、城市商业银行以及农村中小行负责信贷业务的高管进行调研,了解信贷官对2021年三季度信贷安排的看法。本次调研共涉及约45位不同银行总分支机构信贷工作者。

主要观点

经济预期方面,银行信贷官普遍预期下半年经济增速回落,但快速下行的可能性不大。各类银行中,依然以国有大行对经济修复的节奏和力度最为谨慎。

信贷投放方面,紧信用压力有所显现但尚且可控,三季度新增信贷可能小幅低于去年同期。需求端,基于经济增速回落的预期和监管压力,半数受访者认为今年三季度信贷需求同环比均将走弱。并且,中小企业经营业开始为持续的通胀所影响,信贷需求增长的主力从年初的中小企业转向大型企业。投放端,半数信贷官表示下半年信贷额度趋紧但压力可控,大约40%的受访者预计三季度金融机构新增信贷基本持平,另有40%的信贷官预计小幅回落。

监管的持续督促下,信贷结构转型仍在进行中,压房贷、撑制造、做小微,这三大方向到年中依然没有改变。我们预计三季度新增信贷同比小幅回落,但结构依然较优。根据信贷官反馈:首先,房地产贷款继续压降的方向毋庸置疑。并且房开贷是绝对的调整方向,按揭贷款作为商业银行的核心资产,仍然是主要业务。其次制造业贷款仍然是绝对的信贷投放焦点。除了个别股份行外,几乎所有银行都表示三季度制造业贷款将持续同比多增。最后小微贷款增速预计还能够维持在较高水平,但金融机构支持小微的动能有所减弱,这也或许是近期政策再次反复强调金融支持实体尤其是小微企业的原因。

利率方面,预期居民按揭贷款利率上调压力较大,但政策利率及LPR将保持平稳。结合供需两端来看,居民按揭融资需求调整有限,但银行按揭投放受到较强的监管约束,信贷供需不平衡,按揭利率面临持续上行的压力。

最后,信贷官普遍表示下半年经营压力加大。一则负债压力提升,除了存款利率定价机制改革带来的揽存难,下半年增长的MLF到期规模和地方债供给也是原因之一。其中又以城商行负债压力最大。二则银行对于各类贷款的不良担忧均有抬升。不良风险过去主要集中在制造业贷款,但现在开始出现在各类贷款类型上,信用风险的管理难度加大。

每周经济观察

本周需求端地产销售小幅回落。生产端玻璃价格持续上行,动力煤现货价也依然坚挺。消费端食品价格小幅上涨,但猪肉价格持续下跌。资金面保持平稳,MLF操作维持利率不变,央行货币政策取向维持稳字当头。地方债方面预计8月将迎首个融资高峰。

风险提示:货币政策收紧

报告目录

报告正文

一

信贷结构持续转型,紧信用压力可控——三季度中国信贷官调查

(一)经济预期偏向回落

对于下半年的经济节奏,银行信贷官普遍认为经济增速将较二季度回落,但回调幅度有限。具体来看,约80%受访者认为经济增速于二季度见顶,下半年将开始调整。但认为下半年经济有快速下行风险的,仅占20%。相对而言,认为经济下半年还能持续改善的信贷官比例最小,在受访者中只占了5%。

各类型银行信贷官比较来看,国有大行对经济增长的预期最为谨慎。即便是对于二季度,大行的经济增长预期也不甚乐观(本问卷发放在6月经济数据公布之前)。相比之下,多数股份行及中小银行认为经济增速会在下半年温和下行,甚至部分城商行持续乐观。

(二)供需力量小幅减弱

1、需求端:需求整体偏弱

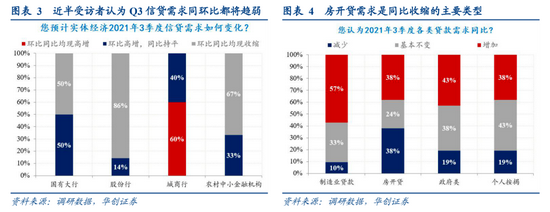

半数受访者认为今年三季度信贷需求同环比均将走弱。另外,近三成的受访者认为同比可能持平于去年同期,余下近20%的受访者预期信贷需求同环比均有增长。对比年初,约八成的受访认为信贷需求至少持平于去年同期,信贷官对于信贷需求的预期调整较大,这也与经济回落的预期基本一致。

就不同贷款类型,与去年同期对比,按需求增长预期从高到低排序,制造业贷款>政府类项目贷款>按揭贷>房开贷。

多数信贷官对于制造业信贷需求仍然比较乐观,九成的受访者表示至少三季度制造业信贷需求能够同比持平。而融资需求回落的压力,一是集中体现在房地产开发贷款上,二是体现在政府类贷款上。38%的受访者预计房开贷需求同比回落,另外预计政府融资需求回落的比例高达19%,高于年初预期的6%。这反映年初至今信用治理的效果有所体现并仍在持续,不仅房地产三条红线政策仍在施压,同时地方融资需求也有小幅减弱。

并且,就企业规模来看,信贷官认为贷款需求上升最大的企业类型,也从中型企业转向了大型企业。部分受访者表示,在上游成本压力持续加大的背景下,中小企业的经营压力增大,主动融资意愿也有所下降。相比之下,大型企业的融资意愿更强更具韧性。

2、投放端:额度趋紧,但压力可控

就下半年信贷额度,约半数信贷官表示下半年信贷额度紧张。而剩下还有近40%的受访者表示,信贷额度虽然充足,但是结构调整的压力较大。在年初开门红抢投放的背景下,上半年新增人民币贷款在高基数之上维持多增,这也导致了部分银行下半年额度紧张的问题。与此同时信用监管压力持续加大,也导致了银行信贷投放结构需要持续转型。

但就三季度来看,信贷增长失速的风险不大。大约40%的受访者预计三季度金融机构新增信贷基本持平,另有40%的信贷官预计小幅回落。其中,国有大行和城商行信贷投放的积极度最高,股份行则最低。综合信贷额度来看,可以发现股份行对于下半年的信贷管理态度最为谨慎,尽管额度在各类银行中最为充裕,但投放意愿却最低,而这又主要是基于不良风险的考虑(详见第五部分)。

(三)信贷结构转型进行时

压房贷、撑制造、做小微,信贷结构调整的三大方向到年中依然没有改变。

首先,房地产贷款继续压降的方向毋庸置疑。房开贷是绝对的调整方向,按揭贷款作为商业银行的核心资产,仍然是主要业务。即便上半年经过较严格的地产调控,依然有近25%的受访者表示三季度按揭贷仍将同比多增。

其次,制造业贷款仍然是绝对的信贷投放焦点。80%的受访者表示三季度信贷工作将集中在制造业贷款投放上,除了个别股份行外,几乎所有银行都表示三季度制造业贷款将持续同比多增。

再次,小微贷款增速依然在较高水平,但金融机构支持小微的动能有所减弱。对比年初,三季度没有银行再坚持普惠小微贷款增速保持在50%左右,多数银行表示三季度小微贷款增速将在35%以下。

银行信贷结构持续转型的背后,是监管持续从严的高要求。同年初一样,仍有七成信贷官反映银行房地产贷款集中度达标存在压力,房地产贷款集中度和房地产企业三条红线的要求继续在投融两端限制房地产贷款业务,房地产开发贷款成为重点压制的对象。并且,二季度以来开展的信贷资金流向监管依旧从严。甚至还有三成的受访者表示存量信贷资金仍需进行清理,可见监管压力之大。

(四)一般利率平稳,按揭利率抬升

信贷官预期居民按揭贷款利率上调压力较大,但政策利率及LPR将保持平稳,控制企业综合融资成本,巩固贷款实际利率水平下降的成果依然是重要的政策目标。75%的受访者认为三季度MLF利率及一年期LPR都将保持不变,60%的信贷官也表示三季度实际贷款执行利率将保持不变。

唯一存在明显上行压力的为居民按揭贷款利率。结合供需两端来看,居民按揭融资需求调整有限,但银行按揭投放同时受到较强的监管约束,信贷供需不平衡,按揭利率面临持续上行的压力。

(五)负债压力与不良风险加大

根据问卷,认为三季度银行的负债压力的受访者占比达60%(年初调查结果为35%)。背后原因一是存款利率定价机制改革带来的揽存压力,二是下半年增长的MLF到期规模和地方债供给。对比来看,城商行受存款利率定价机制改革带来的冲击最大。

就资产质量,银行对于各类贷款的不良担忧均有抬升。不良风险过去主要集中在制造业贷款,到现在开始出现在各类贷款类型上,信用风险的管理难度加大。各有近25%比例的受访者表示三季度房开贷、消费贷、制造业贷款的不良率有较大的抬升风险,甚至连政府类项目贷款的资产质量也开始下降。个人住房贷款似乎是目前银行安全边际最高的信贷资产。

二

碳达峰政策跟踪

1、7月14日,国务院政策吹风会,介绍启动全国碳排放权交易市场上线交易有关情况:“今年是全国碳市场第一个履约周期,纳入发电行业重点排放单位超过了2000家,我们测算纳入首批碳市场覆盖的这些企业碳排放量超过40亿吨二氧化碳,意味着中国的碳排放权交易市场一经启动就将成为全球覆盖温室气体排放量规模最大的碳市场。……下一步,我们将按照成熟一个批准发布一个的原则,加快对相关行业温室气体排放核算与报告国家标准的修订工作,研究制定分行业配额分配方案,在发电行业碳市场健康运行以后,进一步扩大碳市场覆盖行业范围”。

2、7月14日,新华社发表文章《我国加快构建碳达峰碳中和“1+N”政策体系》:“国家发展改革委环资司副司长赵鹏高13日说,在碳达峰碳中和工作领导小组统一部署下,国家发展改革委正会同有关部门制定碳达峰、碳中和顶层设计文件,抓紧编制2030年前碳达峰行动方案和分领域分行业实施方案,谋划金融、价格、财税、土地、政府采购、标准等保障方案,加快构建碳达峰碳中和‘1+N’政策体系。”

三

每周经济观察

(一)需求:地产销售小幅回落

土地方面,7月第二周成交溢价率大幅回落。下行至7.1%,7月第一周为22.5%。地产销售方面,本周,三十大中城市销售数据为,两年平均增长6%,略低于上周的11.1%。7月截止至16日,两年平均增速为5.2%。螺纹表观消费方面,本周有所回暖。上行至358万吨。上周为333万吨。汽车方面,乘联会数据,7月截止至11日,日均零售同比增长0%,日均批发同比增长-18%。

(二)生产:玻璃价格持续上行

水泥,价格持续下行,本周(7月16日当周),水泥价格全国指数下跌1.9%。

螺纹,价格小幅回升。螺纹钢:HRB400 20mm:上海 7月16日价格为5270元/吨,7月9日为5080元/吨。产量有所回升,本周主要钢厂螺纹产量为354万吨,上周为344万吨。本周库存小幅回落,截止至7月16日,厂库+社库为1151万吨,环比回落3.8万吨。

煤炭,本周动力煤现货价依然较为坚挺。秦皇岛动力煤市场价(Q5500,山西产) 7月16日为1007.5元/吨,上周(7月9日)为982.5元/吨。

沥青,开工率继续下行,7月14日,石油沥青装置开工率降至36.9%,上周为39.1%。

玻璃,价格持续上行。7月10日,浮法平板玻璃:4.8/5mm:全国价格为2889.2元/吨。

(三)通胀:食品价格止跌企稳

本周菜篮子价格止跌并有小幅上涨,但猪肉价格仍在下跌。截至7月16日,菜篮子价格200指数收于109.58,较上周环比上涨1.07%。蔬菜价格收于4.09元/公斤,较上周环比上涨1.74%,猪肉价格收于22.07元/公斤,较上周环比下跌1.56%。本周华储网公告称,将于7月21日进行2021年第三次中央储备冻猪肉收储,本次挂牌竞价交易2万吨。根据统计局,生猪产能持续释放,存出栏同比大幅增长。二季度末,生猪存栏43911万头,同比增加9915万头,增长29.2%,比一季度末增长5.6%。此外,2021年夏粮播种面积和单产均较上年增加,夏粮增产2.1%,粮食价格有望继续保持稳定。

(四)资金:MLF利率不变,资金宽松梦碎

截至7月16日,DR007收于2.1762%,DR001收于2.0799%,较上周环比分别变化-3.80bps、-8.93bps。1年期、5年期、10年期国债收益率分别报2.2719%、2.7879%、2.9432%,较上周环比分别变化-7.55bps、-10.09bps、-6.73bps。本周央行净回笼3000亿MLF,但维持MLF利率不变,银行间资金面依然平稳,DR007依然稳定在2.2%附近。本周上半周,在央行超预期的降准操作下,债市资金情绪热烈,更抢先押注MLF利率调降,国债收益率曲线全面下行。但15日MLF利率维持不变,反映央行当前稳字当头的货币政策基调并未改变,资金宽松梦碎,国债利率快速回调,但10年期利率仍在3%之下。

(五)地方债:8月料将迎小高峰,下周发行提速

发行计划更新:8月料将迎小高峰。截至7月18日,从25个省市已披露的Q3地方债发行计划看,7月新增专项债发行计划合计3895亿,仍在5、6月计划和实际发行值附近,节奏未见明显提速;8月新增专项债发行计划合计5865亿,有望迎来小高峰。据21世纪经济报道,近期国家发改委向地方下发通知,要求做好2022年地方专项债项目前期工作,“确保明年年初一大批项目前期工作成熟、具备开工条件”。由于今年新增专项债急于在Q3发完的政策限制目前尚未出现、政策意愿亦不强烈,Q4发行或在万亿级别,政策效应在明年Q1释放的程度可能超预期。

实际发行更新:下周新增专项债发行提速。截至7月18日,7月累计发行新增地方政府债(含已公布未发行)2771亿,其中一般债264亿,专项债2507亿。下周将发行新增地方债1437亿,其中一般债159亿,专项债1278亿。从投向看,7月已知用途的新增专项债中,投向城镇建设(22.5%)、基础设施(12.1%)居前,投向市政产业园(9.2%→9.8%)、棚改和保障安居(11.6%→8.6%)较6月基本保持稳定。据21世纪经济报道,2022年专项债初步拟投的九大领域和禁投领域和今年一致。按此要求,明年专项债仍能投棚改,土储专项债整体仍未放开,但可投向用于租赁住房建设的土储项目。

(六)贸易:7月上旬集装箱吞吐量小幅回落

本周CRB现货指数环比+1.2%,工业原料价格指数环比+0.4%,大宗商品价格本周小幅回升;BDI指数环比-2.8%,本周小幅回落;国内出口集装箱运价指数继续创新高,综合指数环比+2.7%;上海进口干散货运价指数环比-1.8%,本周小幅回落。

根据中港协数据,7月1日-10日八大枢纽港口集装箱吞吐量同比+3.2%,前值+10.3%,其中外贸吞吐量同比+6.2%,前值+12.1%。大宗商品方面,7月上旬重点港口原油吞吐量同比-21.7%,前值-4.9%,金属矿石吞吐量同比-3.5%,前值-6.4%,环比来看,较6月下旬减少12%。

(七)汇率:人民币中间价震荡

本周美元指数上涨0.67%至92.7162,人民币汇率中间价在6.47-6.48附近震荡。鲍威尔本周国会听证会证词未流露进一步紧缩预期,市场短期反应偏鸽。不过本周美国初请失业金人数创疫情以来新低,纽约联储制造业指数创历史新高,6月零售销售环比增长0.6%,同样超出市场预期,经济数据表现整体不弱,美元指数小幅上行。而近期人民币中间价走势震荡,在6.47-6.48附近震荡。

(八)原油:油价大幅收跌,美国商业原油持续去库

本周原油价格大幅收跌。截至上周五,布油结算价收于73.3美元/桶,下跌3.02%;WTI原油期货结算价收于71.81美元/桶,下跌3.69%。美国商业原油库存继续大幅下降,已降至2020年1月末的水平。7月9日当周,美国商业原油库存下降789.6万桶,环比下降1.77%。美国汽油表观需求小幅走弱,7月9日当周,美国汽油表观需求约971万桶/周,环比下降15%,较2019年同期水平下降4.1%。

国内方面,汽油和柴油价格下跌。截至7月16日,汽油价格收于8175元/吨,下跌0.39%;柴油价格收于6583元/吨,下跌0.9%。7月上旬,重要石化品价格全线上涨。石油苯、苯乙烯、LLDPE、聚丙烯、聚氯乙烯价格分别上涨5%、4.3%、1.7%、0.7%、1.2%。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。